文|阿尔法工场

2015年上市后的8年间,晨光文具股价最高涨幅超过14倍,为投资人带来丰厚回报,一度被冠以“文具茅”的称号。

01 曾经的优等生

今年3月份,公司公告称,证券简称变更为晨光股份(603899.SH)。

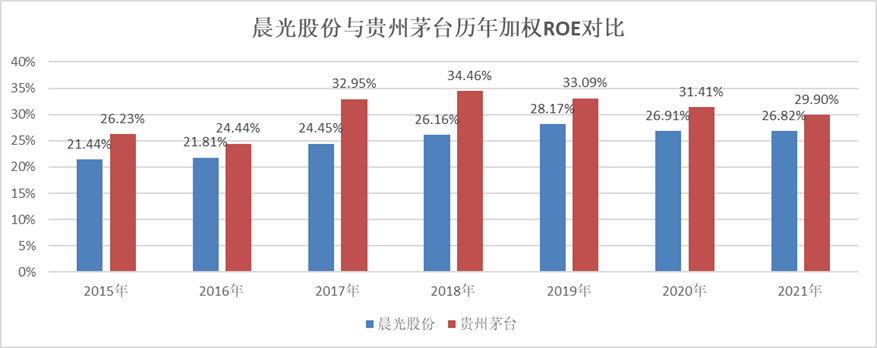

更名之前的2015到2021年,晨光股份营业收入增长4.7倍,CAGR(复合增长率)高达29.40%;净利润增长3.5倍,净利率常年稳定在10%左右;平均ROE(净资产收益率)高达25.11%。作为对照,贵州茅台(600519.SH)的年报平均ROE是30.35%。

来源:同花顺iFind,阿尔法工场整理

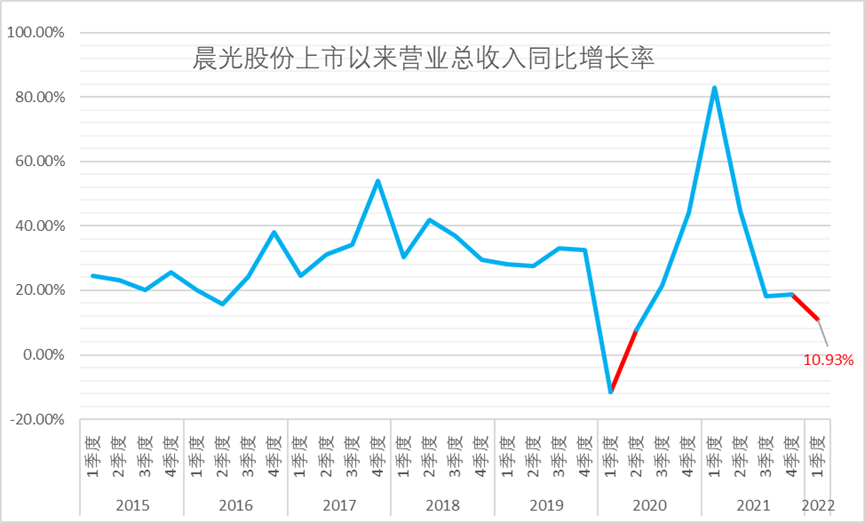

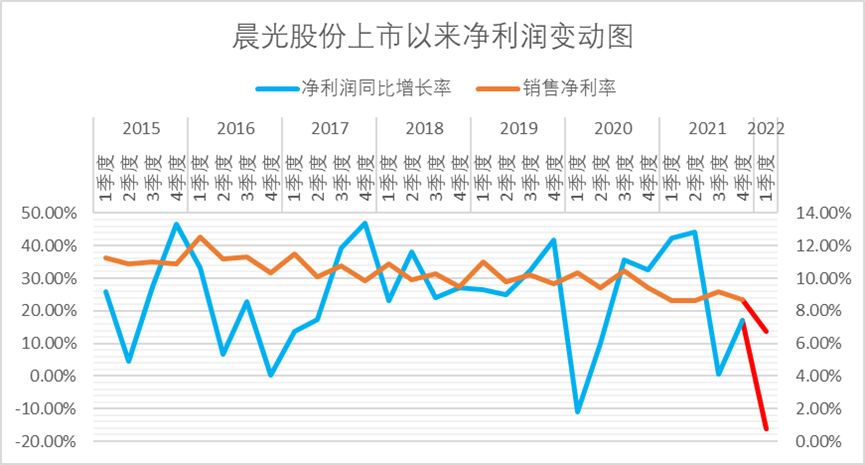

但近两年,尤其是“双减”政策后,2021年下半年疫情又在全国多点爆发,公司生产经营遭受影响十分明显,营收增速和净利润增速创近两年新低。

营业总收入同比增长率,来源:同花顺iFind,阿尔法工场整理

净利润变动图,来源:同花顺iFind,阿尔法工场整理

成长股最担心的,就是业绩下滑的戴维斯双杀。万一文具生意真不行了,晨光股份的下一个估值支撑点在哪里?本次更名,是否预示着新的战略与想象空间?

02 从传统文具到办公赛道

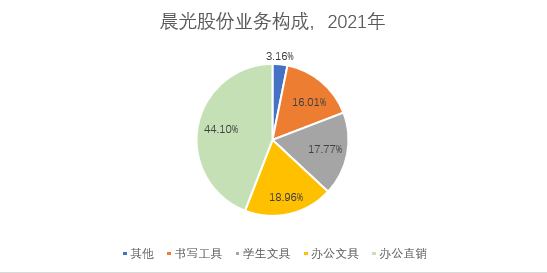

2015年上市至今,晨光股份的核心业务大致有三块:一是传统文具类,主要分为办公文具、书写工具和学生文具等,目前营收占比超过五成,贡献主要利润;二是办公直销(科力普),77.6亿营收规模,和竞争对手之一、营收约百亿的得力集团的差距逐渐缩小;三是零售大店业务,包括晨光生活馆和九木杂物社两个品牌。

来源:同花顺iFind,阿尔法工场整理

提起传统业务板块,大众对文具生意的整体认知,是单价比较低,只适合某一个客群的品类,更像快消品;但从消费频次看,又没有的一般快消品高,导致文具行业的成交额和增长率,比不上其他的新消费品类。

晨光股份的文具业务,有它自己独特的商业模式。

首先,告诉用户“我家笔好用”这件事成本比较高。用户刚开始体会不明显,得慢慢使用过一段时间之后,心理上才能感受到变化,后续传播才会变得比较容易。

第二,文具产业的营销链条长,渠道建设和用户心智培育非常缓慢。市场上耳熟能详的,都是一些老品牌。新消费烧钱拉新的“艺能”,在这个行业走不通。

第三,办公文具和学生文具,是行业的核心支撑点,产品生命周期长。学生文具用户覆盖学童阶段到大学毕业。学龄儿童注意力集中度不高,文具新巧设计,能够给学习带来愉悦的吸引点,也会相应提高复购率。

大学毕业步入职场后,很少有人再使用学习文具。但对晨光股份来说,需求则转化为另一种形式:从学生文具,转向B端办公文具。

办公直销,是晨光股份在传统学生文具业务中找到的新突破点,也是风险对冲“工具”。

2013年成立的科力普,是晨光股份旗下办公直销平台。

自晨光股份上市以来,科力普营收规模,从2015年的2.27亿上升到2021年的77.6亿,毛利率从15%下滑到2021年的9.37%,但净利率从-10.6%上升到3.1%,规模效应日益凸显。

2022年一季度,该板块营收同比增长46.40%,继续保持高速增长态势。

据亿邦智库数据,广义大办公文具市场规模,2020年大概在2.26万亿,尚处于成长期。

办公物资市场规模,来源:浙商证券研究所

如果说晨光股份通过科力普进入办公业务领域,弥补书写文具使用量的下滑,那么文创杂货集合店业务,则开创了文创用品新场景。

03 文创新场景

晨光股份在财报中提及的零售大店业务,主要是文创杂货集合店,包括晨光生活馆和九木杂物社2个品牌。

晨光生活馆于2013年5月创立,面向8-15岁的学生消费群体,品类较多。

但晨光生活馆从文具、文创拓展到全品类一站式购物门店的策略,似乎并不成功。2017年晨光生活馆规模开始收缩,2021年上半年店面已减少至60家。

九木杂物社是晨光生活馆的“升级版”。它定位于“可逛、可淘”的文创杂货集合店,囊括手工拼搭、手帐文具、家居日用等8大类商品,致力于打造场景化、主题化、互动化的体验。

截至2022年一季度末,九木杂物社共有472家店,其中,直营店321家(占比68%),加盟店151家(占比32%)。

据九木杂物社2021年4月透露,其会员数已达到300万,超过50万是付费会员,80%以上消费者是女性。

被需要和缺乏安全感,是Z世代消费者的核心情感诉求。有鉴于此,九木杂物社利用生活中的场景来组建销售场景,比如为文具类产品打造的学习场景,社交场景和旅行场景。

例如六七月份的毕业季,门店会布置毕业旅行小场景,摆放拉杆箱、遮阳帽、帆布袋等商品;而12月到次年1月的礼物季,店内会通过播放主题背景音乐营造送礼物的氛围。

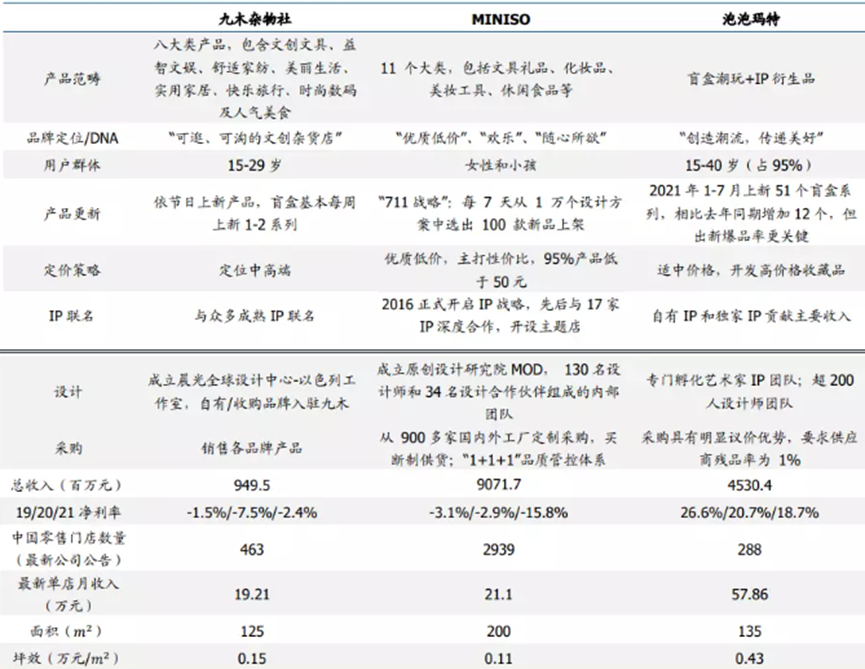

九木杂物社的400多家店,主要分布在城市核心商圈的优质购物中心,面积一般在150㎡左右。按2021年店面数463家计算,单店月营收约为17.1万元。

这样的成绩,距离名创优品(MNSO.N)的20.83万元(中国门店3168家,平均每家年化收入250万)尚有差距,也远低于泡泡玛特(09992.HK)的47.27万元(295家线下零售店,16.73亿元收入)。

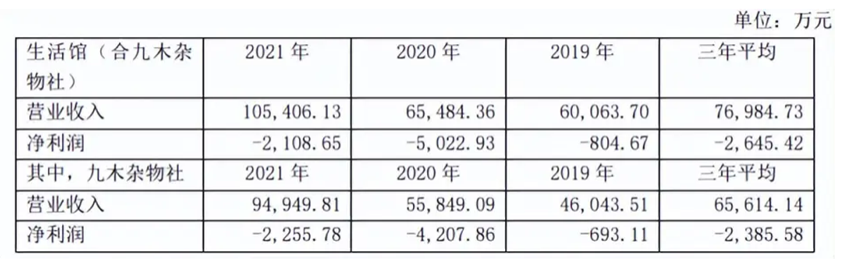

从业绩来看,2021年九木杂物社营业收入9.5亿元,同比增长70%;净亏损2255.78万元,同比减少46.39%。

虽然年增速很高,但体量仍然较小,与晨光股份176亿的营收规模相比,占比十分微小。但从另一个意义上,这也意味着更多提升空间。

来源:公司财报

九木杂物社的未来,不像杂物店名创优品(MNSO.N),也很难对标潮品手办泡泡玛特(09992.HK)。它的终极形态,更像日本以文创为主体的杂货集合店LOFT。

LOFT是日本一家深受广大消费者欢迎的老牌杂货集合店,1987年在日本涩谷开设首店。

目前在日本有超过131家不同规模的实体店铺,曾被杂志评选为“让人一见钟情的5个日本百货店”之一。LOFT代表着日本最地道的杂货文化,背后是日本人对生活方式的推崇和对手工艺的重视。

2021/22财年,LOFT的净收入达到1020亿日元,约合50.4亿人民币。

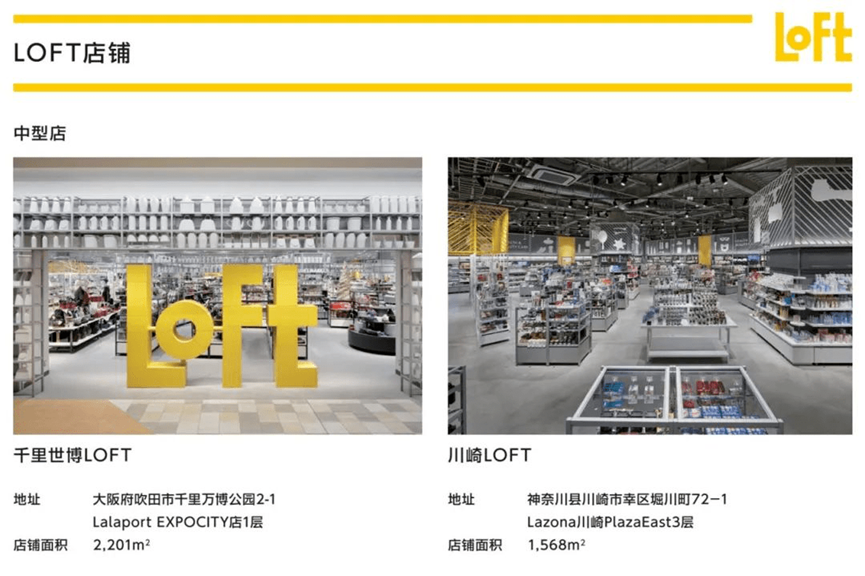

中型店介绍图,来源:LOFT官网

LOFT的目标用户人群是二三十岁的年轻消费者,尤其是女性消费者。

目前开设有4种店:大型店约为3000-6000㎡、中型店约为1000-3000㎡、标准店和小型店在1000㎡以下,门店的SKU数会根据面积大小作相应调整。

一般来说,近1000㎡的店,有超2.5万件的商品,包括文具、美妆、综合日杂、生活用品四大类。

LOFT的独特之处在哪儿?

LOFT的目标,是成为一个让顾客“可以没有固定目的,但希望遇到特别事物”的地方。这一点也很像九木杂物店的发展路数。

LOFT商品极为丰富,甚至到了不得不精选的阶段。LOFT更强调基于“展示”逻辑的“商品提案”,通过把握不同时期消费者的需求,推出不同的销售企划方案。

LOFT企划活动,来源:LOFT官网

不同于日本,中国文创杂货集合店产品没那么丰富,SKU不足日本店十分之一,产品同质化也很严重。

所以,中国的文创杂货集合店只能是把所有已知的产品都收集进来,这是和“商品精选”的日本集合店之间最大的差别。

而注重场景化塑造,和“提供一个可以逛”的去处,九木杂物社在这两方面,与LOFT有异曲同工之处。

04 文创杂货集合店的估值空间

前文提到,自2021年以来,晨光股份的营收、净利润双双下滑,市场的担心点主要集中在几个方面:一是疫情扰动,学生在家上网课,学习电子化导致文具类产品需求减少,未来文具市场可能会持续萎缩。

二是出生人口断崖式下降,未来学生人口总数大幅下滑,行业规模缩减。三是“双减”政策下,文具消费频次中长期会降低,行业增速下降。

所以,当下,市场最大争议点在于,作为晨光股份未来最有看点的增长业务,但目前又不到10亿营收规模的文创杂货集合店,应该如何进行估值?

浙商证券认为,该业务处于萌芽阶段,基于审慎考虑,目前暂不考虑纳入业务分部估值。

但持不同意见的国盛证券的看法是,作为高速增长业务,应该参考泡泡玛特、名创优品作为可比公司,给予5倍P/S,预估2022年营收13.4亿元,对应市值64.28亿元,按照分部估值法,则晨光股份总市值将超过590亿元。

远期看,如能达到日本LOFT的50亿营收体量,文创杂货集合店业务还应有四倍左右增长空间。按上面计算方法,这部分估值将超过250亿元,亦随之将晨光股份推高至770亿。

九木杂物社、名创优品、泡泡玛特单店收入对比,来源:国盛证券研究所

上市后,晨光股份创始人兼实控人陈氏三姐弟及关联持股公司,已累计减持套现超45亿元。2021年1月,陈氏家族又在一个月内接连减持套现超15亿元。

受大规模减持影响,其后股价开始连续下跌。虽有去年12月的增持计划,但1.76亿元的增持金额终究杯水车薪。晨光股份从去年2月最高点99.67元,最低点触及43.4元,几近腰斩。

目前总市值又回弹到500亿,侧面反映出市场对晨光股份未来的期待。

晨光股份股价图,来源:同花顺

晨光股份的传统文具业务在未来相当一段时间内都存在价值耗散的风险。而新业务的终极畅想,能否支撑未来预期?投资者需要密切关注其业绩的变化。

评论