记者 |

威龙股份(603779.SH)计划出售澳大利亚的两处葡萄园及附属资产,其年产量约占澳大利亚子公司全部葡萄年产量的76%。

7月6日晚间,威龙股份发布公告称,经董事会审议通过,公司计划以协议转让方式将位于澳大利亚的Coomealla葡萄园和Nyah葡萄园及附带资产转让,转让价格约为1430万澳元(约合人民币6606.60万元,汇率4.62人民币:1澳元)。

仅过了一天,7月7日晚间,上交所对威龙股份下发关注函,要求补充披露的事项包括近三年澳大利亚子公司的运营情况,说明目前募投项目具体进展情况,是否存在重大实施障碍,是否存在应当终止相关募投项目的情形。并结合评估报告及公开市场价格等因素,说明确定本次成交价格的依据。

“高产葡萄园”为何被出售?

公告显示,上述两处标的葡萄园的面积分别为167.55公顷、260.41公顷,系威龙股份在澳大利亚注册的全资子公司“威龙葡萄酒(澳大利亚)有限公司”于2016年9月至2018年3月间购入,购入价格分别为266.45万澳元、444.81万澳元。目前两处葡萄园均能正常生产,且最近一年酿酒葡萄产量合计达8155吨。

界面新闻注意到,此番受让方开出的价格分别为600万澳元、830万澳元,威龙股份表示,上述两项交易的成交价格超出账面价值,原因为购入时间超过5年,折旧摊销造成账面价值降低;另外,交易资产购入时为澳大利亚葡萄园资产的低谷,5年间随着葡萄酒市场的繁荣,葡萄园资产价值也大幅上涨。

上述报价是否公允?威龙股份证券事务代表孙兆学在接受界面新闻采访时表示,1430万澳元并不是最终成交价格,“目前只是对方给出了上述报价,经董事会同意后,接下来公司会授权管理层具体商谈合同的价格和条款”。

公告显示,2021年,威龙股份曾分别聘请专业地产评估机构对两处葡萄园进行评估,估值分别为581万澳元、845万澳元,共计1426万澳元。威龙股份认为,上述报价与评估价值1426万澳元对比,没有明显差异。

值得一提的是,威龙股份近年来在澳大利亚总共布局了近2万亩葡萄园,其中1万亩是募集资金的项目,此次出售的葡萄园虽然只占总面积的四分之一,但其平均年产量却占到澳大利亚子公司全部葡萄年产量的约76%。如今出售这一“优质资产”,威龙股份究竟作何考量?

孙兆学对界面新闻回应称,尽管此次出售的葡萄园产量较高,但目前公司在澳大利亚的原酒产量也很高,不会影响公司的正常生产,也并不意味着要放弃澳大利亚的葡萄种植基地。

威龙股份在公告中则强调,现在出售葡萄园资产,可极大缓解澳大利亚子公司的经营和资金压力,减少公司债务。如市场或国际形势好转,澳大利亚子公司的现有库存可满足总公司未来两年的原料需求。本次出售葡萄园符合公司优化资产结构的需求,有助于回笼资金,提高资产运营效率。

2021年3月,中国商务部针对澳大利亚葡萄酒“双反”调查作出了最终裁定:自2021年3月28日起,对原产于澳大利亚的进口相关葡萄酒征收反倾销税,且对原产于澳大利亚的进口相关葡萄酒征收反倾销税的实施期限自2021年3月28日起5年。

受此影响,2021年澳大利亚葡萄酒对华(包含香港澳门)出口额减少81%,仅为2.23亿澳元。而出口量则下滑86%,出口总量也创下了2004年以来新低。“双反”政策也传导至上游的葡萄种植业,据媒体报道,澳洲酿酒用葡萄价格大幅下跌40%,部分澳洲葡萄种植者或将面临葡萄只能在地里腐烂的无奈情况。

在回复上交所关于2021年年报的问询函中,威龙股份表示,“双反”政策实施以来,在实际操作中对澳洲进口原酒也采取了限制措施,造成公司澳洲自产原酒暂时无法运回国内,面临“通关难”问题。2021年中至年底,虽经公司通过海关、商务等部门及行业协会等多方求证及呼吁,澳洲原酒进口限制持续未有松动。

加之疫情、海运成本提升等多重因素影响,澳洲国内原酒市场出现大量积压,库存急剧上升。威龙股份一方面面临仓储费用列支逐日增加,另一方面则面临国内生产原酒的短缺。而随着澳大利亚新一年榨季的进行,储存成本将会大幅增加,对后续生产经营产生不利影响。

天鹅酿酒集团董事长李卫此前曾对媒体表示,在今年的采摘季之前,很多以中国市场为主的企业,罐子都是满的。这些葡萄酒原本是要卖到中国,但反倾销对他们的销售带来了巨大的打击,如今新酒要存,需要清罐,不得不把老酒处理掉。有的原酒售价确实已经低于成本价,这影响到了澳洲原酒的总体价格。

数据显示,威龙股份在澳大利亚酒厂的库存约2.3万吨,罐容已占用88%,预计在未来一年内,进口回国内或者在澳大利亚销售的数量均无法保证清空足够的罐容,用于来年所产葡萄的加工。孙兆学坦言,此次出售澳洲葡萄园,与库存罐容较高需要“清罐”有一定关系。

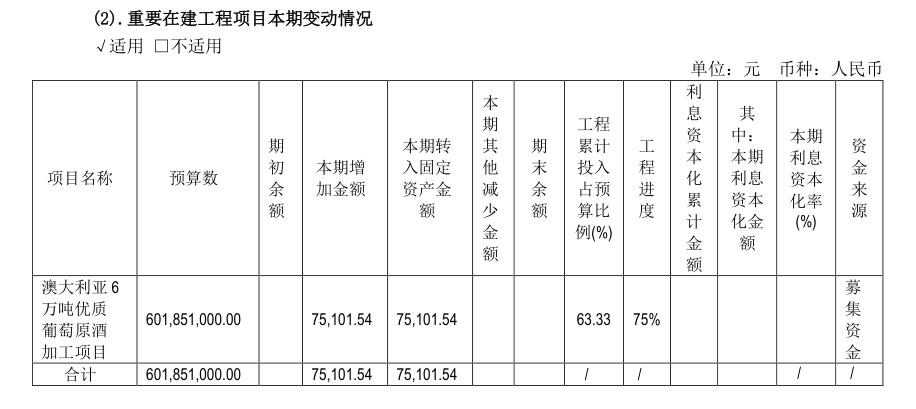

界面新闻注意到,在威龙股份在澳大利亚投建的葡萄酒加工项目也陷入停滞。2021年年报显示,总预算为6.02亿元的“澳大利亚6万吨优质葡萄原酒加工项目”本期仅增加7.5万元,工程累计投入占预算比例为63.33%;工程进度为75%,与上一年度持平。

孙兆学表示,目前这一项目建设大约完成了2/3左右,库存规模能达到个两、三千万吨,已经完全能满足当地葡萄生产、加工、储存的容量。“工厂建设和葡萄园种植规模是配套的,下一步若扩大规模,工厂罐容也会不断增加”。

大股东减持跑路

资料显示,威龙股份是国内大型葡萄酒生产企业之一,总部位于山东龙口,主营业务是酿酒葡萄种植、葡萄酒生产及销售。公司主要产品有有机葡萄酒、传统葡萄酒、 葡萄蒸馏酒、白兰地等系列产品。

威龙股份披露的2021年年报显示,报告期内实现营业收入4.74亿元,同比增长20.76%,而净利润却亏损4.14亿元。这是威龙股份连续第三年业绩出现亏损,且亏损幅度进一步扩大,达到历史最高。其中,澳洲子公司去年录得收入1353.62万元,净利润-1.82亿元。

需要注意的是,在4.14元的亏损中,资产减值损失高达3.35亿元,占净亏损的80.92%,其中澳大利亚子公司确认资产减值损失2.02亿元。对此,威龙股份给出的解释是:受新冠肺炎疫情及中澳关系的持续影响。

对于巨额资产减值,立信会计师事务所曾出具保留意见的审计报告。该事务所称,截至审计报告日,威龙股份未能就上述子公司2021年度确认的资产减值损失以及相关资产于2021年12月31日的期末账面价值获取充分、适当的审计证据,也无法确定是否有必要对相关财务报表项目及披露作出调整。

对此,上交所在年报问询函中要求其说明计提大额减值准备的原因及合理性,上期减值准备计提是否充分,是否存在通过计提减值准备调节利润的情形。

经过两次延期后,威龙股份终于作出回应。6月28日,威龙股份在回复公告中评估称,境外原酒计提了726.25万澳元的跌价,折合人民币3356.75万元;与原酒相关的固定资产减值3715.70万澳元,折合人民币金额1.72亿元。公司根据评估结果计提了2.02亿资产减值是合理的,不存在通过资产减值损失调节利润的情形。

除了年报的种种瑕疵被问询外,威龙股份高管的减持动作也引起了监管部门的关注。

6月21日,威龙股份收到山东证监局的《行政监管措施决定书》,对公司副总经理王冰采取出具警示函的行政监管措施。据悉,王冰于2022年3月30日至2022年4月19日,通过集中竞价方式减持公司股票4万股,占公司总股本的0.01%。而该公司在2022年4月23日披露了2021年年度报告。王冰在上市公司年度报告公告前30日内减持公司股票的行为,违反了相关的管理规定。

7月1日,威龙股份发布公告称,自2022年6月17日起至2022年7月1日,公司第一大股东深圳市仕乾投资发展有限公司通过集中竞价方式减持公司股份332.8万股,股东何平通过集中竞价方式减持公司股份14.09万股,合计减持比例达到公司股份总数的1.04%。

Wind显示,截至7月1日,深圳市仕乾投资发展有限公司持股7085.5万股,持股比例降至21.29%

无独有偶,公司第二大股东的一致行动人青岛鑫诚洪泰智造投资中心(有限合伙)也以集中竞价交易方式减持公司股份128万股,占公司普通股总股本比例为0.38%。本次减持后,青岛鑫诚洪泰智造投资中心不再持有公司股份。

评论