记者 |

编辑 | 陈菲遐

前任妖王露笑科技(002617.SZ)追热点式的并购一直从锂电行业到光伏行业。距离这家公司与合肥市长丰县人民政府签署第三代半导体百亿战略合作框架已过去近两年。近日,露笑科技终于在投资者关系公告中,“挤牙膏“式的公布了这个项目投产最新进展。但结果却让投资者有些失望。

项目拖沓、进展不及预期

按照原本的计划,一期建成达产后,可形成年产24万片导电型碳化硅衬底片和5万片外延片的生产能力。根据公告显示,预计7月份能出产500-1000片碳化硅衬底片,8月产出1000-2000片。受限于一些辅料耗材进口影响,露笑科技预计到2022年底能实现月产能5000片的生产规模。随着后端相应的切磨抛进口设备到位,到明年4月份左右能实现月产能1万片,预计到2023年可实现年产20万片的产能规划。

根据这则公告,露笑科技的碳化硅衬底片的实际产量数字至2022年年底也就2万片左右,若2023年4月真的达到公司所承诺的月产1万片的产能,当年能否完成20万片的年产量还需要打个问号。即便按照最乐观情况估算,距离两年前公告中提到的“年产24万片导电型碳化硅衬底片和5万片外延片的生产能力“还是有不少差距。

这已经是露笑科技第二次“跳票“了。2021年年报中,公司曾表示现已具备年产10万片的产能规模,实现了6英寸衬底片的销售,正处于产能爬坡上升期,显然露笑科技实际达产的数字不及预期,与年报内已披露的产能规模不符。

这还仅是发生在露笑科技百亿三代半导体项目的一期工程中的跳票行为。第二期项目是年产10万片6英寸外延片建设、年产10万片8英寸衬底片建设;第三期项目内容是年产10万片8英寸外延片建设、年产15万片8英寸衬底片建设。公司原本预计二、三期项目建设和固定资产投资并实现投产在60个月内完成,72个月内实现达产,现已过去2年,却还未有披露开工迹象,能否按时完成目前也需打上一个问号。

概念天花乱坠

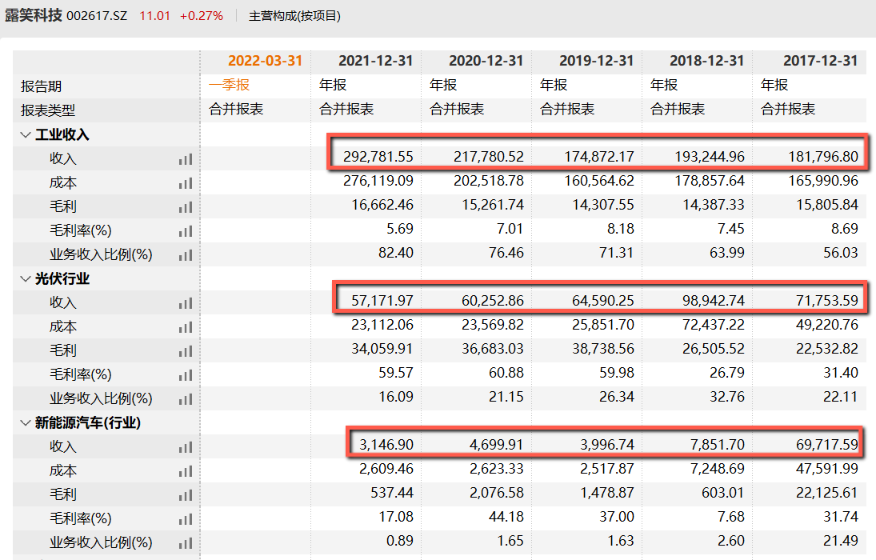

纵使之前露笑科技一路追热点的资本运作天花乱坠,但最终业绩还得依靠传统漆包线业务。从公司近五年业绩表现可以看到,2016年和2017年所新涉及的锂电业务与光伏业务纷纷高开低走。截至去年底年报数据,锂电池收入已可忽略不计,上海正昀新能源技术有限公司的未完成业绩承诺的2亿元补偿款,也不了了之;光伏业务收入金额也创下新低,原因同样也是江苏鼎阳绿能电力有限公司等企业未完成业绩承诺。不难发现,当时并购的这些企业如今都成为了露笑科技的“不良资产”。

反观传统业务漆包线,近五年营收呈高速增长,并且业务收入比重已从2017年的56.03%上升至去年的82.4%,成为露笑科技的绝对主营产品。露笑科技过去五年一直致力于把自己包装成为一家科技类企业,但事与愿违,五年之后的公司还是那家主营为技术门槛较低的涂覆固化树脂绝缘的导电金属电线企业。由于技术要求较低,市场竞争较为激烈,露笑科技毛利率已被挤压至历史最低的5.69%,只能通过以价换量形式生存。由于深知漆包线已无法让公司拥有成长属性,百亿的第三代半导体计划成为了孤注一掷,若转型成功将给公司带来第二生命。

业绩贡献方面,虽然今年产量不及预期,不过露笑科技现在手上与东莞天域签订的《战略合作协议》中,子公司合肥露笑半导体材料有限公司2022年、2023年、2024年需为东莞天域预留6英寸导电型碳化硅衬底片产能不少于15万片的合同可以逐步兑现收入了。界面新闻按照爱采购网上6英寸导电型碳化硅衬底片市场价5000元一片计算,若今年2万片产量可以顺利交付于东莞天域,可以为公司带来约1亿元的增量收入。若2023年能达成公告中所说的20万片的年产量,大约有10亿元的业绩增量。需要注意的是,这是最乐观估计。

目前,露笑科技股价已从去年6月末首次公布碳化硅项目进展后的高点20.44元/股下跌至11.16元/股,跌幅接近50%。纵然公司近期发布了碳化硅衬底片产量实质进展,但由于项目过慢的进展速度以及热度褪去,市场对于这则信息的反响较理性。露笑科技目前动态市销率为5.12倍,接近WIND电气设备行业平均值相对合理,若明年如约完成20万片的衬底片,市销率将来到3.95倍附近。

评论