|第一新声 Tina

编辑|笑蝶

策划|Eason

本期主题,我们聚焦IT运维行业,虽然受多方面因素干扰,IT运维行业的发展受到一定影响,但根据第一新声采访调研发现,中国IT运维市场核心需求、产业结构没有变化,海内外市场均处于增长趋势之中。

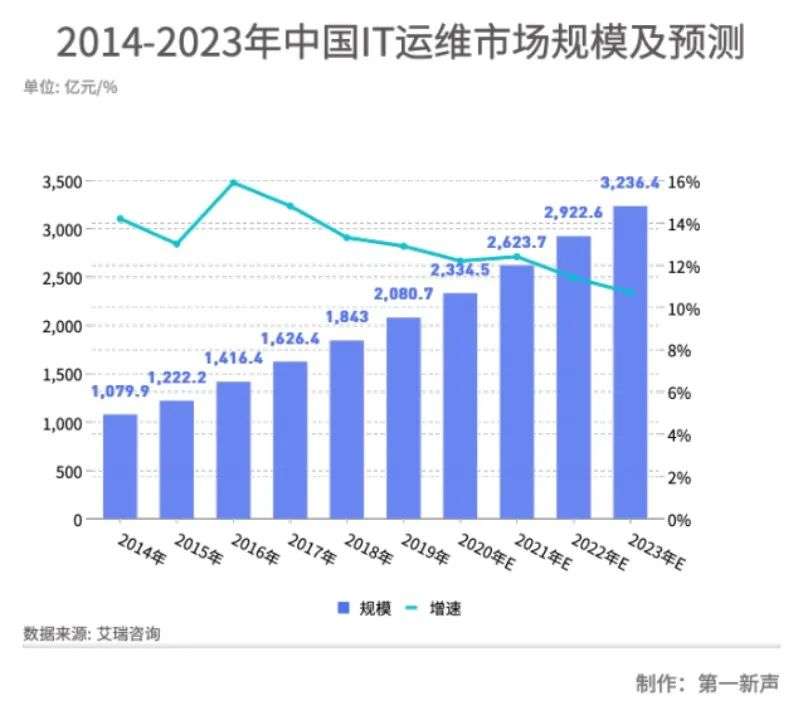

艾瑞咨询数据显示,2021年中国IT服务将突破万亿大关,其中,IT运维市场规模在2021年达到2941.2亿元,预计2023 年达到3236.4 亿元,2020-2023 年的年复合增长率为 11.7%。

那么,全球IT运维行业发展如何?国内IT运维哪些需求在增长?在融资下滑的大环境下,IT运维行业如何突围?未来何去何从?第一新声特采访银盛泰资本董事总经理朱璐璐、云智慧总裁刘洪涛、西骏数据CEO何泽松、听云总裁赵宇辰、日志易创始人陈军、擎创科技CEO&创始人杨辰等多位行业高管,为大家深度分析IT运维行业的现在和未来。

01、增长:全球IT运维市场的主旋律、 头部企业年增速高达70%

根据Gartner和艾瑞数据显示,2022年全球IT支出预计将达到4.5万亿美元,比2021年增长5.5%, 其中 CRM、ERP、云协作、IT运维等是规模最大的几个赛道。 全球IT运维管理市场规模约为2191.1亿美元。

第一新声曾报道过,IT运维领域包括ITOM(IT运营管理) 、ITSM、APM、ITOA、AIOPS等细分赛道,目前国内外头部企业主要包括 ServiceNow、Datadog、Splunk、云智慧、西骏数据、擎创科技、听云、日志易等。 根据第一新声采访调研发现,在各个细分赛道中,以ITOM市场规模最大。

根据IDC和智研咨询数据等平台公开数据显示,从2018年至2022年,全球ITOM行业市场规模将以8.58%的年均复合增长率高速增长,预计到2022年ITOM市场规模将达392.98亿美元。 其中,中国ITOM市场在2020-2023年的年复合增长率为10.7%,到2023年市场规模将达到165.7亿元。

“目前规模最大的赛道是ITOM。”何泽松和杨辰向第一新声介绍道。

杨辰进一步解释:“ITOM属于传统运维,随着发展以数据为核心的运维分析出现,演变成ITOA,后来又提出了智能化运维(AIOps),目前肯定还是ITOM占市场的主体。 举个例子,如果中国购买ITOM相关软件的企业有1万家,那么市场上购买ITOA的只有500~1000家,后者市场渗透率不足10%。不过ITOA、AIOps是未来增长最快的两个方向。”

行业规模的持续增长,带动了行业头部企业的高速成长。

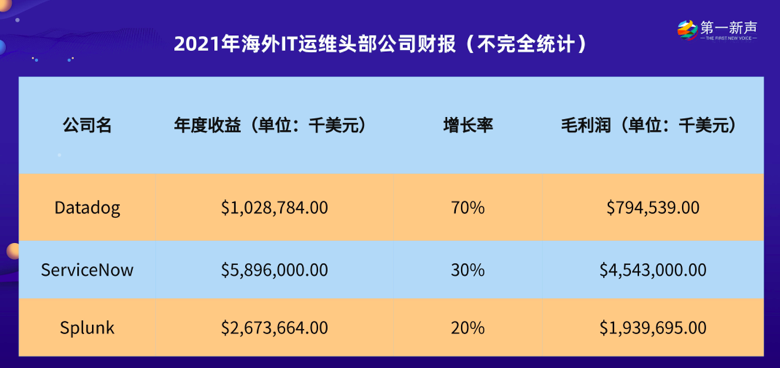

ServiceNow、Datadog、Splunk是全球IT运维领域三大龙头企业,根据三家公司财报介绍,2021年ServiceNow营收为58.96亿美元,同比增长30%;SplunK营收约为26.74亿美元,同比增长19.92%;Datadog营收约为10.29亿美元,同比增长70%。

“ 现在北美和中国都是增量市场,市场需求(钱)一直在,因为整个市场非常庞大,且市场还在持续增长。ServiceNow、Datadog由于提供了更高效率的方案,使得他们在竞争中能切到更多蛋糕。”刘洪涛向第一新声介绍道。

三家公司2021年呈现高增长态势,Datadog更是高达70%增长率, 在这背后,除了有行业整体规模的增长推动,还有产品和市场等方面的多个原因,根据第一新声采访调研,主要包括以下几点:

第一:海外是异构产品、同质化的市场,产品具有快速复制的市场环境。

“海外企业有两轮增长的红利期,第一轮是它的技术红利期,即通过技术打磨产品出来之后,很快地解决一个国家或者一片区域里有技术痛点的客户的问题,然后得到快速地增长。第二轮是做国际化的扩展,又获得一部分增长。因为海外是异构产品、同质化的市场,像Datadog、ServiceNow等产品,一旦在美国或西方其他国家确定产品价值之后,全球性的扩展速度非常快,在某个区域认可产品后,很多区域都会认可。” 何泽松向第一新声解释道。

第二:全栈监控体系是服务大客户、实现高增长的原因之一。

“从Datadog的发展历程看,它从做基础组件监控起家,后续也扩展到了 APM,RUM、LOG 等领域,实现了全栈式监控体系,这种全栈监控能力也是赢得客户青睐,实现高增长的原因之一。” 朱璐璐介绍道。

第三:新技术打开新市场。

“因为海外有新市场不断出现,从过去的IBM/CA/BMC做了中型机、大型机运维,后来切X86的基线运维,到现在基于云原生(包括AWS、 Google、Cloud等各种云)、以k8s为通用的云资源控制层面的自动化运维等,都是新的市场,并且已经有公司开始入局。” 赵宇辰介绍道。

02、需求稳定:中国IT运维复合增长率 11.7%

艾瑞咨询数据显示, 2021年中国IT服务将突破万亿大关,其中,IT运维市场规模在2021年达到2941.2亿元,预计2023 年达到3236.4 亿元,2020-2023 年的年复合增长率为 11.7%。

作为中国IT运维领域第一梯队的头部企业,云智慧、西骏数据、擎创科技、听云、日志易等企业创始人在接受第一新声采访中纷纷表示, 中国IT运维市场是刚需、增量市场,这不会受疫情、资本低谷和外部环境的变化而变化。

经过采访调研,第一新声发现国内IT运维需求不断增长的原因,主要有三方面:

第一:核心客户群体需求在持续增长。

目前,中国IT运维市场的主要客户群体,来自于金融、制造、能源、政府部门等行业,而随着国家对各行业数字化转型的要求与升级,这几个行业的IT运维需求在持续增长中。

作为国内ITSM市场份额第一的云智慧,其客户大量来自于金融、能源、运营商及政府部门,刘洪涛向第一新声介绍道:“中国IT运维的第一大类客户就是金融,包括银行和非银金融,这两个市场发展都非常快,因为金融是完全信息化、数字化的领域,它对运维的需求是刚需。第二大类客户是能源,以电力、石油为代表的能源行业每年为国家财政贡献了高额税收,体量巨大,它的运维需求也比较多。第三类客户是政府部门,这一类客户群体的IT运维需求也正在不断增长。”

只要做IT运维的业务,一定要优先从这几个行业打客户,而不是传媒/视频/互联网这些需求不大的“边缘行业”,这几乎成为了业内外常识。

第二:政策持续利好。

除了内在的需求强劲,中国IT运维行业的持续增长,还受利于国家政策的大力推动与支持。“十四五规划”、“东数西算”、信创、新基建,一个又一个自上而下的“国家动作”在不断地推动各行各业的数字化进程,“数字中国”建设的系列政策,是IT运维市场最大的信心来源。

“在目前各行各业面临低迷的形势下,IT运维是复苏最快的行业,因为国内有很多的政策推动,这对于我们行业来说是一种运气。今年在和客户沟通中发现,已经有很多客户在大规模的增加数字化投入。”刘洪涛这样认为。

第三:技术升级打开市场新局面。

除了市场需求和政策推动,近年来,随着各行业数据量的爆炸式扩容,传统IT架构体系难以满足大型企业业务需求,以云原生为代表的新兴技术,也在从底层架构进行升级,IT运维市场的产品与技术也伴随市场的变化而开始升级,催生出一系列新的市场需求。

“ IT运维是非常大且刚需的市场,同时也是持续不断发展的市场,因为云时代、开源时代的到来,以前基于传统架构的IT运维不适用了,现在基于云架构的新需求被提出来了。打个比方,以前是马车特别多,现在是汽车和电动车特别多,而电动车的需求和管理与传统汽车肯定不同。就像我们看宇宙一样,现在还没有看到宇宙的尽头,因为宇宙在不断的扩大。” 何泽松介绍道。

“IT系统架构升级、应用软件多元化、国产替代去IOE等因素驱动下,IT运维复杂度提升,以运维大数据分析与AI技术为核心的智能运维快速成长,成为未来IT运维市场的重要驱动力,有机会诞生一个百亿美元公司。” 朱璐璐介绍道。

03、资本寒冬:估值回归理性、良币驱逐劣币

虽然市场在持续增长,但2022年的资本低潮成为萦绕在所有人心中无法忽视的一个问题。从行业角度观察,大健康、人工智能、新消费、企业服务等热门赛道热度均有所下降。2022Q1大健康领域投资事件数最高,私募股权投资交易308起,但环比下降16%,同比减少5%;新消费领域的投资事件降幅最大,环比和同比下降达到32%。不仅如此,国内企服行业还面临着海外资本市场估值暴跌的影响。

国内外资本市场的下滑,对包括IT运维在内的各行各业都造成了不小的困扰和影响,但根据第一新声持续跟踪和研究发现, 融资回落,寒意虽重,但资本的影响是暂时、有限的,给行业带来的影响更多的是回归理性。

究其原因,主要包括以下几点:

第一:2021年行业融资量大,同时市场需求并未中断,甚至在持续增长。

第一新声根据IT桔子不完全统计,2021年IT运维行业相关融资事件共有24起,融资金额约54.7亿元,金额达到历史高峰。例如云智慧、擎创科技、听云等企业先后完成E、D、C轮融资。尤其是云智慧在2021年7月获得E轮1.5亿美元,再度创下国内智能运维行业的最高融资记录。

“将整个IT行业的周期拉长来看,比如往回看20年左右,会发现这件事是反复发生的。2000年前后的互联网泡沫,很多公司90%拦腰斩了,‘血流成河’特别常见的一件事情。经济增长不是线性的,而是螺旋上升的,它有上就有下,到了谷底这个事是谁也挡不住。眼下我认为是在一个经济周期里的谷底,这很正常。敏锐的投资者、创业公司都会提前做好过冬准备,提前融资避免低谷来临时没有弹药。整体的IT运维行业企业都还不错。”刘洪涛解释道。

西骏数据也认为目前整体的融资下降与大环境有关,现在很多领域都出现了下降的趋势,例如消费、互联网、娱乐等行业。

第二:市场情绪的自我修正:从资本追捧、行业爆热,回归市场理性的过程。

在杨辰与赵宇辰看来,中国 IT运维2017、2018年的时候出现了一些新型玩家,没有找到PMF,将IT运维拔高到一个不太理性的程度,使得行业出现了泡沫。每个行业都有这种现象,并不是IT运维行业的特点。

第三:市场洗牌:良币驱逐劣币。

“从另外一个角度看,这个不是坏事,任何一个行业有序发展,都会经历一些经济的下行和挤泡沫的过程,此时正是那些PMF好的公司有机会生存下来,并且更坚决的把客户的满意度做上去,巩固自己的市场地位,变成真正意义上的头部企业,而那些良莠不齐的公司将会被剔除掉。”杨辰说道。

第四:部分公司有健康的现金流,营收和续约率都比较高。

例如云智慧,服务数百家大客户,续约率和营收一直维持高位。听云累计服务千家大客户,年营收几个亿,过去4年都已盈利。擎创科技目前服务了近100家客户,2021年的续约率96%,营收过亿元。日志易累计服务了600多家大型企业,其中近百家是中国500强企业,2021年订单过亿元,基本实现盈亏平衡。西骏数据累计服务几百家大客户,产品化销售,代理商近50家,续约率达到100%,目前公司每年都能保持盈利。

04、穿越低谷:两种主流模式

低谷虽然艰难,但并不可怕。

很多人不知道,中国SaaS创业先行者们就是从低谷里诞生的。在一轮又一轮牛熊转换之间,真正决定企业“长青”的,本质上还是各个企业选择的发展路径或模式。

从单一SaaS工具开始,到走进行业深处, IT运维行业厂商的主流模式分为两种:

第一:从单点同质化的产品,转为为用户提供全生命周期的全栈IT产品、一体化解决方案。例如ServiceNow、云智慧、听云等。

刘洪涛认为,IT运维未来一定会走向一体化、平台化。随着企业系统增多,从十几套增至几十套甚至几百套,运维方式从原来碎片化的“谁建设谁运维”到现在使用一套线上运维方案。

云智慧从监控宝、APM产品切入,升级为IT运维解决方案服务商,最后完善其他产品线,近年来逐渐扩充ITSM、ITOM等产品线。目前云智慧已形成面向数字化系统建设、运维、管理和运营全生命周期的数字化运维与运营产品体系,涵盖基础监控、APM、智能日志分析、ITSM、ITOM、CMDB、AIOps、运维事件管理等产品,满足不同规模、不同行业的客户需求。

“云智慧产品功能丰富度高,厚度优,是国内唯一拥有全栈解决方案能力的AIOps企业;产品丰富度与行业经验是中大型企业选择供应商的重要考量指标,行业内竞争对手达到同样的产品能力,需要大量的人力、时间及经验沉淀,云智慧有望持续领先。”朱璐璐是如此评价云智慧的。

赵宇辰更是说出了选择这条路径的本质,主要有两方面原因:“一方面从商业逻辑层面,这是发展的必经阶段,因为公司创立时无法直接做到全栈、一体化,只是有一款单刀切入的产品,当拳头产品占领客户心智的时候,再逐渐的把产品线横向扩充,丰富产品矩阵。

另一方面从客户的需求层面,随着IT建设的推进,客户在过往多年里逐渐购买了不同的产品,这些产品是单点烟囱式的建设,数据分散,场景也是分散的,他们现在更需要一个一体化的解决方案”。

第二:聚焦单一产品或赛道做专、做精。例如Splunk、日志易、擎创科技、西骏数据等。

陈军选择了专精道路,在他看来:“随着行业的发展,未来公司走向垂直化、产品走向精细化。国内的市场还处在非常碎片化的阶段,所以没到单品天花板的阶段。”

“20多年前,美国IBM、惠普、 BMC 、 CA 都是做一站式、全栈式运维解决方案,结果很多东西都没做好,所以近20年才会给其他厂商留有机会,很多细分领域出现龙头公司。 就像医院的医生也有分工,稀缺的是专科医生,而不是什么都懂一点的普通医生。

这两个模式虽有差异,但并非完全对立,在擎创科技CEO&创始人杨辰和西骏数据CEO何泽松看来,这是企业在不同阶段做出的不同选择,随着企业发展会不断调整。

例如在创业初期,科技创业型企业需要术业有专攻,选取能够引爆的产品方向去深耕。当公司发展到一定阶段,可以尝试去做全栈产品、提供一体化的解决方案。

“这两个思路在海外都有非常成功的产品或者公司,国内就看大家如何选择路径了。我认为节奏感很重要,如果公司走得太快,可能后续跟不上,但是如果走得不够快,单点产品的收入体量撑不起来。这是每家公司需要考虑的问题。建议国内的企业最好是选择第一条路径,因为如果只做国内市场,每个产品线都有天花板,需要通过其他产品来寻找第二增长曲线。”赵宇辰解释说。

05、未来:寻找不确定世界中的确定趋势

“现在IT运维行业还处在一个快速发展期,估计3-5年后达到成熟稳定的阶段。”何泽松说道。

虽然中国IT运维行业发展受到资本低谷的一定影响,但根据第一新声采访和调研发现,大家普遍认为IT运维行业会螺旋式向上发展。 而对于行业未来的发展趋势,主要有四种看法:

第一:基于云原生下的全景可观测性的智能运维。

刘洪涛介绍:“运维场景非常的丰富,但同时客户对运维的要求越来越高,所以应该是大规模地实现智能化。我们曾经发布过一个智能运维成熟度模型,与自动驾驶的L0-L5相似,对L0是人力运维,L5是完全智能化无感知运维,整个运维的发展会沿着成熟度模型往前走。”

杨辰解释道,随着云原生的发展,云上的数据获取方式与传统运维管理完全不同,传统运维管理区隔泾渭分明,包括网络管理、系统管理、应用性能管理等。但在云原生的应用环境中,这些事情不应该被区分,而是全景可观测性的智能运维,不是单纯的去看哪一个组件,是以业务为视角,把所有相关性的因素抓到一起进行统一分析,做到“知其然,且要知其所以然。”

第二:客户做减法的时代。

“以前我们给用户提供很多运维产品的时候,用户的感觉还可以,经过5年之后,很多头部客户认为现在的系统和运维工具繁杂冗余,所以现在开始做减法。这也正体现出IT运维从传统运维转向统一运营,以及未来虚拟世界和物理世界之间将会融合。”何泽松这样展望。

第三:运维左移右移产生新的蓝海市场,其中人为因素导致的运维故障等问题被逐渐关注。

“现有运维软件的作用,主要还体现在‘监控’、‘观察’、‘分析’、‘告警’、‘定位’等方面。运维左移,是要“防止”故障发生。去年Facebook 出现DNS配置错误,全球服务中断7小时,损失超过10亿美金。国内‘删库跑路’新闻也经常出现在朋友圈里。 据统计,有超过1/4的系统故障原因来自于人为操作。 利用运维数据以及相应的规则库、知识库来规范操作行为,防止误操作,会有很大的市场。运维右移是提升运维故障处理的效率。定位故障根因后,10分钟解决问题跟4小时解决问题,差别是巨大的。如何做好运维协同,提升运维效率,是客户非常关注的问题,也会有很大的市场空间。何泽松继续介绍,运维需求是层出不穷的,需要我们持续去发现。

第四:单一产品的IT运维创业机会在减少。

何泽松和杨辰均认为新入局者有机会,但越来越少,挑战越来越大。

“因为这种产品也是需要长时间的技术积累,需要高质量用户的打磨,才能够成就,不是一朝一夕就能赶上来的。”杨辰说道。

“国内IT运维行业在演进,例如AIOps(智能运维)是在以一种更高效更智能的方式解决IT运维问题,新机会下国内也有望跑出一些大型甚至超大型企业。但在这个节点上,新入局的企业可能会比较难,目前大量资金资源已逐步聚焦于行业头部企业,而且他们仍然在标杆客户的关键项目上持续迭代产品、打磨团队,加上ToB领域本身也存在品牌效应和客户粘性,如果一个全新的公司进入,则需要很长的时间才有可能追赶上头部企业的步伐。” 晨晖创投投资副总裁文超曾向第一新声这样介绍。

评论