记者 | 沈溦

继乡村基、老乡鸡之后,又一家中式快餐品牌老娘舅也在近日预披露了招股说明书,拟在上交所主板上市。

尽管早在2000年创立,但老娘舅始终保持着极其稳健的发展策略,招股书也显示,直至2016年开始,品牌才开始大规模发展开店。

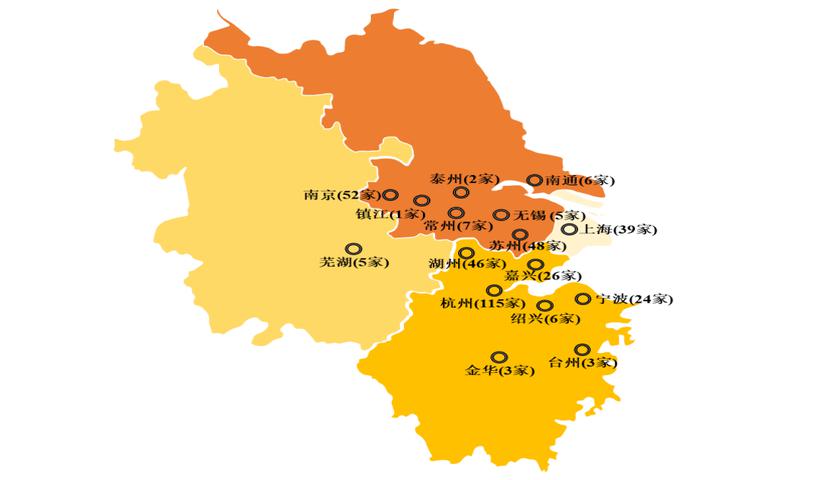

在“米饭要讲究,就吃老娘舅”的宣传口号下,老娘舅在餐品主打江南口味、米饭套餐,区域集中在杭州、上海、苏州、湖州等地。截止到2021年末,公司共有门店388家,远远落后于同在冲刺IPO的乡村基和老乡鸡。

从招股书来看,老娘舅定位较为清晰,发展规划也较为“保守”,未来仍将继续立足长三角,并在区域内进行门店拓展,今后三年计划新设门店300家左右。

相关营销策略人士对界面新闻记者表示,从品牌发展角度,老娘舅从形象定位到口味设计上明确就以“江南”长三角市场为主,这有利于在区域发展中形成优质品牌形象,树立“护城河”,但过于局限的口味和形象也注定了企业天花板较低,未来发展可能要在快餐之外开辟“第二战场”。

规模冲不出长三角

2000年,创始人杨国民在浙江湖州注册了老娘舅商标,并在湖州市北街开出了第一家老娘舅门店。一开始,他就保持了“中央厨房、统一配送”这一经营模式,将“厨房”放到了20多公里外的三济桥。

招股书中老娘舅将2000-2010年称为公司“起步积累”阶段,这一阶段形成了具有“老娘舅”属性的标准化、可复制的连锁门店经营模式;2010年底-2013年是“重点布局”阶段,成为上海世博会供餐企业,并摸索出一套面向步行街、交通枢纽以及展会供餐的布局模式。

2014年开始,随着城市商圈的变动以及人流量集聚区的变化,老娘舅转变经营发展战略,迎来“创新变革阶段”,将门店布局转向了城市主流商业综合体以及社区商业综合体,门店面积亦有较大幅度的缩减。

而自2016年以来,随着互联网餐饮时代的到来,老娘舅进入“全面开拓阶段”,借助美团、饿了么等第三方外卖平台进行外卖销售,实现了线上线下渠道的顺畅打通。2019年来推出了“老娘舅”自营小程序进行外卖销售。

截止到2021年末,公司已在长三角地区16个城市布局了364家直营店以及24家加盟店。业绩方面,2019年至2021年,公司分别实现营业收入12.22亿元、12.07亿元以及15.25万元,各期实现归属于母公司的净利润分别为6517.46万元、2070.75万元以及6299.22万元。

横向对比来看,老娘舅在规模上,与同在冲刺上市的老乡鸡和乡村基均有很大差距。2021年,老乡鸡实现营收43.93亿元,净利润为1.35亿元,共有1073家门店;乡村基的招股书只更新到2021年前三季度,截至2021年前三季度,乡村基共有1145家直营店,实现营收34.24亿元,净利润为1.63亿元。

盈利能力上,2019-2021年,老娘舅综合毛利率分别为17.76%、14.58%和16.40%,相比同行毛利率平均值分别为41.34%、22.31%、21.48%,受益于中央厨房的统一配送模式,尽管毛利率一直偏低,但整体受疫情影响波动较小。

净利率方面,2019-2021年,老娘舅净利率为4.19%,1.8%,5.38%。相比之下2021年,老乡鸡的净利率分别为3.07%,2021年前三季度乡村基的净利率为4.73%。

扩店仍是第一目标

“老娘舅”作为独居江南地域化特色的名称,老娘舅品牌在定位和策略上也极具区域性特点,经营模式上,老娘舅采用自主生产为主、委托加工为辅助的生产模式。老娘舅将采购到的食材,交由中央厨房或委托方生产形成预制菜,之后再统一配送至各个门店。

餐品主要以江南口味为特征、米饭套餐为代表,招牌菜包括鱼香肉丝、梅干菜烧肉、鱼肉狮子头、茶树菇老鸭、江南红烧鱼等。

分布区域方面,公司直营门店主要分布在浙江、上海、江苏、安徽四个省份/直辖市,2019-2021年其浙江区域收入占各期餐饮门店经营收入的比例分别为54.08%、56.88%和57.13%。

而从招股书中,老娘舅似乎也暂时没有大规模开拓新市场的想法,其表示,公司市场地位突出,是门店规模较大、标准化程度较高的中式快餐连锁企业,并在长三角区域形成了较高的市场知名度和品牌影响力。

未来三年,公司将继续立足长三角,在目前已开设老娘舅门店的16大城市持续性进行门店拓展,并进一步开设位于其他长三角地区的门店,并在继续发展新一线城市门店的基础上,大力拓展一线、二线、三线及以下的门店数量。公司预计未来三年累计新设门店数量在300家左右,将进一步扩大经营规模,同时将优化门店布局。

根据募资计划,本次老娘舅IPO拟融资8.32亿元,其中过半将用于门店拓展,计划使用4.21亿元在长三角地带主要城市新增门店260家并升级改造25家门店。此外,3.07亿元用于供应链综合基地建设项目;4447.80万元用于信息化系统升级项目;5980万元用于品牌推广项目。

中国食品产业分析师朱丹蓬对界面新闻记者表示,餐饮行业在疫情影响下面临一定行业性瓶颈,对于积极筹划上市的企业来说,寻求登陆资本市场存在两个共通点,第一通过上市增强综合实力,将护城河加宽拓深,第二也是为了解决资金短缺的问题,既有眼前需求,也有中长期战略布局。

地域化的双刃剑

尽管老娘舅在招股书中多次强调仍将发展中心集中在长三角地区,并表现出对自身品牌力的信心,但不可否认的是,作为东南部地区最为发达的区域,长三角所面临的竞争也是最为激烈的。

从连锁餐饮门店数量来看,老娘舅视之为竞争对手的肯德基、麦当劳等门店远远领先,其他品牌中,据公开披露数据,老乡鸡有287家店,味千拉面、永和大王、顺旺基的门店数也都在200家左右。此外,老乡鸡计划斥资6亿元在上海设立华东总部。乡村基也将上海作为接下来的战略市场,计划在该地进一步扩张大米先生餐厅网络。

目前来看,制约老娘舅发展的最大问题就是天花板,从其品牌整个定位设计上明显优势局限于长三角,不论是其主打江南口味米饭套餐,还是中央厨房统一配送模式,都难以简单的在优势区域外获得复制。上述营销策略人士进一步指出,“近年来,老娘舅也在经营餐饮的基础上,发展一些大米之类的基础农产品生意,期望打开更大的市场,但跨界经营所需要面对的竞争形势和团队积累都完全不同,短期内恐怕暂时没有太大的效果。”

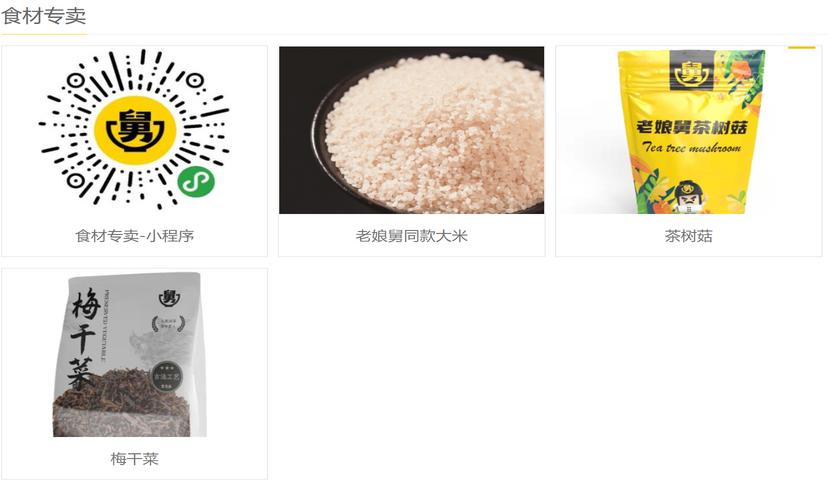

界面新闻记者查询老娘舅官方网站也发现,在首页中,设置有食材专卖,销售老娘舅同款大米,茶树菇和梅干菜等三样食材。

招股书显示,2021年,老娘舅来自餐饮门店的收入为14.80亿元,占比97.31%,剩余的2.69%主要来自食材销售。食材销售主要包括来自加盟商的食材销售收入以及出售给零星企业客户的食材收入等。

值得注意的是,尽管老娘舅规模利润等在行业中并不出众,但身居民营经济发达的浙江,其仍引起了不少资本的关注,招股书显示,杨国民、杨峻珲父子两人合计持有公司 53.09%的股份,为老娘舅实控人。其中公司董事长兼总经理杨国民直接持有39.58%的股份,是公司的第一大股东;其子杨峻珲是一名90后,在公司担任副董事长兼副总经理。

此外,同为湖州老乡的香飘飘( 603711.SH )董事长蒋建琪持股8.73%,并担任老娘舅董事一职,男装品牌劲霸男装旗下的投资机构劲邦资本同样持股8.73%。

招股书显示,公司目前外部股东多是2020年下半年进入,老娘舅实控人杨国民、杨峻珲父子也与包括宗馥莉控制的瑾汇投资、物产中大(600704.SH)控制的源钰投资等在内的外部股东们签订了对赌协议。协议约定,如公司未能在2022年底前提交IPO申报材料或未能于2025年底完成IPO上市,投资方有权要求回购;而在2022年4月签署的补充协议中,尽管各方约定反稀释条款、共同出售权等股东特殊权利条款彻底解除并自始无效,但如果公司IPO失败,回购安排将自动恢复效力。

评论