文 | 财健道 吴妮 杨燕

编辑 | 杨中旭

集采这艘大船自开航以来,每次“招标”都会掀起一阵风浪。

从化药到中成药,从心脏起搏器到冠状球囊,从种植牙到生长激素……范围越来越广,涉及品种越来越细分,凡集采所涉之地,对于原先的市场竞争格局和规则都是一次颠覆和挑战。

这次,集采“抛锚”的区域来到了自费药。

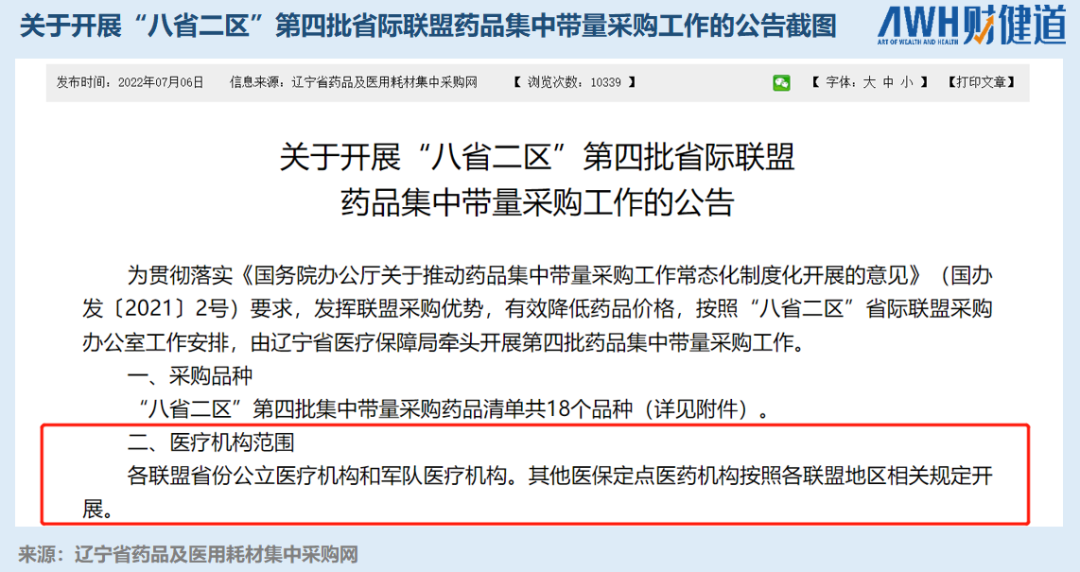

近日,“八省二区”省际联盟即将开展的第四批药品集采名单引起了行业极大的关注。

在其最终敲定的18款药品中,注射剂占了较大篇幅,更令业界关注的是,其中13款药品属于自费药,尚未进入医保目录名单。值得注意的是,这些自费药品中,不乏被称为“神药”的重点监控目录内药品。

这并不是非医保品种身影第一次出现在集采当中,但规模较大,占比超60%的状况尚属首次。

省际联盟的集采往往是为全国同品种集采积累经验,照此来看,未来会有越来越多的自费药登上集采这艘大船吗?

作为首批大规模纳入集采名单的自费药,这些品种又有什么特别之处?除了降价,集采还会带来哪些影响?

01、自费药进集采背后,“神药”身影闪现

集采“风暴”蔓延至医保目录外,是否意味着更多自费药纳入集采成为大概率事件?

从并不在医保内的种植牙被集采开始,“万物皆可集采”的思路就深入人心,此次自费药品进集采,可以说是延续了类似的思路,也引发了业界诸多猜测。

集采的“小目标”之一,是国家和省级实施的集中带量采购药品总数在2022年累计达到350个以上,在2025年达到500个以上。照目前集采的进度来看,显然还有一段距离。

陕西省山阳县卫健局原副局长徐毓才表示,对于临床用量比较大的一些药品,例如罕见病用药,肿瘤用药等,如果能通过集采把价格降到合适的水平,未来逐步地被纳入医保目录,也不排除有这个可能。

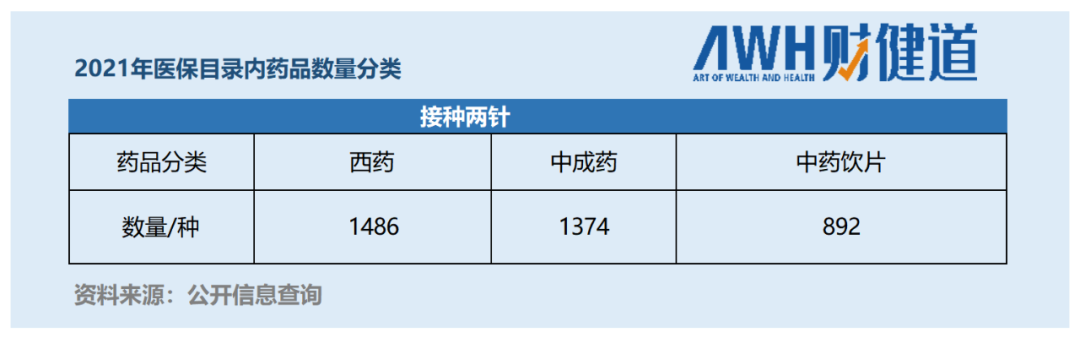

此外,他解释称,2021年医保目录内药品总数为2860种,但其中大部分药品可能临床用量不大,价格也并不高,对这些医保内的药品进行集采的意义并不大。

与之相反,此次被纳入“八省二区”集采名单上的多款药此前都被曾进入过国家或地区重点药品监控名单,多数属于临床用量较大的药品,价格也有下降的空间。要知道,集采并非简单的“压价”,而是为了挤出药品“带金销售”的水分,更多的减轻患者用药负担。

这种情况下,集采名单向非医保目录延伸,也就可以理解了。

2020年第二批国家组织药品集中采购名单公布时,他达拉非片、注射用紫杉醇(白蛋白结合型)、安立生坦等几个品种同样未被纳入国家医保目录内(2017版、2019版医保目录),业内在感到降价“压力”的同时,也同样意识到,制药生产厂家足够多,品种销售规模大,集采“百无禁忌”。

但从此次“八省二区”公布的名单分类来看,中选药品最突出的标签可能是同为“重点监控合理用药药品目录”的成员(或历史成员)。

从上图可以看出,13款非医保目录用药均为注射剂,且其中8款药品进入过国家/地区重点监控合理用药药品目录。

关于重点监控合理用药药品目录,徐毓才表示,行业里有一类药品被称为“神药”,往往是指临床使用广泛,但适应症较多,针对性不强的一类药品。

简单来说,就是好像什么都能治,哪个病的治疗里都有它,这类药品有很多别名,媒体和大众戏称为“神药”,三明等地区也曾将其命名为辅助用药。

该类药品最显著的特征之一,就是临床用药量较大,金额高,往往能排进医疗机构年度用药前十名。

对于这类药品的监管,徐毓才告诉《财健道》,2019年,国家卫健委要求全国二级以上医疗机构上报医院用药量排名前20的药品,汇总至省级单位乃至全国范围后,由专家进行研判,剔除基本用药,发布了第一批重点监控药品目录名单,对其使用量进行监控,一旦用量超标,医保局就会跟药品销售的供应商进行谈判降价,甚至是停止其一段时间的销售。

此次纳入集采,对于此类“神药”市场无疑是一个巨大的冲击。

02、自费药放量左右为难

集采工作的基本逻辑是以量换价,在自费药市场,缺少了医保支付“带量”这一大前提,后续发展能否令人满意呢?

必须先强调的一点是,属于“神药”的时代已经渐渐过去了。

全国各地对自费药品在患者知情同意、合理用药方面均有程度不一的要求。以陕西省为例,其汉中市汉台区医保局建立了及时发现预警机制,对医保报销后个人负担费用进行预警监测,年度累计自费金额超过1万元即触发黄色预警,超过2.6万元即触发红色预警。

即使没有此类“硬核”政策加持,在采取DRG/DIP付费模式后,医疗机构也会控制自费药用量。DRG付费是一种按病种打包付费的方式,在DRG付费模式中,对于医疗机构来说,病人使用的药品、耗材、检查等所有诊疗服务都是成本,医疗机构主动减少使用其使用的意愿会非常强烈。

徐毓才补充道,DRG/DIP付费模式在去年引发的效应在某些地区可能还不太明显,但从2022年开始,随着DRG/DIP改革的深入,医疗机构会越发主动地提质控费增效,自费药品中临床疗效不明确的辅助用药和重点监控药品在医疗机构使用量将大幅度下降。

国家卫健委发布的数据显示,2020年三级公立医院的辅助用药(依据第一批国家重点监控合理用药药品目录计算)收入占比为1.72%,较2019年下降2.70个百分点。2020年二级公立医院重点监控药品(依据第一批国家重点监控合理用药药品目录)收入占比为2.08%,较2019年下降3.55个百分点。

不难想象,在当前市场和政策双面冲击下,所谓“神药”的日子本身就没有以前那么好过了。

还需要注意的是,本次“八省二区”省际联盟集采的主体是各联盟省份公立医疗机构和军队医疗机构,不包括一些自费药品的主要使用场景——院外药店。少了院外药店的加持,药品集采报量会更有限。

自费药品因为不在医保目录内,所以医疗机构很难给企业一个“兜底”的保证,未来面临的不确定性较强。“当然也可以通过医保局或医疗机构的信息系统,统计药品使用情况,给企业成承诺一定的量。”徐毓才对《财健道》表示。

集采要求自费药有足够用量,上述原因限制自费药的“发挥”,两种力量的夹击下,自费药的放量处于尴尬的位置。

没有量的保障,何谈价的折扣?从这个角度来看,相比医保目录药品,自费药在集采中的降价幅度可能不会那么大。

徐毓才提醒,我们在讨论自费药降价幅度的时候,还要考虑另一个问题。自费药用量大价格高,利润空间可能也比较大,市场竞争是比较激烈的。如果企业以提高市场占有率为目的,那么在降价上也会增加一些动力。

在第二批国采的时候就发生过这一幕。

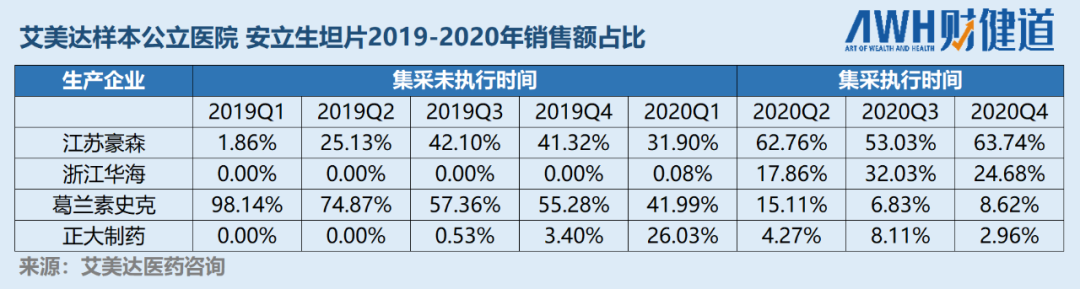

第二批国采纳入了一款自费的肺动脉高压用药安立生坦片,集采后安立生坦片的价格从77.05元/片降到20.00元/片,降幅达到74.04%,远超53%的平均降幅。

彼时安立生坦片品种在国内规模尚不大,处于高速增长期。原研药品生产企业葛兰素史克的市场份额有萎缩之势。集采无疑是加速了市场格局的变化,集采后,江苏豪森市场份额快速增长,浙江华海市场份额占比从0.08%一跃提高至17.86%;未进集采的葛兰素史克和正大制药市场份额占比一落千丈。

前车之鉴在此,恐怕再有底气的企业也不敢缺席集采的价格战。而最终的降价幅度将取决于企业对集采量和市场占有率两个因素的权衡。

毋庸置疑,集采将进一步导致自费药价格内卷,惠及一部分有用药需求的老百姓。

与此同时,集采冲击下的“神药”们是否还能保证昔日的“吸金”能力,值得我们拭目以待。

(作者为《财经》研究员)

制图 | 吴妮

- END -

参考文献

【1】集采鏖战,勇往直前还是急流勇退?艾美达行业研究.2021.3.26

【2】18个品种集采有12个自费药!如何看待非医保药品带量采购.药智网. 方鸿渐.2022.7.8

【3】上海卫健委进一步规范自费药品采购及使用管理.渤海证券.赵波.2019.01.30

【4】无禁区+常态化——集采未来趋势大盘点.中国医疗保险.2022.01.21

【5】“八省二区”第三批,平均降幅54.76%,最高降幅98.02%;全国26个联盟集采情况汇总.医药云端工作室.2022.03.30

评论