文|港股解码 慧泽李

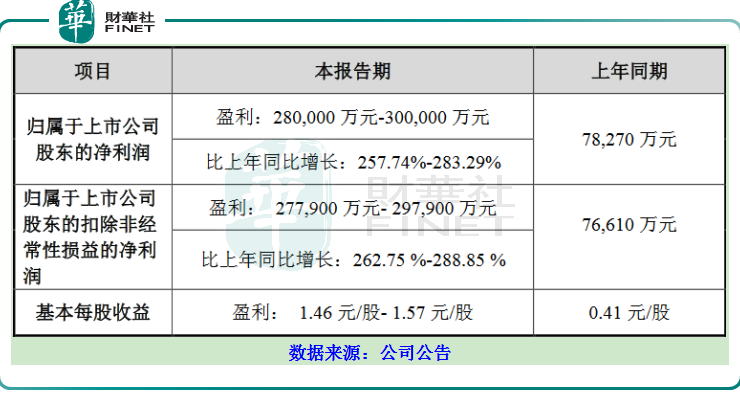

天赐材料(002709.SZ)7月12日发布上半年业绩预增公告,预计实现净利润为28.00亿元~30.00亿元,净利润同比增长257.74%~283.29%。

客观来说,这样的成绩虽不能称得上惊艳,但也算优异,毕竟在疫情扰动的上半年能保持2倍多的利润增长已实属不易。受业绩预增提振,天赐材料7月13日以59元/股开盘,收盘价为60.65元/股,上涨4.55%。

01 中报预计业绩大涨原因

关于此次中报业绩预估增长的原因,公司公告如是说:报告期内,受新能源汽车行业需求增长的影响,公司锂离子电池材料电解液及正极材料产品销量与价格同比均有较大幅度增长,同时公司借助行业发展机会,产能加速投放,公司产业链一体化布局战略取得显著成效,随着产品原材料自产率不断提升,整体盈利能力明显提高。

上文简单来说就是——量价齐升,原材料自供比例高,产业链一体化布局。

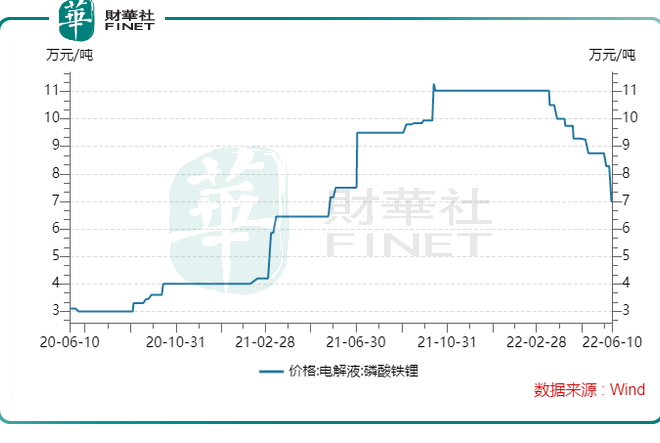

先看价格方面,相关数据显示,电解液价格自2022年3月开始向下,从11万元/吨回落至6月10日的7万元/吨,尽管有些回落,但相比2021年6月10日3万元/吨的价格依然是大幅增长的。

关于未来价格走势,对此,天赐材料称,价格存在下跌风险。“电解液价格之前价格偏高,但我们并没有赚这部分涨价的利润。我们与客户是长协锁定的价格,比市场价格要低。因此价格涨跌对公司的影响不大。”

关于单吨净利润水平,公司官方希望在价格出现较大波动时,仍然能够控制在1万元左右的单吨净利润水平。

再看销量方面,2021全年共交付电解液超 14.4 万吨,国内市占率提升至33%。根据西南证券测算,公司一季度电解液出货量约6万吨,对应单吨净利约2万元,较2021年四季度1.4万元/吨的单位利润环比大幅提升。

关于2022年公司的出货量表现,公司并未准确提出,但不可否认的是,公司在2022年4-5月份电解液厂家受疫情影响物流等因素,出货量有所下滑,但据业内人士表示,6月份排产量迅速拉升,整体而言对二季度的出货量影响并不大。

第二个原因是与原材料自给率高有关。

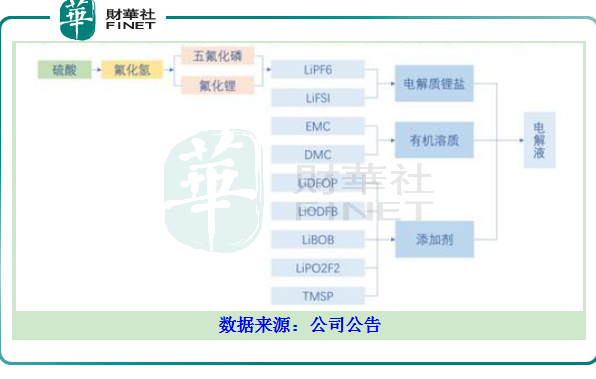

电解液一般由电解质锂盐、高纯度有机溶剂、必要的添加剂等原料配制而成,对锂电池能量密度、循环寿命、安全性能等方面的性能都起着重要的作用。

其中,电解质锂盐主要是六氟磷酸锂,有机溶剂主要是双氟磺酰亚胺锂、添加剂主要是二氟磷酸锂等。

天赐材料称六氟磷酸锂、双氟磺酰亚胺锂、二氟磷酸锂、双氟草酸硼酸锂、硫酸乙烯酯等多种电解质及添加剂VC均实现公司自产自用。同时通过调整供应商沟通策略,保证了原材料的大部分及时供应,确保产品能够按时交付。

未来两年,公司电解液核心添加剂的产能将不断提升,核心材料的自供比例有望由80%提升至90%以上。

第三个原因是一体化布局,天赐材料目前已经形成“硫酸-氢氟酸-氟化锂/五氟化磷-六氟磷酸锂-电解液”产业链一体化格局,具体如下图所示:

上游原材料最重要的是六氟磷酸锂,公司目前拥有折固3.2万吨的六氟磷酸锂产能,新增 9 万吨液态六氟技改扩产项目年中已投产,九江天赐新增 20 万吨六氟磷酸锂项目,建设期 24个月。

关于业绩增长的原因,可以说是内因、外因都有,但外因却暴露出一个风险点,上文提到,电解液的市场价格月度数据同比是增长的,但环比却是下跌的。

02 19亿元投建多项新能源项目

业绩披露的同时,公司还顺手公布了多项新能源投资计划,合计涉及资金19.1亿元。具体如下:

其一,拟12亿元建设的年产20万吨锂电池电解液改扩建和10万吨铁锂电池回收项目,建设周期为12个月。项目达产后,预计可实现年平均营业收入60亿元,年平均净利润3.15亿元;

其二,3.22亿元投资建设年产7.5万吨锂电基础材料项目,项目总投资3.22亿元,该项目产品作为电解液溶质六氟磷酸锂的主要原料之一,将为年产 15.2 万吨锂电新材料项目提供原料,项目达产后,预计可实现年平均营业收入28.21亿元,年平均净利润2.22亿元;

其三,全资子公司九江天赐对池州天赐增资1.79亿元;

其四,拟2亿元设立全资子公司开展年产40万吨锂电池材料及10万吨锂电池回收项目前期相关工作。

19亿的投资蓝图没有去定增,用的都是自家的钱,至少释放出公司“不差钱”,以及在锂电材料方面的野心。

03 小结

虽然天赐材料中报同比增速相对优秀,但环比来看却是有瑕疵的。天赐材料预计上半年实现净利润为28.00亿元~30.00亿元,其第一季度净利润为14.98亿元,那么意味着其第二季度较第一季度几乎没有增长,甚至可能是负增长。

4月27日以来,天赐材料已累计反弹逾80%,但较去年高位依旧下跌近三成。此番中报业绩预增带来的股价反弹力度也差强人意。

天赐材料能否重返巅峰,还需端看下游需求、行业竞争格局演变以及公司产能建设等因素发展演绎。

评论