在第三方支付机构依托银行存管的传统资金管理模式暴露越来越多的漏洞之后,央行欲拿出新的模式重新规划对P2P以及相关第三方支付公司资金管理。

据财新记者从多个方面获悉,央行近日已原则上通过了成立网联平台整体方案的框架,计划今年年底建成,中行网络金融部副总经理董俊峰或将出任网联总裁。网联的建设,意味着目前大量第三方支付机构直连银行的模式将被取代,将成为独立于现有银行间支付清算机构的清算平台。

在具体架构上,“网联”方案由中国支付清算协会牵头设计,最终方案由央行拍板,入股方只包括第三方支付机构。在具体架构上,网联中心是按照三地三中心(北京、上海、深圳),还是二地二中心设立,目前尚未最后明确。“网联”极具中国特色,国外并无先例,由于担心某几家规模较大的第三方支付机构形成垄断主导“网联”平台,其中立性和公正性备受业内人士质疑。

目前,第三方网络支付服务直连银行网络带来的各种问题:多方关系混乱、监管上有漏洞、安全无法保障等。

作为商业主体,第三方支付公司自身也有经营风险,一旦倒闭,P2P平台会受到牵连:例如,2014年,持有第三方支付牌照的上海畅购企业服务有限公司存在严重经营违规造成资金周转问题,发生“挤兑”风波;2015年8月,浙江易士企业管理服务有限公司因大量违规挪用客户备付金、伪造、变造支付业务、财务报表和资料,欺骗、掩饰资金流向,被央行注销《支付业务许可证》。

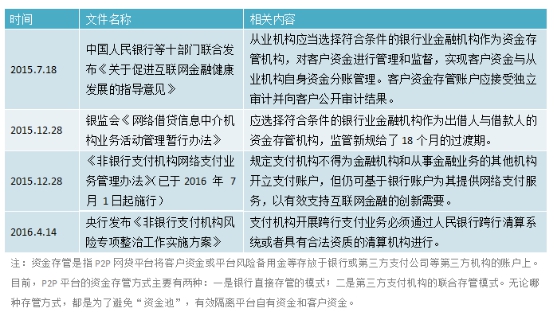

界面新闻记者梳理了自2015年以来监管机构有关互联网金融平台涉及资金存管内容的各类文件。四份文件无疑都强调了“银行资金存管”的重要性,而在具体执行层面,监管层则给出了相对宽松的18个月整改期限。至今,时间已经过去约13个月,这意味着P2P机构仅有不到半年时间满足监管要求。

“网贷平台与银行合作进行资金存管是《指导意见》和银监会的《管理办法》中非常核心的组成部分,我认为银行存管代表了行业发展的趋势。”宜人贷董事局主席唐宁对界面新闻记者表示。

虽然《指导意见》强调了平台应加强与银行的合作,但银行业对待网贷平台却仍然相当“高冷”。人人聚财总裁许建文表示:“为了银行存管合规期限,我们找的城商行,股份制银行都不管,能有个抱着都不错了。”多数银行却对互联网金融平台的态度“暧昧不定”。以民生银行为例,市场消息多次误传民生银行要切断与P2P行业的联系,但民生银行负责人在接受财新采访时解释称:“与P2P资金托管业务仍在开展中,对信誉好规模大的P2P公司可继续保留网关支付接口。仅仅签署了合作协议尚未上线系统的平台,民生银行采取了搁置的态度。”

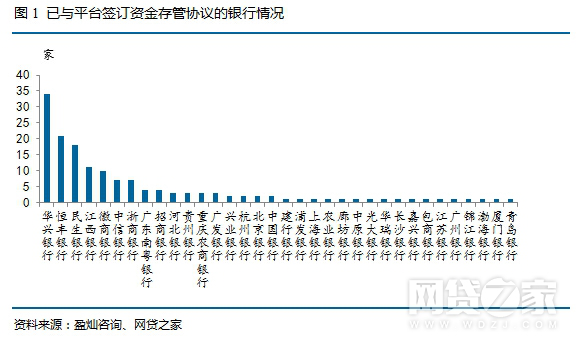

同样,多家网贷公司公关人员向界面新闻记者表示:在资金存管方面,银行相当低调,正在初步达成合作意向,银行方面也反复要求平台不准提前泄露合作对象;即使存管系统已经上线,银行方面也不希望过度曝光和宣传。据盈灿咨询不完全统计,截至2016年7月10日,真正与银行完成资金存管系统对接平台只有48家,仅占网贷行业正常运营平台数量的2.04%。

把P2P平台与银行“拉郎配”显示了诸多尴尬:首先,P2P平台接入银行系统,往往被P2P投资者视为“信用背书”,银行为规避风险则会对接平台有较高的要求,多数“草根”P2P公司往往无法达到这种标准;其次,在技术上,银行系统仍无法满足从支持这么频繁的小额分散的业务,到24小时系统支持,满足资金划转的实时要求;再次,对于P2P平台来说,银行存管的成本也高于联合存管,而且往往要牺牲用户体验来满足合规要求,高昂的银行存管收费很可能是压垮P2P平台的最后一根稻草。

PPmoney董事长兼创始人陈宝国表示:“与银行的对接工作是去年到现在重中之重的工作,我们选择通过(广东省互联网金融行业)协会来牵头批量对接。”在监管新规下,多数中小型网贷平台“抱团取暖”,北上广三地互联网金融协会也都在尝试“批量存管”模式。

界面新闻曾报道,北京市批量资金存管合作项目——“存管通”已经落地。据悉,存管通产品是以北京市网贷协会作为参股人之一,联合三家第三方支付平台联合开发的一个系统,相当于第三方支付和银行的联合承办公司。同样,今年7月,广州互联网金融协会探讨效仿北京模式,要求未实现银行资金存管的P2P平台批量接入存管,作为现阶段过渡的模式;上海市互联网金融行业协会秘书长王喆也表态,可以在地方金融办主导下,由行业协会出面搭建资金托管平台,待条件成熟后,全国各地的资金托管平台统一并网形成独立的P2P资金托管体系。

相对于银行高冷和暧昧不定,与P2P平台合作已久的第三方支付平台在收费与技术服务方面则显得更“接地气”,成为众多P2P平台与银行资金存管间的缓冲带。目前市场上两家规模最大的第三方支付公司汇付天下与易宝支付的“联合存管模式”合作P2P平台数量上千家,在数量上占主流。虽然央行在《管理办法》中表示,“第三方支付机构仍可基于银行账户为其提供网络支付服务,以有效支持互联网金融的创新需要。”

但在各类监管新规中,第三方支付机构地位则显得并不明朗。据财新,央行近日已原则上通过了成立线上支付统一清算平台(下称网联)整体方案的框架,计划今年年底建成。网联的建设,意味着目前大量第三方支付机构直连银行的模式将被切断,第三方支付公司面临着诸多不利,市场蛋糕将会被进一步瓜分,P2P联合存管模式将面临重大挑战。

以“传媒派”互金平台凤凰金融为例,凤凰金融用户资金由中国移动与中国银联联合成立的联动优势作为第三方支付资金托管平台,与第三方资金托管与结算,属于典型的“联合存管模式”。凤凰金融总裁张震在接受采访时也表示,现在监管层对资金存管的技术细节还没有明确的监管办法,特别是缺少一些技术细节上的指引,“我们在对自己合规性高要求的同时,也特别急切地盼望能够看到相关监管制度的落地,给行业明确的指引。”

评论