记者 |

在持股美团的第16个年头,红杉从万亿美团身上拿下了多少回报?

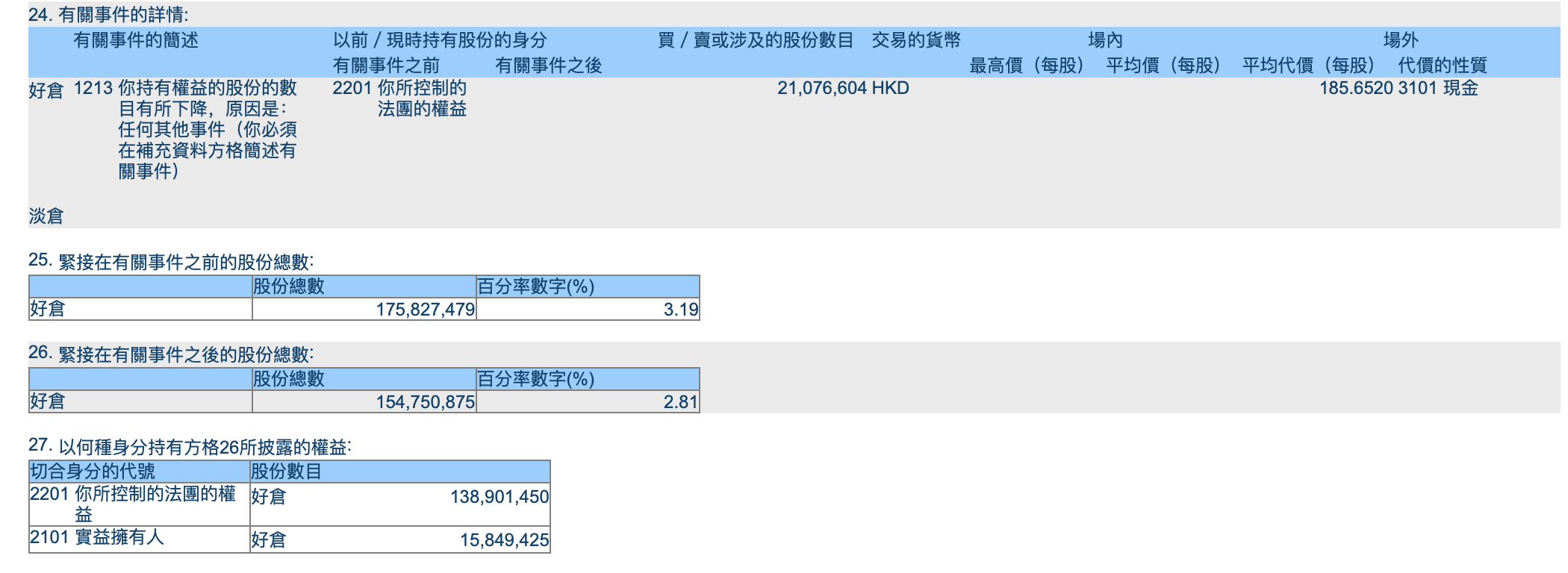

7月14日,港交所权益披露资料显示,7月8日,红杉中国减持了约2107万股美团股票,价值约39亿港元,持股比例由3.19%下降到2.81%。

红杉上一次减持美团股票是两月之前。4月,红杉中国曾先后三次减持美团的股票,持股比例在4月29日降至3.19%,此后5、6月并无动作产生。

按照5月6日美团收盘价计算,红杉中国的3.19%持股大约价值276亿港元。

从2019年开始,红杉中国在美团的持股比例持续下降。综合来看,历史上红杉中国的减持有两种方式:一种是非交易过户,即由基金管理人向LP(有限合伙人)分配股票的方式将收益给到投资人,并非主动售出;另一种是伴随着基金存续期即将结束,LP有退出需求,基金管理者陆续售出股票。

具体来看今年4月的3次减持数据,红杉先后减持了美团股票约1296.39万股、4245.72万股、50万股,按照披露的几次减持平均价计算,三次合计减持约83.24亿港元。《中新经纬》作出统计,今年以来,红杉对美团还有两次减持,时间分别在1月20日和3月31日,其中3月31日约39.34亿港元,而1月20日的减持是给LP派股,因此没有披露平均价,以当日最低价215.2港元/股计算,派股价值大约为66.96亿港元。

总体计算下来,今年年初到现在,去除给LP派股的情况,红杉中国对美团股票减持总计大约161.7亿港元。

红杉此前就曾数次减持美团,都以旗下基金正常退出为由回应。

其实,红杉的回应还算合理:国内美元风险投资基金存续期多数为10年左右,已经持股美团超过16年的红杉早就到了退出期。

从任何角度看,美团都是是红杉投资组合中价值最高的公司之一。

最初,在沈南鹏进入投资界的第二年,红杉中国2006年以100万美元的投资成为大众点评的首个机构投资人,持股比例约16.17%。2010年8月,在王兴上线美团5个月之后,红杉中国斥资1200万美元独家投资了美团的A轮融资,当时占股比例25%,也为首个机构投资人,该轮投后美团估值约4800万美元。红杉中国在美团上市前的7次融资中从未缺席,一直被业内视为美团成为独角兽、赢得千团大战的重要依靠。

2015年10月8日,美团和大众点评完成了中国互联网里程碑性质的战略合作,红杉中国在其中扮演了关键先生的角色。当时,美团和大众点评的估值分别达到70亿美元和40.5亿美元。

这桩资源整合进一步提升了美团的整体竞争力。2018年9月,美团在港交所成功IPO,总市值达4000亿港元。上市前夕,红杉中国共持有美团11.4368%的股份。

2019年4月8日,红杉中国首次以向LP派股的方式减持了美团股票,但从表面看,红杉对美团的减持是从去年开始加速。

但因无法得知红杉在美团的投资成本,以及多次向LP的派股无法直接计算为收益,所以尚且无法得知红杉的最终回报。界面新闻了解到,近年红杉将美团股份分配给出资方的比例要比红杉主动减持的比例多出很多。

据此前The informantion报道,美团应该是红杉成立50年来回报最高的投资之一,甚至足以和红杉美国在投资谷歌上的回报相媲美。不过,头部VC对互联网大厂的减持总会引发各界关注,并和企业在股票市场的表现联系起来。但中信建投今日发表研报称,美团基本面触底回升,头部机构减持退出无碍其长期发展。

中信建投指出,看多美团的三大原因在于:第一,外卖、到店酒旅基本盘竞争格局稳固;第二,美团优选是头部互联网公司中为数不多有较大概率跑通的新业务,有望成为美团的新增长曲线;第三,作为供给和履约在线下的互联网商业模式,本地生活业务对促进就业有较为积极的意义,在宏观经济面临较大压力的当下,预计以美团为代表的本地生活互联网公司所面临的政策风险敞口较小。

对于主要股东红杉中国的减持,中信建投认为这属于一级市场基金正常的基金周期操作,是基于退出考量。在基金到期前予以减持是私募股权投资行业的通行做法。得益于美元LP的高度稳定性,以2006年首次投资大众点评计算,红杉持有美团股票的时间已经远超普通基金的存续期限,这也说明基金管理人和LP对美团的基本面长期看好,长期以来并不急于退出套现。

在经历了去年多次风波之后,今年以来,美团股价继续经历波折。今年一季度,美团股价在暴跌和闪崩中度过,3月4日,美团股价收于164.8港元,创下1年之内新低,盘中跌幅一度超过7%,最低跌至161港元,而上次出现这一价位是2020年6月。

进入二季度,受疫情影响极大的美团股价迎来持续反弹,4月红杉对美团的减持正值美团的触底反弹之际,进入6月后,美团几次重回200港元高点。

截至昨日港股收盘,美团报收于182.5港元,上涨1.11%,市值1.13万亿港元。

作为最后一只在6月公布业绩的大型科技股,一季度美团收入按年增长25%,达到了462.7亿元人民币,这个收入增幅完胜同类科技巨头,且整体业绩表现超出了市场预期。

有市场分析指出,美团当前股价对应的估值合理偏低,消费者信心于6月恢复后,美团的外卖和到店业务会优先受益,新业务亏损也会继续收窄,当前股价仍有向上空间,下半年的反弹刚刚开始。

在美团上市之时,沈南鹏曾说,“上市不仅是美团发展的一个重要里程碑,更是持续创造更高价值的又一崭新起点,这是一个规模达1万亿美元的市场。如果你是市场主导者,无疑价值巨大。”到目前为止,红杉应该接近完成了在美团身上盈利的过程。

值得注意的是,红杉中国在“退出”的同时,也在大举进入。其刚刚完成了自己新一期90亿美元基金的募集,这也被视为美元基金募资市场回暖的积极信号。

评论