文|野马财经 周戎

编辑|武丽娟

目前,国内乳企正在掀起新一轮上市潮。

公开信息显示,今年已有14家乳企启动上市计划,这其中包括5月已经上市的阳光乳业(001318.SZ)、IPO声势浩大的认养一头牛、以及宜品、花花牛、卫岗乳业等中小乳企。

值得注意的是,在扎堆上市的14家乳企中,骑士乳业是唯一一家早已在新三板挂牌的企业。

骑士乳业成立于1992年,诞生于“草原钢城”——包头。主营业务是牧草、玉米和甜菜种植、奶牛集约化养殖和有机生鲜乳供销、乳制品及含乳饮料的生产与销售以及白砂糖及其副产品的生产与销售。

今年1月,骑士乳业正式宣布转板北交所。6月30日,据北交所官网,骑士乳业的上市申请已被受理。7月11日,骑士乳业收到了北交所发出的审核问询函,内容围绕业务与技术、公司治理与独立性、财务会计信息与管理层分析、募集资金运用及其他事项五个方面共计17个问题。

依赖财政补贴引问询,资产负债率逐年攀升

十余年来,中国乳业的面貌可谓脱胎换骨。除了蒙牛、伊利、光明等老牌乳企,不少地方性乳企品牌开始突出重围,崭露头角。

据自媒体“内蒙党家人”称,骑士乳业董事长党涌涛曾说自己是一辈子都离不开农村的“养牛种草的农民”。1988年9月,党涌涛考入了包头轻工职业技术学院乳品工程系,为其后来进军乳品行业奠定了基础。

1992年,包头地方国营企业——包头奶酪厂(即骑士乳业前身)成立。同年,大学毕业的党涌涛便在奶酪厂就职,历任车间调度、主任、销售部长。怀揣着对乳业的美好憧憬,党涌涛开始走上了自主创业的道路。

2002年党涌涛购买了处于停产困境中的骑士品牌;2007年5月,党涌涛又购买伊利集团包头乳品厂(原包头骑士乳品集团公司),恢复了奶粉、奶酪生产。同年,内蒙古骑士乳业股份有限公司注册成立,党涌涛任董事长。

骑士乳业为自然人投资或控股的法人独资企业,2022年4月22日,党涌涛与黄立刚、杜旭林、党晓超签订了《一致行动人协议》,党涌涛直接持有公司 34.7%的股份,并通过一致行动人合计持有公司 41.82%的股份表决权。其中党晓超为党涌涛的女儿,黄立刚、杜旭林为党涌涛的妹夫,分别持有公司 0.19%、3.83%及 3.1%股份。

骑士乳业在2015年引入第一笔战略融资,投资方为东吴证券、国泰君安、中通银莱;2016年分别有两次定向增发,交易金额分别为2700万元、1030万元,投资方为红山基金与个人投资者。

2015年,骑士乳业已在新三板挂牌上市,并在2020年11月进入创业板上市辅导期,辅导机构为国融证券。

根据《北京证券交易所股票上市规则(试行)》规定,发行人最近两年净利润均不低于1500万元,且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%。

然而根据其此前年报数据,骑士乳业2019年度、2020年度经审计归属于挂牌公司股东的净利润分别为3693.62万元、1962.27万元,加权平均净资产收益率分别为9.92%、4.99%,并不符合北交所上市的财务条件。

值得一提的是,北交所在问询函中对骑士乳业就“对政府补助和税收优惠是否存在依赖”进行了提问。

据悉,骑士乳业在2019年度、2020年度和2021年度接受了各种政府财政补贴资金,分别为 1013.64万元、1149.36万元和 745.94万元,占当期净利润的比例分别为27.09%、50.23%和13.39%。其中2020年,财政补贴收入就超过了当期净利润的一半。

业内人士分析,部分企业为了满足IPO的财务要求,会通过财政补贴来“扮靓”业绩,但在审核过程中往往会“露馅”。而这种行为,往往会加剧外界及监管机构对企业财务真实性及可持续生长力的负面判断。

翻看《招股书》,近三年来,骑士乳业的资产负债率逐年攀升,且近3年的资产负债率均在65%以上,分别为65.03%、66.92%、69.47%,公司总体负债水平明显高于同行业可比上市公司。

中国食品产业分析师朱丹蓬表示,骑士乳业的负债率应该是偏高,对它未来整体的一个运营,也会产生不确定的一些因素。不过,未来随着国家对于中国乳业特别是上游奶源类企业的政策倾斜,我们对其整体的一个评估还是向好的。

严重依赖“大客户”蒙牛

在自身业务方面,骑士乳业还存在大客户依赖的问题。

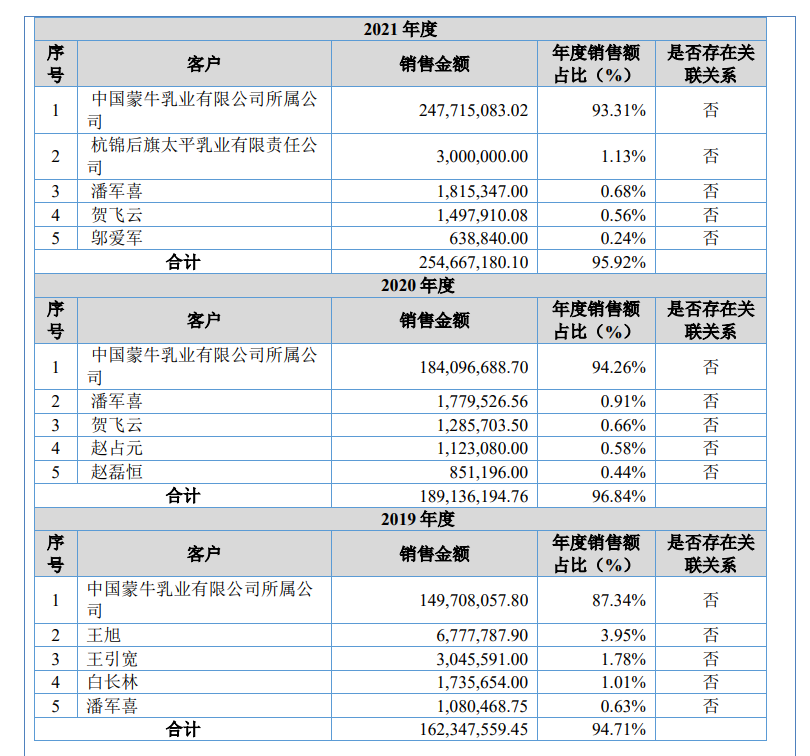

《招股书》显示,2019年至2021年,骑士乳业在牧业板块来自蒙牛的收入占整个板块收入的 87.34%、94.26%、93.31%,销售金额分别为1.5亿元、1.8亿元、2.5亿元,主要销售产品为生鲜乳。

我国有机原料奶市场高度集中,绝大部分市场份额由优然牧业、中国圣牧占有。而在2020年,蒙牛就收购了中国圣牧约17.8%的股份,对于规模较小的骑士乳业而言,或许将影响其对蒙牛的有机生鲜乳供应。骑士乳业也在《招股书》中提到,如公司未能保障产品质量和产量,实现规模和市场地位的快速提升,将在与有机生鲜乳巨头竞争时处于劣势。

图源:《招股书》

在糖业板块,“大客户依赖”的情况依然存在。根据《招股书》,2019年至2021年,骑士乳业在糖业板块来自浙江杭实善成实业有限公司的收入占据整个板块收入的40.76%、36.91%、44.39%,销售产品为白砂糖。值得一提的是,浙江杭实善成实业有限公司也是骑士乳业旗下子公司敕勒川糖业的少数股东。

类似的问题也出现在经销商方面。北交所在问询函中提到,骑士乳业乳业板块经销商中存在前员工成立的公司,其中包头骑士原总经理刘东东成立的公司,2020 年、2021 年均为发行人乳制品前十大经销商。

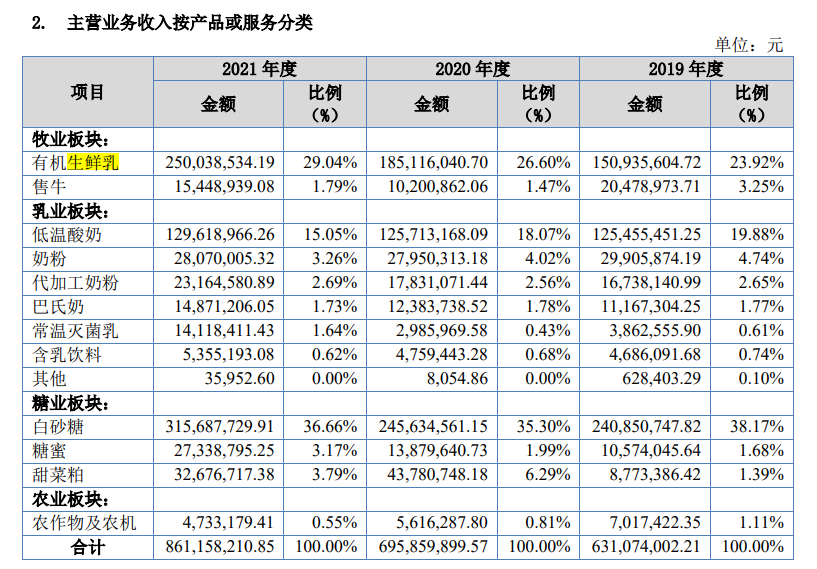

在这里还需要说明的是,虽然打着“乳业”的名称,但制糖板块是骑士乳业的营收支柱。

据其《招股书》,2019年-2021年度,糖业板块的中白砂糖的收入占比分别是38.17%、35.3%、36.6%,收入金额分别为2.41亿元、2.47亿元、3.16亿元,仅这一项就超过了牧业板块和乳业板块的营收。

据悉,自2017 年起,骑士乳业调整战略,向甜菜种植、制糖项目产业迈进。2018年,子公司内蒙古敕勒川糖业有限责任公司正式投产。而发展至今,作为一家乳业公司,糖业收入居然超过了乳业收入,令人意外。

图源:《招股书》

朱丹蓬认为,IPO对于目前的很多企业来说都是很重要的一个抓手,骑士乳业也想依托整体一个政策的红利去加速IPO,在整个行业竞争加剧的情况下,需要增强它的综合实力,建立起护城河。它的主业是糖业,副业才是乳业,在蒙牛的加持之下,它的收入以及业务应该来说是非常稳定的,因此,IPO可能性还是比较高的。

不过有业内人士表示,作为乳企的骑士乳业,主力板块(牧业、乳业)的收入还不及糖业,存在于骑士乳业身上的问题或许不仅仅是奶源建设问题。

奶源供应紧张,发力上游建设

今年以来,像骑士乳业这样的中小乳企陆续扎堆上市,除了抵抗疫情风险带来的压力以外,也是市场发展趋势的一个体现。这个趋势就是“得奶源者得天下”。

食品饮料行业分析师张广阳向“消费钛度”分析,“近两年奶源供应紧张,各大乳业对奶源的争夺激烈,B端以及C端对生鲜牛乳的需求量与日俱增,从而带动像骑士乳业这类供应链上游乳企的增长。”

根据《招股书》,骑士乳业本次上市募集资金将用于乳业上游产业建设,将用于鄂尔多斯市骑士库布齐牧业公司的奶牛养殖项目。

在其2021年财报中,骑士乳业也透露出期待通过资本运作实现上游发力,从而完善自身全产业链建设。骑士乳业表示,随着业绩的稳定增长,未来3至5年将注意力主要放在资本市场升级,并借力资本市场完成制糖项目规模扩大以及完善农、牧、乳、糖全产业链建设。

近年来,整个行业都在加码上游的建设。例如,目前正在闯关IPO 的宜品乳业于去年11月宣布全资收购青岛奥特种羊场;去年光明乳业以约6.12亿元的价格收购青海小西牛生物乳业股份有限公司60%的股权,意在完善奶源建设;今年6月,乳业巨头伊利正式启动18万头奶牛绿色智慧养殖示范园......

在行业内如此快节奏布局上游的背景下,骑士乳业选择此时上市募资也算得上追赶潮流,其也坦言市场竞争越来越激烈。

你了解骑士这家内蒙乳企吗?看好其上市前景吗?留言聊聊吧!

评论