记者 |

脱碳的巨大成本,也成就了新的行业风口和投资机会。

7月14日,2022年施耐德电气“数字赋能,全程减碳”创新峰会在线上举办。施耐德电气全球执行副总裁、中国区总裁尹正表示,“必须以‘三倍力度乘以三倍速度’来推动减碳,才能看到扭转气候趋势的希望。”

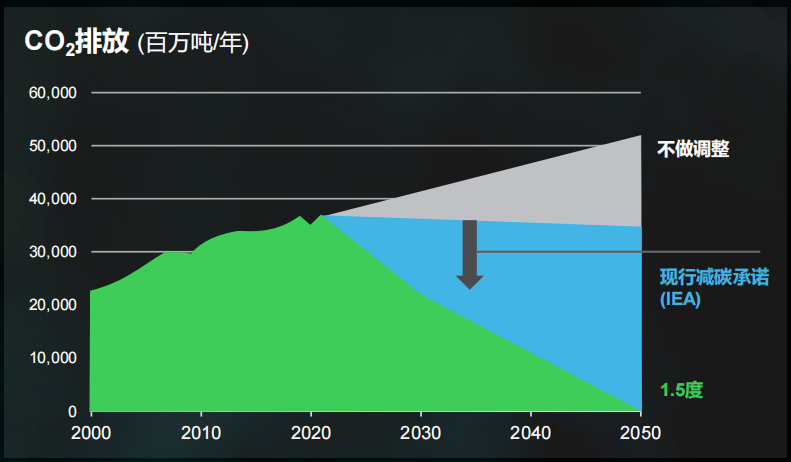

施耐德电气副总裁、数字能效业务中国区负责人魏嗣哲表示,为实现《巴黎协定》1.5℃目标,未来十年,预计全球要每年减碳100亿到150亿吨,这个力度是现行所有政策和措施的三倍。

尹正表示,“这样的减碳强度并非无法实现。研究证实,通过清洁能源、电气化和数字化的结合,可以实现高效减碳。而在这些举措中,数字化是最佳武器。”

清华大学经济管理学院教授陈煜波也指出,“数字化最核心的作用,实际上是助力实现端到端的智慧能源管理。”大量的制造业,无论是离散,还是流程制造,通过工业互联网,依托数字化手段,能很好地将过去的低效利用转化为高效。

由阿里发起成立的罗汉书院研究指出,尽管经济活动的数字化在减少碳排放方面具有巨大潜力,但尚未对减缓气候变化产生实质性影响。

罗汉书院研究报告指出,数字化确实具有减少供给侧碳排放的巨大潜力,但只有在需求侧引导正确方向时,才能充分发挥其潜力。否则,自由放任的数字化可能不足以帮助实现到2050年实现净零排放的目标。

根据施耐德电气可持续研究院的测算,未来能源供给端要承担45%的脱碳,而能源需求端要承担55%的脱碳。

具体来看,在能源供给端,通过可再生能源替代,到2030年可减少使用25%的化石能源,实现45%的减碳。在能源需求端,建筑、工业和交通需要实现1.5倍的电气化水平,到2030年实现30%的减碳。

同时,借力数字化技术提升需求端的能效,有望减少10%的能源需求,到2030年实现25%的减碳。

中国经济体制改革研究会副会长樊纲也在会上表示,“低碳转型要从制度和政策两个角度思考问题。”

具体来看,一方面要在加大减碳政策力度的同时考虑经济发展,另一方面要通过制度、经济手段推进减碳。

“要真正实行碳交易,前提条件是出台一个非常严格、覆盖到每个人的碳指标。每个企业、每个产业、每个地区都有一个严格限定的碳指标,只有在这个严格限定碳指标的前提下,才可能实行碳交易。”樊纲表示。

从碳达峰时间表的紧张程度来看,欧洲从碳达峰到碳中和有70年的时间,美国大约有45年的时间,而中国要在不到10年的时间内实现碳达。

如此紧迫的任务,同样需要巨大的投入。据清华大学气候变化与可持续发展研究院常务副院长李政介绍,按照清华大学气候变化研究院的计算,要实现2℃目标和1.5℃目标导向的深度脱碳路径,中国能源系统转型所需要的投资成本约在100-138万亿之间,大约占同期累计GDP的2-2.5%。

国家能源局数据显示,2021年,可再生能源的装机规模在中国首次突破十亿千瓦大关。去年中国可再生能源新装机发电量达到1.34亿千瓦,占全国新增发电装机的76.1%,风电装机并网已经连续12年稳居全球第一,光伏的发电并网装机容量也已连续七年稳居全球第一。

“尽管成本巨大,但这同时也是巨大的风口和投资的机会,”李政表示,“这些投资将会带来以新能源、新科技为基础的新系统,会带来新的经济增长点和更多的就业机会。”

评论