记者|马悦然

7月半年报披露季开启,几家欢喜几家愁。不同于新能源等热门赛道,工程板块上市公司业绩延续了下跌走势。

7月15日晚,三一重工(600031.SH)和中联重科(000157.SZ)公布了半年报预告。其中,三一重工上半年实现净利22亿-30亿元,同比下降70.22%-78.16%。

三一重工经历了去年四季度亏损、全年净利六年来首降后,今年业绩并未得到改观。尽管一季度三一重工盈利15.9亿元,但同比下降幅度同样超七成。

由中报预告计算,三一重工二季度净利为6.1亿-14.1亿元,环比再降。

中联重科的一季度、半年业绩同比下降幅度均超六成,单季利润由9.06亿元降至7亿-9亿元。

相关上市公司业绩不佳,需求低迷,下半年工程机械行业还值得期待吗?

业绩为何持续下降?

除三一重工和中联重科外,目前工程机械行业已公布业绩预告的企业中,除山推股份因获得非经常性投资收益净利增长外,业绩均下滑。

行业主机制造商中,厦工股份(600815.SH)、建设机械(600984.SH)出现亏损,山河智能(002097.SZ)半年净利同比下降了近100%。此外,相关零部件企业业绩也出现不同程度下滑。

在两大龙头的业绩预告中,较为清晰地将业绩下降概括为几大原因:行业下行、疫情、成本等。

首先,工程机械行业与社会固定资产投资相关度较高,发展具有阶段性特征。业内普遍认为,该行业基本以五年为一个周期。

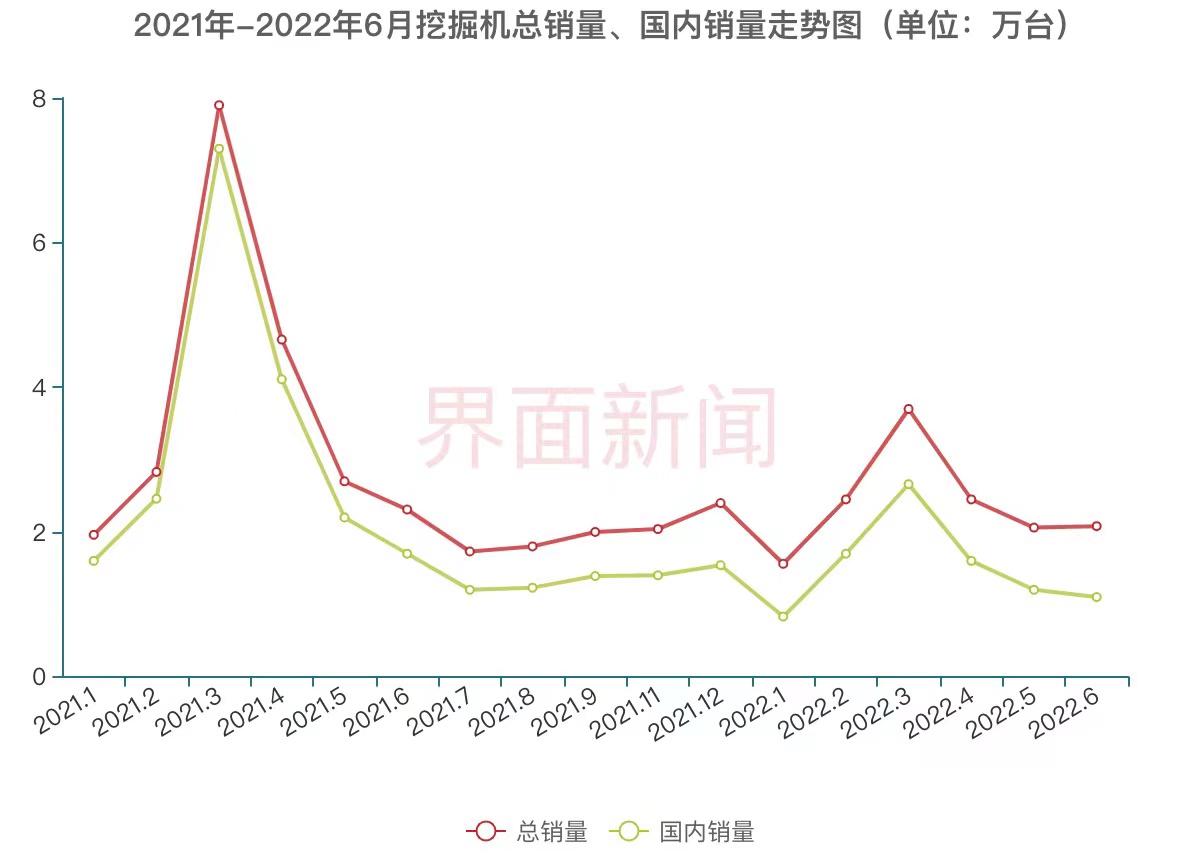

最近一个景气周期从2017年开启。去年4月,挖掘机销量达到顶峰,此后一路下滑,预示着行业进入下行周期。挖掘机被视为工程机械行业及基建“晴雨表”。

工程机械工业协会数据显示,2022年1-6月挖机销量同比减少36%,降至14.3 万台;其中国内9.1万台,同比下降52.9%。

两大龙头的股价,也能印证行业自去年以来的下行走势。

去年2月10日,三一重工股价达到历史高点47.93元/股,此后一路震荡下跌,在今年4月下旬最低仅14.61元,市值蒸发近3000亿;中联重科在去年3月1日市值最高,达到1280亿,截至7月15日收盘,股价再次接近4月底的低点,市值蒸发286亿元。

疫情对工程机械行业的影响同样显著。以挖掘机为例,相关机械下游最为常见的应用领域为基建和房地产。

今年上半年以来,受全国各地疫情影响,整体宏观经济增速放缓,工程开工率不足,相关需求大为减少。尤其是房地产行业,相关企业资金回款问题难。中联重科提到,疫情还对国内产品运输和海外物流带来不利影响。

此外,上半年,钢材、原油等原材料价格维持高位,对工程机械产品的毛利率也造成负面影响。

下半年行业值得期待吗?

被称为行业“晴雨表”的挖掘机销量仍在同比下降,但截至6月,已经连续第三个月同比降幅收窄。6月,挖掘机国内销量1.1万台,同比下降35%,降幅较上月收窄约9.8个百分点。

评论