文|财健道 张羽岐 吴妮

编辑|杨中旭

制图|张羽岐 吴妮

炎热的七月一到,各家CXO企业纷纷秀出业绩预告,大有“你追我赶”的趋势。

截至发稿日,A股市场CXO板块超10只个股披露2022年上半年业绩预告。

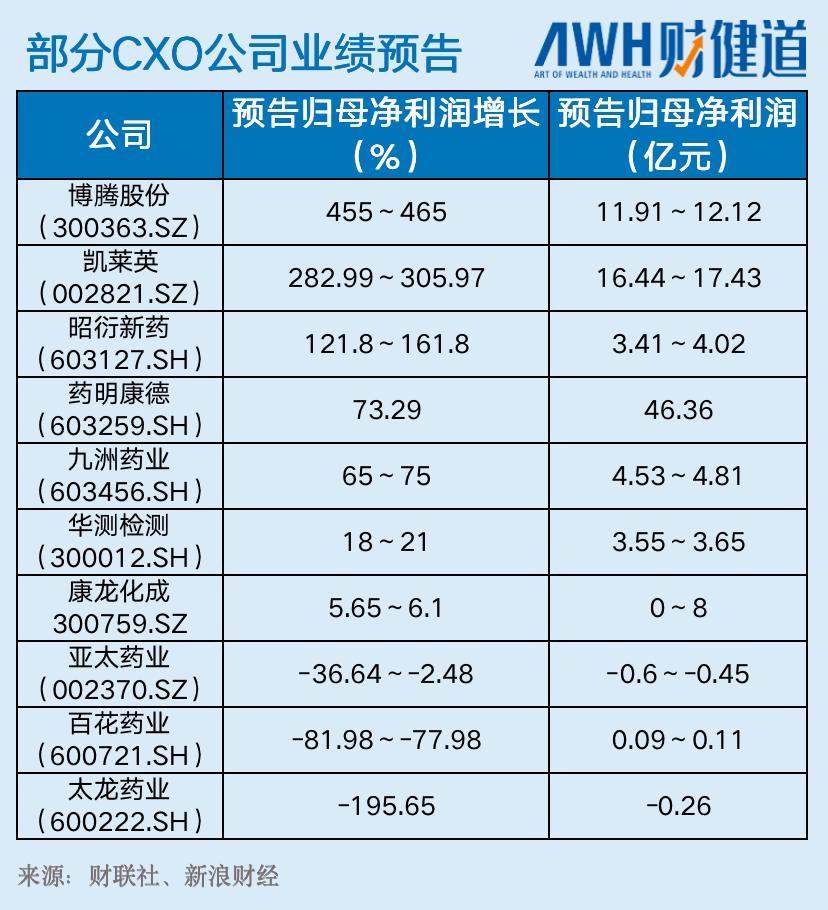

博腾股份(300363.SZ)、凯莱英(002821.SZ)、昭衍新药(603127.SH)业绩大幅增长,归母净利润增长幅度超100%,其中博腾股份公司预告上半年实现归母净利润11.91亿元-12.12亿元,同比增长455%-465%,增速远超其他数家CXO企业。

然而,业绩一面增长,中期预告向好,市场却未给出应有的反应,反而“跌跌不休”。

以博腾股份为例,其深耕化学原料药CDMO、化学制剂CDMO、生物CDMO业务等领域,业绩十分亮眼,前段时期的股价也分外给力。

此前,从自最低点6.77元/股(前复权价格)上涨至最高点109.77元/股,今年1月更是大涨16倍,远超业绩预期。登至顶峰后,开始回落,今日股价收盘71.13元/股,跌幅2.84%。

市场缘何如此?

有分析人士坦言,CXO板块近年来涨势凶猛,“有部分个股估值超过100倍,估值泡沫明显”。

那么,在业绩预告上涨,股价”跌跌不休“之下,CXO还是黄金赛道吗?

01、业绩向上 股票向下

作为医药行业里高成长性的细分赛道,CXO的高景气度毋庸置疑。

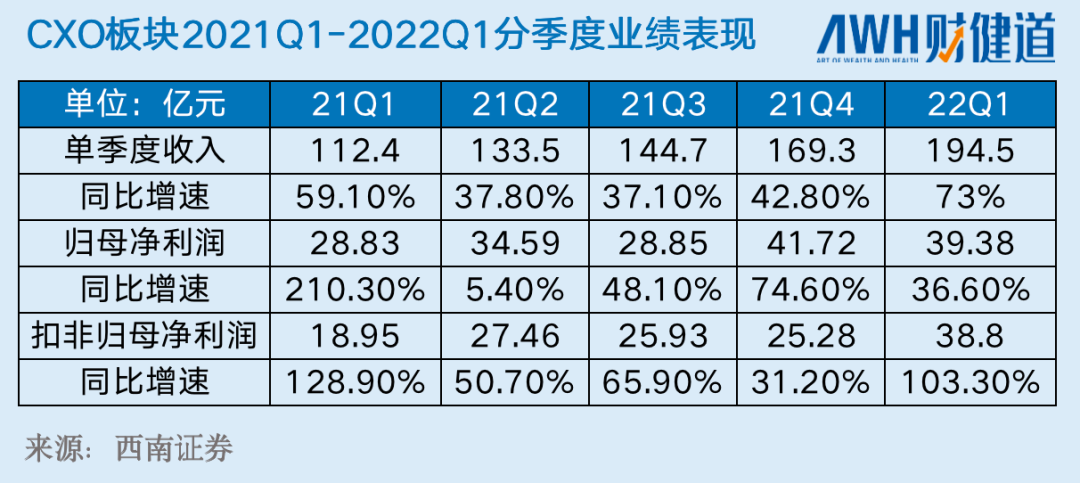

西南证券在对CXO板块2021年报及2022Q1季报总结里提到,CXO板块16家公司2021年收入增速为43.1%,归母净利润增速56.1%,所有公司收入均实现正增长。2022Q1收入同比增速为73%,归母净利润增速36.6%。此外,CXO行业固定资产和在建工程仍保持高速增长,也能从侧面体现行业高景气度周期持续。

民生证券分析认为,这其中既有CXO内生订单充沛带来的业绩增长,也有辉瑞新冠药订单开始逐步兑现带来的需求拉动。这两个助推器为 CXO企业2022年全年的业绩提供了保障。

进入7月,部分CXO企业陆续发布2022年中报预告,整体来看,它们确实没让人失望。

博腾股份公司预告上半年实现归母净利润11.91亿元-12.12亿元,同比增长455%-465%,表现最佳。领头羊药明康德(603259.SH)也预告上半年业绩超预期,营收177.6亿,同比增长68.52%;归母净利润46.4亿,同比增长73.29%。

几家欢喜几家愁,康龙化成(300759.SZ)的情况不那么乐观。公司预计实现归母净利同比增加0%-8%,增速显著低于收入增长。

2022年上半年,宏观经济环境萎靡,欧美通货膨胀严重,康龙化成海外运营的11个主体运营成本明显增高,为业绩拖了后腿。加之此前2021年临床CRO板块人才大量储备,部分理财产品收益下降明显,共同导致康龙化成上半年业绩增长放缓。

华泰证券认为上述扰动部分为非经营性因素,若剔除相关影响,康龙化成的内生利润端增速依然相对良好,并维持“买入”评级。

资本市场眼里却揉不进沙子,康龙化成公布业绩预告第二天,股价暴跌,收盘跌幅超过10% 。

受其牵连,皓元医药(-3.37%)、泰格医药(-3.16%)、美迪西(-3.11%)等CXO概念股纷纷跟跌,中证医疗指数跌超1%。

但仔细一看,康龙化成并非罪魁祸首,CRO板块这轮下跌始于7月初。也就是说当CXO企业业绩向上时,股价却向下。

这种情况不是第一次发生。

过去一年半,CXO企业内有超预期的营收自证,外有多家券商给予“买入”评级,也没能为股价保驾护航。在CXO企业发布2021年报及2022Q1季报的节点,股价都出现了下跌的情况。

“市场短期是一台投票机,但长期是一台称重机。”股价的变化亦要从长期来看,即围绕上市公司的经济价值而上下波动,短期的变化并非直接影响。

02、泡沫、环境与理性

2019年底,全球陷入新冠疫情危机,医药板块乘疫情东风快速起飞,2021年登至顶峰,行业人士直言,人类对于健康的追求是无止境的,医药的风口永不停歇。

也有人指出,医药行业与大消费行业类似,没有明显的周期性。

但事实并非如此,2022年上半年医药板块跌幅超50%,全球医药投资转向至暗时刻。

近一月,美国生物科技股指数(XBI)刚刚进入小幅度回升阶段后,再次下跌。

国内亦如此,内有集采等政策“杀价”,外有大环境波动。

在医药板块已持续调整的近一年的时间中,创新药出海折戟,港股18A惨烈跳水(详情见财健道文章《港股上空都是医药股的眼泪》),历来被称为“黄金赛道”的CXO也被波及。

在业内人士看来,biotech如雨后春笋般涌现,带动了CXO的向前发展。过往biotech研发投入是CXO企业的“最强动力”,新药增长、资本加持、市场看好,短期内CXO的发展进入“小高潮”。

然而,在资深投资人刘方看来,创新药行业火热之时的确可以带动CRO/CXO向火爆发展。但如今,创新药行业进入长效冷静期,裁员、融资难频现,注册企业亦有所下降,小biotech难以存活,小CRO/CXO企业亦难接订单。

当下对投资人来说,CRO/CMO不是最好的避险策略,也就说,biotech长期低迷后,CXO也随之回落。

除此以外,此前,2月8日,美国将药明生物的上海和无锡厂列为“未被证实名单”(UVL),尽管药明生物召开紧急电话会议,做出回应,“这对我们的业务或对全球合作伙伴的持续服务没有影响”,但连锁反应已经显现,药明康德股价跌停,二级市场医药板块率先跳水,CRO概念指数跌幅居首。

前有多因素影响,后有业绩与股价“超级反差”,CXO赛道还值得期待吗?

在业内人士看来,现如今只是CXO甚至整个医药行业在回归理性。

生物医药的火爆似乎陷入2000年以来“互联网高潮与低谷”的情绪中,技术变革、新药研发喷涌,产业化、商业化助推向前,一切向着“美梦”发展—“做什么都能成功”“有投资就有回报”。

在高估值之下,医药赛道人潮涌动,资本、资金大量涌入。靶点竞争激烈(如PD-1、PD-L1),行业似乎进入繁荣时期,然后繁荣另一面是虚假,本质上是整个医药行业泡沫浮现,水分与股价虚高,现在正是挤泡沫最佳时机。

挤出泡沫,蹚过大河,大浪淘沙之后优质的CXO企业依然会存在,CXO仍旧是那个黄金赛道,当然,“打铁还须自身硬”。

(作者系《财经》研究员,文内采访对象刘方为化名)

参考文献

【1】对CXO医药股持续大跌原因及未来投资价值的一点看法.鹏风价值研究所.2022-02-27

【2】CXO 行业跟踪报告.中银证券.邓周宇.2022.5.9

【3】康龙化成中报点评:收入增长良好,放眼长期发展.华泰证券.代雯 高鹏2022.7.18

【4】CXO板块2021年报及2022Q1季报总结.西南证券.杜向阳.2022.5

【5】医药-一周一席谈:重点关注CXO在Q2业绩验证期的投资机遇.民生证券.周超泽 许睿.2022.6.26

评论