文|野马财经 韩紫竹

编辑|武丽娟

随着医院信息化建设的深入发展,作为医院管理重要组成部分的病案管理也必须要紧跟上时代的步伐。以往的纸质病历,不仅不便于保存查看,还容易让患者看不清医生“龙飞凤舞”的真迹。病历无纸化行业由此兴起,不少企业开始纷纷冲击资本市场,以谋求更好的发展。

近日,冲击科创板的上海联众网络信息股份有限公司(下称:联众网络)接受二轮问询,回复了深交所的17个“灵魂拷问”。

“神秘”的项目合作费用?

联众网络是一家聚焦医疗信息化领域的高新技术企业,公司主营无纸化病案业务和DRGs 业务。其中,无纸化病案业务就是通过数字化病案等服务把纸质病历打印成照片留存,帮助医院实现病案数据与病案文档的融合。而DRGs 业务则是用于医保支付和企业绩效考核的一个重要工具。

来源:《招股书》

公司的主要销售模式为直销,其销售范围基本覆盖全国。截至2021年12 月,公司无纸化病案业务共计服务全国29个省(自治区、直辖市)三级医院 701 家,而DRGs业务服务对象达3799家。公司客户包括公立医院、医疗管理部门、民营医院及其他企业客户。

值得一提的是,公司主营的数字化病案服务客户主要为公立医院,客源较为稳定。据《招股书》显示,截止2021年底,该服务项目共有466家客户。其中,公立医院有425家,占比达91.2%。

随着近年来后疫情时代的影响,公立医院对医疗信息化的需求也更为迫切,因此,从一定程度上促成了联众网络的业绩上涨。

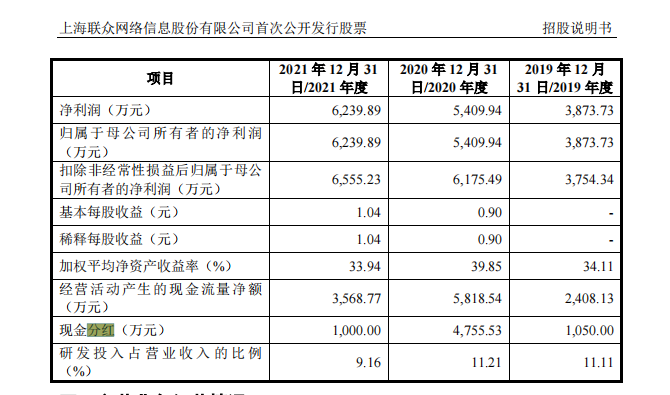

据《招股书》显示,2019—2021年,公司的营业收入分别为2.17亿元、2.56亿元以及3.13亿元,呈持续上涨趋势。主营的无纸化病案业务收入占比分别为68.81%、67.45%、72.61%。而同期净利润也随之上涨,分别3873.73 万元、5409.94万元以及6239.89万元。

赚钱的同时,联众网络也“积极”为股东们进行分红,但曾多次出现未按持股比例进行分配,且同期董监高的薪酬总额下降的情况,遭到深交所重点关注。2019—2021年期间,其6次分红共计6805.53万元,但其中有4次未按持股比例进行分配。

来源:《招股书》

对此,联众网络解释到,2019—2021年期间,期末现金及现金等价物余额分别为338.41万元、4589.82万元和 6015.25万元。公司现金流情况良好,具备回报股东的基础条件。而之所以没有按比例分红,是因为考虑到各股东对公司不同的贡献程度来进行的调整。

来源:《问询回复函》

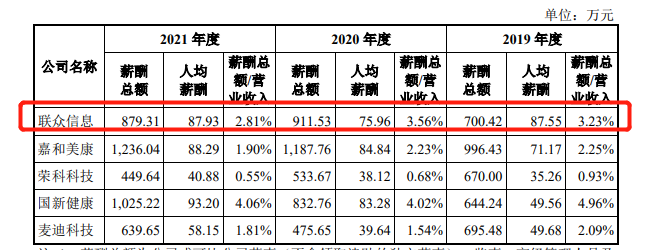

并且,联众网络还出具了同行企业嘉和美康、荣科科技、国新健康等公司的薪酬情况,来证明公司薪酬处于行业内相对较高水平,不存在利用分红减少相关人员的薪酬而达到提升利润的情况。

此外,其高达2003万元的项目合作费也被深交所质疑是否合理。

据《招股书》显示,在2019—2021年期间,在联众网络销售费用中,项目合作费分别为830.11万元、629.9万元以及542.99万元,共计2003万元,其占同期净利润之和的12.9%。

联众网络表示,公司项目合作费的用途主要为合作方的差旅费用、员工薪酬、培训及宣传费用以及合理利润。而同期内,公司的项目合作方数量共计96个,合作项目数量高达400个。

不过,近年来其合作项目数量逐年下降,项目合作方数量却呈上升趋势。

对此,联众网络称,由于市场人员数量逐年增加,自有销售团队不断扩大,公司对主要项目合作方云南灿碧、四川青岩、济南鼎发的合作数量减少,这与公司实际经营相匹配。而项目合作方数量呈上升趋势则是因为,公司开拓下沉市场,故新增一些中小项目合作方。

联众网络认为,在同行业中,嘉和美康、荣科科技及麦迪科技中均存在项目合作费用,所以公司存在项目合作模式,属于行业惯例。

有业内人士表示,很多医药企业都有所谓的“市场推广费”,这部分费用不乏灰色收入的案例。

广科咨询首席策略师沈萌则认为,既然能够通过审计,就说明其项目合作费的处理符合会计准则的要求,否则就是审计师未尽职、有问题是审计师的责任。至于是回扣,还是其他费用,审计师参考的是是否有合理的费用凭证,以及记账处理是否符合会计准则要求。

剪不断,理还乱的“关联交易”

除了大额分红和项目合作费之外,深交所还在两次问询中,对联众网络的关联交易保持着高度关注。

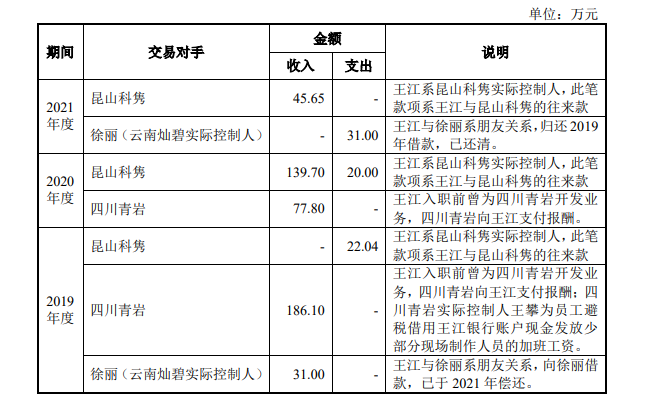

据《招股书》显示,公司实际控制人之一项以松与公司销售王江存在远亲关系,并且王江曾与公司采购方——四川青岩存在合作关系,另还持有公司此前采购方——昆山科隽100%股权,并担任其执行董事兼总经一职。因而,深交所就与其关联方多次存在交易的合理性提出了质疑。

对此,联众网络表示,报告期内,公司主要向四川青岩采购数字化病案制作服务、项目合作服务及病案仓储服务,采购项目主要集中于四川省和重庆市,而其本地化优势明显,有助于公司更好促成销售;而对昆山科隽的采购主要是由于2018年前公司还没有组建数字化病案制作团队,所以曾向昆山科隽采购数字化病案制作服务,之后便停止了与其合作。

联众网络进一步解释到,2017年末,王江基于四川青岩在当地的市场关系,与其进行业务合作,共同推进市场拓展。所以,联众网络基于此前王江与其长期合作的信任,也与四川青岩建立了合作关系。而公司与四川青岩的合作内容主要包括数字化病案服务和 DRGs 绩效考核项目合作服务,这与公司向其他项目合作方合作内容相同,所以王江与四川青岩的合作关系不影响公司与四川青岩的合作。

联众网络还称,王江于2021年5月1日入职,入职前曾为四川青岩开发业务,而四川青岩则向王江支付相应报酬。因此,王江与公司供应商的往来均为入职前发生。

来源:《二轮问询回复函》

有意思的是,同年,四川青岩的实际控制人王攀为避税还曾借用王江个人银行账户发放部分员工的加班工资。

按照联众网络的说法,王江入职前为昆山科隽实际控制人,在报告期内与昆山科隽的资金往来是其个人与昆山科隽的往来款,与公司无关;而在2019年王江向公司项目合作方云南灿碧实控人徐丽借款31万,则是出自二人的朋友关系,并已于2021年偿还。

值得一提的是,同样任职公司销售的甘峰,与公司项目合作方云南灿碧存在实质性的私下交易行为。

在2019—2020年期间,甘峰共收到来自云南灿碧以及其实控人的收入共计109万。经调查,为规避个人所得税,甘峰在任职期间与云南灿碧私下合作,将本来由其推广开发的项目交给云南灿碧。而云南灿碧收到货款后,再将货款转账给甘锋个人。

对此,联众网络表示,公司发现该情况后,已收回该部分支付给云南灿碧的项目合作费,并对甘峰进行了处罚。

超六成应收账款压力,周转率低于行业均值

积极查处员工私下交易,有利于更好的稳定公司的健康发展,如果私下交易情节严重的话,甚至会直接影响公司的销售额。

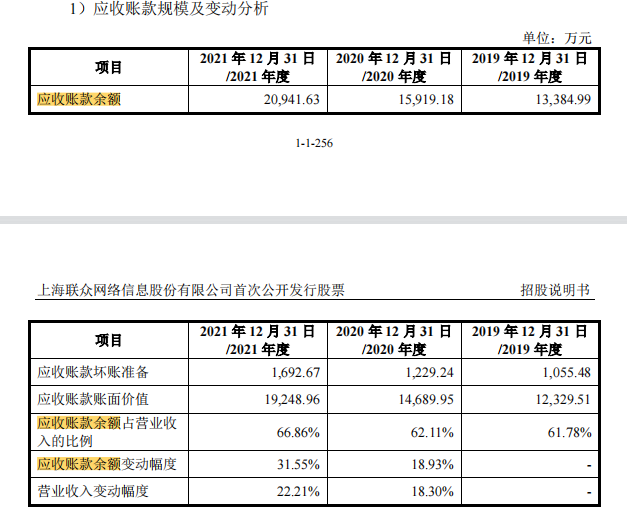

不过,随着业务快速发展,近年来联众网络营业收入规模逐年扩大,但公司应收账款余额也在逐渐增加。

2019—2021年期间,公司应收账款分别为 1.34亿元、1.59亿元和2.09 亿元,占同期公司营业收入的比例分别为61.78%、62.11%和 66.86%。

来源:《招股书》

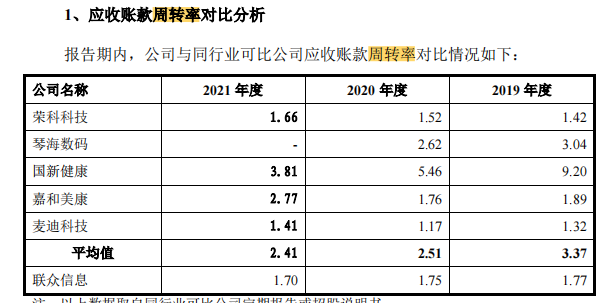

并且,同期内国新健康 、嘉和美康、琴海数码等行业应收账款周转率均值为3.37、2.51、2.41,而联众网络的应收账款周转率则为1.77、1.75、1.7,低于行业均值。

来源:《招股书》

虽然公司客户多为公立医院,整体信用状况较好。但医院回款受结算审批和资金拨付进度的影响较大。随着公司对该等客户业务规模扩大,应收账款账面价值也会随之增长,进而可能存在不能及时收回甚至发生坏账的风险。

而同期内,公司的负债总计分别为0.89亿元、1.13亿元、1.28亿元,呈逐年递增趋势。

因此,此次联众网络募集的5.85亿资金,除了用于DRGs 业务和无纸化病案业务的升级之外,有1.75亿元资金将用于补充流动资金,以此来缓解应收账款以及债务的压力。

评论