文|野马财经 王晓曦

编辑|武丽娟

随着暑假的来临,很多家庭将出行计划提上了日程,无论是逛商场还是近郊游,自驾均是公众较为常见的选择。不过,由于停车难、乱停车的问题,车主的出行体验常受到影响。

有需求的地方就会有市场,为了使停车管理更加规范化、标准化,一批“智慧停车解决方案提供商”应运而生。近日,一家主营业务为智慧停车管理系统的研发、生产、销售,以及提供智慧停车运营管理服务的企业,厦门科拓通讯技术股份有限公司(简称“科拓股份”)向资本市场发起了冲击。

7月15日,深交所官网显示,科拓股份回复了监管部门的第二轮问询,内容涉及主营业务、关联关系、资金流水等多个方面。

据悉,这次是科拓股份二度闯关创业板。科拓股份曾于2017年4月报送首次创业板上市申请文件,但因审核要求提高、计划引入新股东调节股权结构等原因,主动撤回申报。

科拓股份此次IPO拟募资5.87亿元,将用于停车产业智能制造技改建设项目、速泊智慧停车运营管理项目、研发中心建设项目、总部大楼购建项目以及补充流动资金。值得注意的是,科拓股份用于总部大楼构建项目的金额为2.61亿元,占募资总额的44.46%。

此次二闯A股的科拓股份能如愿吗?

中海、万科是大客户,应收账款占比达43.24%

跟大众出行息息相关的“智慧停车”市场有多大?

交通局数据显示,截至2021年末,中国汽车保有量3.02亿辆,汽车驾驶人达4.44亿人。全国79个城市汽车保有量超过百万辆,35个城市超过200万辆,20个城市超过300万辆。

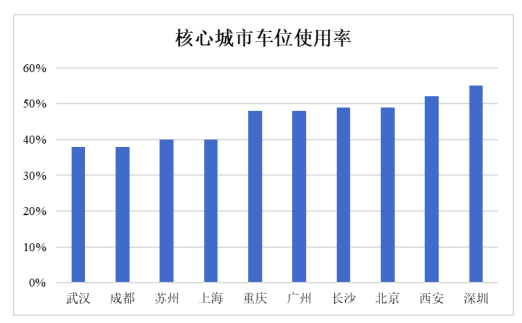

公开资料显示,目前中国大城市汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5。据广州市消委会统计,找停车位所花费的平均时间长达18分钟。此外,CBNData统计数据显示,中国超九成城市的整体车位使用率在50%以下,北京、上海、广州、深圳,四大一线城市的车位使用率分别为49%、40%、48%、55%。

图源:科拓股份《招股书》

随着中国汽车保有量的提高,车多车位少、管理混乱、排队时间长等停车问题愈发严峻,市场对于智慧停车管理的需求也愈发旺盛,行业发展潜力较大。

据《招股书》,科拓股份营收和归母净利润均呈现增长趋势。2019年-2021年,营业收入分别约为4.42亿元、5.61亿元、7.19亿元,归属于母公司所有者的净利润分别为4099.73万元、7559.79万元、9490.01万元。其主营业务收入主要来自智慧停车管理系统、智慧停车运营管理系统、人行道闸系统以及其他衍生业务,2021年,上述业务收入占比分别为61.88%、26.68%、3.88%和7.57%。

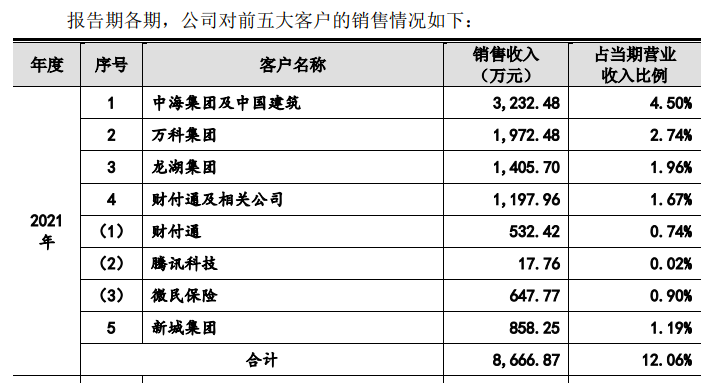

科拓股份客户不乏知名企业。2021年,其前五大客户分别为中海集团及中国建筑(601668.SH)、万科集团(000002.SZ)、龙湖集团(0960.HK)、财付通及相关公司、新城集团(601155.SH),对上述公司的销售收入分别为3232.48万元、1972.48万元、1405.7万元、1197.96万元、858.25万元,占当期营业收入的比例分别为4.5%、2.74%、1.96%、1.67%、1.19%。

图源:科拓股份《招股书》

地产集团客户为科拓股份带来营收保证的同时,也为带来了隐忧。

万科集团、龙湖集团、富丽集团等房地产公司作为科拓股份的主要集采客户,销售收入占比提高的同时,应收账款余额呈现增长趋势,应收账款逾期情况也愈发严重。

在应收账款方面,科拓股份由2019年末的约1.67亿元增长至2021年末的3.07亿元,占当期营业收入的比例由2019年的37.78%变为2021年的43.24%。

科拓股份表示,应收账款增长除了收入规模增长、新冠疫情影响外,较为严格的融资政策导致房地产企业的结算流程较长,也是应收账款规模增长的原因之一。

2019年末,科拓股份以房地产行业客户为主的集采客户逾期1年以上应收账款占逾期应收账款比例由2018年末的8.98%增加至26.58%,2020年末和2021年末,上述数据分别为25.14%和26.77%。

科拓股份在《招股书》中写到,尽管主要客户整体资信良好,应收账款发生大额坏账的可能性较小,并采用了较为谨慎的应收账款坏账计提政策,但若出现重大应收账款不能收回、较大金额的坏账损失,将对财务状况和经营成果产生不利影响。

除了面临应收账款逾期问题外,如何提高市场竞争力也是科拓股份需要思考的问题。

以智慧停车管理系统业务为例,2021年,该公司来自智慧停车管理系统的收入约为4.44亿元,占主营业务收入的比例超六成,但就同样领域的业务收入,科拓股份也与同行业可比上市公司捷顺科技(002609.SZ)存在较大差距。2021年,捷顺科技来自智能停车场管理系统的收入为9亿元,为科拓股份的2倍。

业务流程多处不规范,因员工犯错和客户不配合?

无论是在签订合同、确认收入环节,还是在保存单据方面,科拓股份均存在不规范之处:先发货后签合同,有合同无订单,销售订单制单人和审核为同一人......

科拓股份将多项“离谱”操作归咎于早期发展的不规范。

根据第二轮审核问询函回复来看,中国证监会就科拓股份业务流程规范性、与收入相关的内部控制等方面进行了多项“灵魂拷问”。

科拓股份第二轮问询回复显示,其存在162份销售合同发货日期早于合同签订日期,其中跨度最大的为首次发货日期早于合同签订日期199天;296份运营管理类合同收入确认日期早于合同过审日期,占相关合同的8.98%。

对此,科拓股份称,合同发货日期、收入确认日期早于合同过审日期,主要系员工手工录入合同过审日期时存在误差导致,在启用新的合同审批系统后,系统自动生成合同过审日期,已有效规避手工录入的误差。此外,还存在由于客户项目较为紧急,提前发货、提前提供服务的情况,目前已逐渐规范,减少类似情况的发生。

在保荐业务现场督导中,抽取的73个设备销售细节测试样本中,6个样本合同无对应的销售订单,合同签订时间分布在2014年至2018年间。值得注意的是,科拓股份还存在销售订单制单人和审核为同一人的现象。

针对上述问题,科拓股份均归咎于早期发展的不规范,审批内控节点执行不到位。

科拓股份收入单据缺失问题也较为严重。以智慧停车管理系统业务为例,2018年-2020年,科拓股份来自上述业务的单据缺失收入金额分别为1994.9万元、4573.5万元、4299.2万元,占当期智慧停车管理系统收入金额的比例分别为7.3%、13.27%、11.31%。

这一回,科拓股份对单据缺失的解释为单个合同金额较小,部分客户不配合办理验收盖章手续,导致无法取得相关纸质收入确认单据。

经济学家宋清辉表示,企业上市是一个规范企业的过程,业务流程的规范问题不仅是监管部门关注和审核的重点。若不规范问题情形严重,将会影响公司上市进程。

低估值入股高估值出售,早期“合理避税”存隐忧

入股3个月就转手?实控人控制企业低估值入股高估值出售股份?这是怎么一回事儿?

《招股书》显示,除整体变更为股份有限公司及资本公积转增股本外,科拓股份共发生过18次股权变动事件,其中,股权转让9次、增加注册资本7次、股权转让并同步增加注册资本2次。

在股权转让的过程中,科拓股份存在较低估值入股,较高估值出售股权的情况。2014年11月,铭品餐饮管理(苏州)有限公司(简称“铭品餐饮”)增资入股科拓股份,此时对应的整体估值水平约为0.63亿元,而同年9月科拓股份的估值还为1亿元。2015年2月,铭品餐饮将股权转让给华犇创投和余云辉,转让时对应的整体估值水平约为2.5亿元。

3个月时间,铭品餐饮实现了对科拓股份股权的低买高卖。在5个月内,科拓股份整体估值相差近2亿元,上述运作是怎么回事?

据了解,铭品餐饮为科拓股份实控人黄金练控制的主体,而余云辉曾在科拓股份任职。科拓股份表示,铭品餐饮以较低估值增资取得股份后按较高估值出售,是其实控人黄金练基于合理避税目的作出的统一安排。

根据当时有效的《中华人民共和国企业所得税法》第五条,“企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。”

为节约股份转让所涉税费,黄金练先行安排其持股100%的亏损企业铭品餐饮以增资方式取得发行人股份,并将该部分股份后续转让予华犇创投及余云辉。

北京云亭律师事务所律师张昇立表示,历史上的合法避税行为如果符合当时的法律法规,有法可依且主管机关认可,不构成障碍,也不会对IPO进程有影响。

经济学家宋清辉称,早期的合法避税行为虽然不至于其IPO进程被中止,但仍会在IPO上市首日显现出来。据清晖智库统计数据显示,IPO前的避税程度越高,IPO首日的收益将会越低。这是因为避税行为将会带来未来企业被监管处罚的可能性增大,或会放大证券市场投资者对企业未来收益不确定性的预期。

科拓股份实控人的“操作”不只有上述事件,与实控人相关的资金流水问题也遭到监管部门问询。

张东梅为科拓股份的实控人之一。2019年5月24日,张东梅母亲卞秀珍取现230万元,同日张东梅账户存现230万元且对应流水备注为“许月凤”。保荐人认定张东梅230万存现为许月凤的现金还款,后又认定为该笔存现来源于卞秀珍取现。

第二轮问询回复显示,针对上述事项,中介机构进行了补充核查,重新访谈了相关当事人,经当事人仔细回忆,确定上述230万元存现交易资金来源实际为张东梅之母卞秀珍,卞秀珍的资金来源系银行贷款。

中介机构表示,了解到相关当事人对存现交易的描述与事实不符的原因,主要系前次中介机构进行资金流水穿透核查访谈时的时点间隔交易时点较远,且当事人之间资金往来较为频繁,记忆不准确所致。

评论