随着国内票房近五年来首次同比下跌,那些传媒业上市公司的业绩增速也大不如前。根据中报业绩显示,传媒业中除去收购并购等外延式造成的业绩增长,主营业务大增的仅有光线传媒(300251.SZ)一家。其他公司多为小幅增长。

即使这样,仍然有公司逆势想要推出高送转。唐德影视(300426.SZ)于8月1日晚间发布公告称,收到控股股东、实际控制人吴宏亮提交的2016年半年度利润分配预案的提议及承诺书,吴宏亮提议以资本公积金转增股本,向全体股东每10股转增15股,转增后公司总股本变更为4亿股。

不过,唐德影视2016年的业绩却透露着与高送转截然不同的信息,甚至还有一丝增速停滞的意味。中报业绩预告显示,唐德影视2016年上半年净利润同比增长0.99%-23%,净利润估计为5500万-6700万元。需要留意的是,在这其中非经常性损益的金额高达1050万元。假设以扣除非经常性损益后的4450万-5650万元净利润区间衡量,则与去年4919万元的扣非后净利润基本持平。

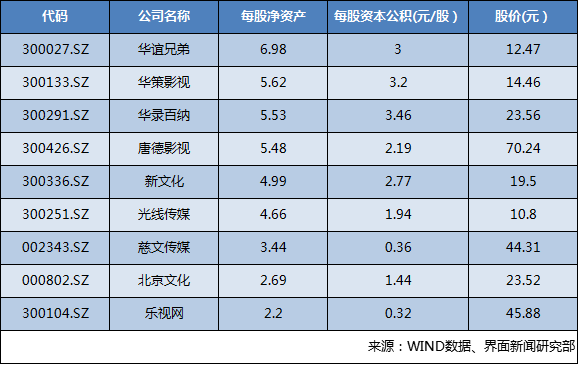

除了业绩平平,高送转的另一大财务指标每股净资产以及每股资本公积也显示,唐德影视的高送转有些“来路不明”。界面新闻根据2016年一季报的数据统计得知,唐德影视的每股数据在传媒行业中根本不属于第一梯队。其每股净资产仅为5.47元,相比同样的影视公司华谊兄弟(300027.SZ)以及华策影视(300133.SZ)6.98元/股及5.61元/股的净资产,并无很大优势。而资本公积方面,2.1883元的每股资本公积甚至比不上华录百纳3.46元的资本公积。因而从每股资产的角度看,唐德影视高送转的逻辑也显然不是从基本面上考虑所得。

那究竟是什么让唐德在现阶段选择高送转方案?原因可能只有高股价和资本运作了。股价方面,截至2016年8月2日,唐德影视的股价76.14元/股是影视传媒类个股中最高股价之一。此外,控制人减持等动作极有可能在高送转之后发生。

此前,唐德影视就有过高送转后股东减持的先例。在2015年10月21日,唐德影视实行了10转10派1.2元的分红预案,股价也由153元除权至69元。受此影响,在高送转前十个交易日内,唐德影视涨幅超过40%。而股东减持方面,高送转后不久,其小股东北京翔乐科技有限公司就“急不可耐”地减持套现。2016年一季报显示,北京翔乐科技有限公司在一季度中减持42.3万股,减持比例达到0.27%,持股比例也从2.92%下降至2.65%。按照60元/股的一季度均价来看,预计套现金额达到2520万元左右。

现在,类似的戏码还会重新上演吗?根据限售股解禁明细表显示,截至2016年8月共有两笔限售股解禁流通。分别为2015年2月17日解禁的2000万股,以及2016年2月17日解禁的1210万股。解禁的股东中,除了已经减持套现的北京翔乐,还有北京睿石成长创业投资中心以及刘朝晨分别持有6.75%和2.89%的股份。此次的高送转是否会为限售股解禁后高位减持留有想象空间?

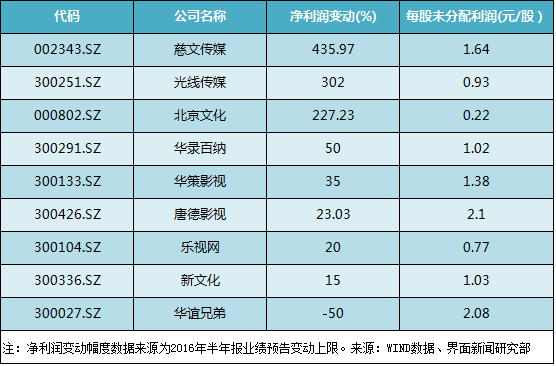

按照公司基本面估算,唐德影视除权后的填权效应并不一定明显。前文提到,唐德影视的每股资本公积以及每股未分配利润未必足够支持高送转的逻辑,而最为关键的营业收入以及净利润的增长,却是增速停滞态势。市场分析人士告诉界面新闻,如果公司基本面未有重大改善,收入利润的增速不够,在当前市场环境下,即使有高送转预期,也未必会得到市场的追捧。界面新闻从每股收入增长率、每股经营性现金流量以及每股净利润三个指标来衡量其发展潜力,发现其从收入增长幅度来看,有填权效应不足之嫌。2.1元的每股未分配利润在传媒行业中倒是显得不低,但是其中报预计净利润增长上限仅为23%,远比不上光线传媒的300%增长率,也预示着增长潜力有限。

此外,反观唐德影视下半年的业绩展望,除了《绝地逃亡》之外以及综艺《中国好歌曲》带来的营业收入之外,也并未有其他重磅作品出现。

8月2日,在唐德影视公告拟推高送转后的第一个交易日,公司股价报收76.14元,涨幅8.40%。

评论