记者 |

去年年中,依靠鸿蒙概念市值翻五倍的鸿蒙“妖王”润和软件(300339.SZ)又回来了。

近日,华为官宣鸿蒙系统3.0(Harmony OS 3.0)将于本月27日正式发布,3.0将剔除2.0臃肿部分,主要在交互设计、多设备互联互通、性能、客户关怀等方面带来提升。

市场上鸿蒙概念股又来了一波提前预热。在过去两个交易日,龙头润和软件上涨33.23%,九联科技(688609.SH)股价也拉升27%以上,常山北明(000158.SZ)同样收获两连板。龙虎榜方面,苏州帮、上海溧阳路、首板挖掘等知名游资纷纷点火,板块人气有卷土重来之势。

业务与鸿蒙OS 3.0关联不大

7月19日,润和软件向投资者表示,“华为鸿蒙3.0相关消息对公司股价表现是市场反应,公司主要是开源鸿蒙,与华为鸿蒙不同,业绩影响无法预测。”

开源鸿蒙与华为鸿蒙是一样东西吗?区别又是什么?

开源鸿蒙(Open Harmony)是开源系统,华为已将开源鸿蒙捐给“开放原子开源基金会”,该基金会是由工信部牵头在民政部注册的非盈利性民间组织机构,各个厂家都可以平等地在“开放原子开源基金会”获得代码,根据不同的业务诉求来做产品。而鸿蒙系统(Harmony OS)是闭源系统,华为基于Open Harmony开发的商用发行版,为公司自用系统,其他企业无法进行修改使用。

其实开源鸿蒙与华为鸿蒙的关系就好比AOSP与安卓系统的关系,两者有关联性但并非是同一个东西,后者是建立在前者的基础上形成,两者关系相辅相成。

润和软件与鸿蒙的关系可以在去年年报中找到答案。智能物联业务软硬件产品及解决方案是润和软件的主营业务之一,它的研发是基于OpenHarmony(开源鸿蒙)、OpenEuler(开源欧拉)的自主知识产权商用发行版本。在终端侧,润和软件年报中表示将继续深化实施OpenHarmony战略。在边缘侧,2020年润和软件推出了基于OpenEuler面向边缘网关的工业级安全操作系统发行版HopeEdge OS,并陆续在智能电网、智能园区、工业互联等领域得到实际应用。2021年公司围绕OpenHarmony聚焦战略,推出了全新的基于OpenHarmony的新版HopeEdge OS,使得公司智能物联的技术发展战略更为清晰完整。因此,润和软件本身作为OpenHarmony项目群A类捐赠人、七家创始成员单位之一,业务是基于开源鸿蒙推出自己的HopeEdge OS,其实与此次Harmony OS 3.0并无直接关系,Harmony OS 3.0的发布所带来的利好其实与公司并无直接关联。

鸿蒙业绩贡献有限

截至目前,润和软件并未披露上半年业绩报告,从过去一年的业绩表现来看,令股价大涨的鸿蒙并未给公司带来业绩上的提升。

资料显示,过去一年润和软件营收增长11.61%,达到27.22亿元。其中,金融科技业务较上年同期增长13.64%,来到13.37亿元;智能物联业务实现营业收入9.17亿元,较上年同期增长15.26%;智慧能源信息化业务实现营业收入3.56亿元,较上年同期增长4.16%。但去年扣非净利润较上年同期减少17.69%。

为何主营收入在上升而净利却下滑了?过去一年,润和软件营业成本为19.75亿元,较上年同期增长12.79%,同时研发投入增长17.85%,达到3.8亿元。原因在于人员规模增加、薪酬水平提升以及人力成本增加,这些因素是净利下滑的“罪魁祸首”。在财报中,润和软件主营业务中几乎无法看到鸿蒙的贡献,营收占比极小。不过在研发投入方面,2021年年报显示,公司目前在投的11个研发项目中,有3个项目都是为鸿蒙投入的,足见鸿蒙业务还处于起步状态。

资金偿债隐患

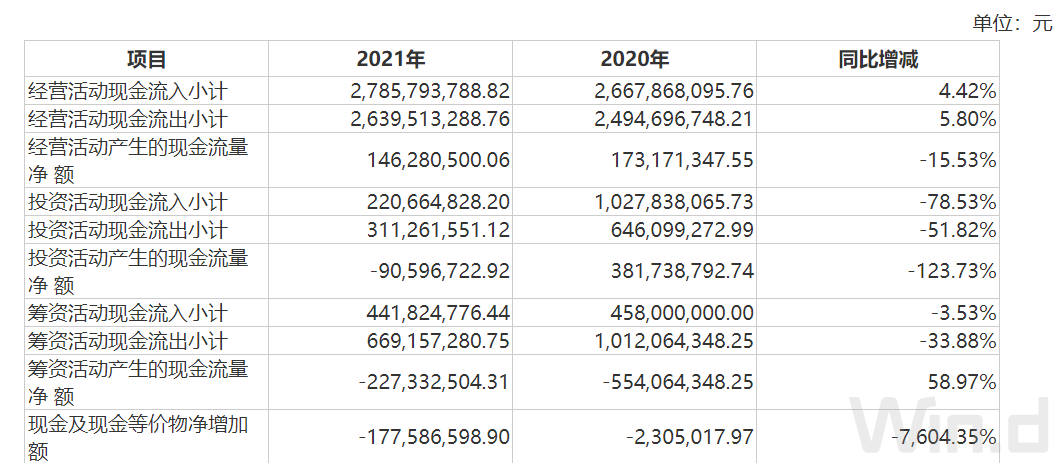

另外值得一提的是,润和软件财务状况并不理想。截至去年年底,公司短期借款还有2.49亿元,长期借款中有将近1936万将于一年内到期,外加3457万元的一年内到期非流动负债,3项合计高达3.04亿元。此外,润和软件的现金流表现也不甚理想,去年总体现金流量表现为-1.78亿元。虽然当前企业的货币资金量有5.88亿元,能覆盖掉3.04亿元的短期借款,不过润和软件当下表现出的现金流回血差问题已有逐步放大趋势,加之鸿蒙业务的入不敷出,需要警惕未来可能存在的偿债风险。

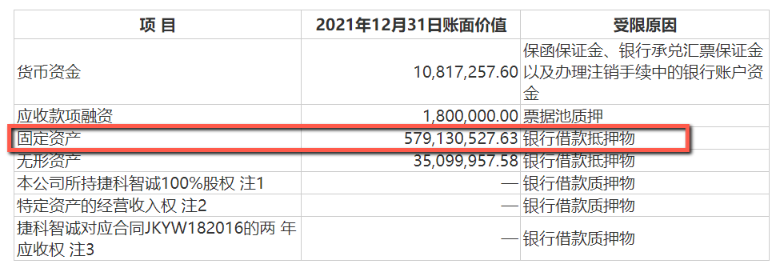

还有一个数据值得警惕。当前润和软件固定资产抵押给银行5.79亿元,而公司所有的固定资产总和为6.58亿元。换而言之,固定资产抵押率高达87.84%,足见资金流的紧张程度。业绩未动股价先行,润和软件的上涨终究还是市场行为。

评论