文|文娱商业观察 富贵

“做国漫就是做文化芯片。”

时间回拨至2021快看产品升级发布会,快看创始人陈安妮在介绍平台海外布局时着重讲述了这一概念。近日,在2022快看国漫发布会上,陈安妮又对这一概念做了更具象的阐述。

与此同时,快看宣布海外版APP上线,并表示其授权的近400部国漫作品已与全球80家发行渠道进行合作,翻译成12种主流语言,覆盖近200个国家和地区。

出海、芯片,这两个词很容易让人联想到中国创造的骄傲代表——华为,于是乎,“国漫华为”顺势成了快看的新标签。

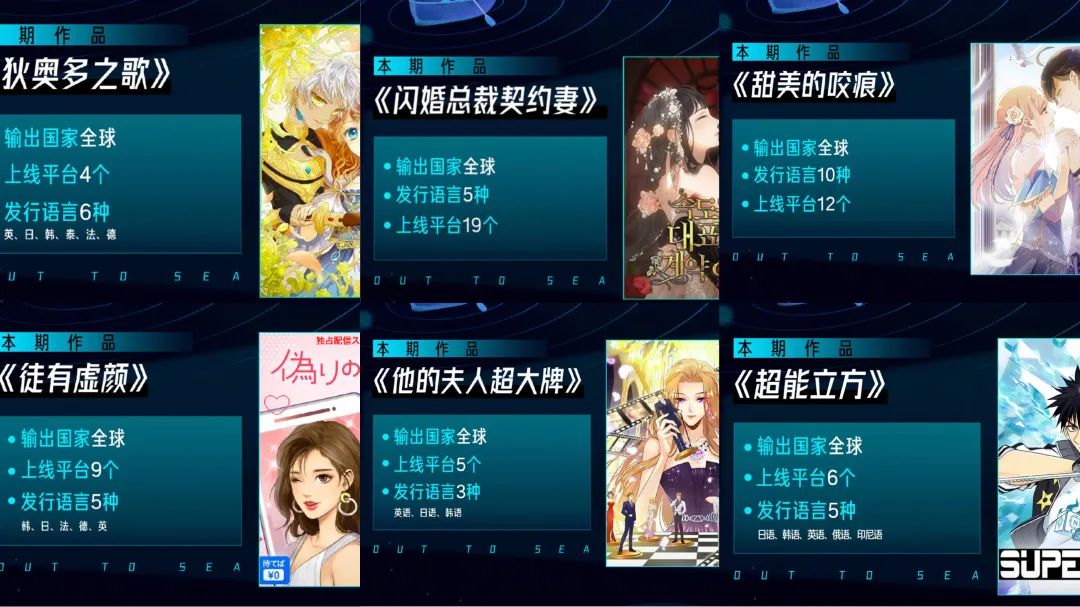

不置可否,快看上线海外APP确实是行业先锋之举,于2021年发布将国漫大规模推向海外的“哥伦布计划”后,快看也确实作出了成绩,比如《超能立方》登上日本piccoma平台新作榜第一、《哑奴》登上日本comico日榜第一、《闪婚总裁契约妻》登上韩国naver周榜第一……

但这只是硬币的一面,倘若我们站在快看成长的整体现实去看,这份花团锦簇的联想显然是夹杂着空中阁楼之感的。

跌宕起伏的月活用户,涨了又好像没涨

2000年,华为在举办第一次海外出征誓师大会时喊出了“青山处处埋忠骨,何须马革裹尸还”的口号,彼时,任正非表示华为已经毫无退路。

快看此刻的处境显然不似此般悲壮。

陈安妮在接受媒体采访时明确表示快看的漫画业务在两年前已经盈利,不仅如此,快看目前仍牢牢占据着“国漫第一平台”的行业地位。

CIC 灼识咨询发布的《中国二次元内容行业白皮书》显示,2021 年快看市场占有率超过 50%,月活始终保持在漫画平台头名,是国内漫画平台第二名至第六名的总和。

另一重同样有力的市场地位佐证来源于资本青睐。去年8月,快看完成了公司成立至今的最大单笔融资,金额高达2.4 亿美元(约 15.6 亿元人民币),再次刷新了漫画行业融资额纪录。而在此之前,快看在7年内就相继完成了5轮融资。

余承东在呼吁中国互联网公司“走出去”时说过这样一番话,“当华为在中国还很小的时候,就出海了,做到了海外第一,在海外的市场远远超过中国。中国互联网公司决心不够,其实在国内做得好,在海外也一定能做好”。

但这话在快看身上不一定能得到验证。

快看是毋庸置疑的行业第一,但它的成长愈发缺乏想象力。

去年8月获得第6轮融资时,快看的月活用户飞涨到近 5000 万,创下历史新高,可据易观千帆数据,不过6个月后(2022年2月)快看的月活跃用户就回跌到3530万。

这种跌宕起伏的月活用户变化并不是首次。在2020年度从6月至11月的半年内,快看的月活跃人数也曾从3991.1万人升至4591.4万人后断崖式跌至2446.3万,环比跌幅一度为35.60%。

另一边,早在2017年7月,快看的月活用户就已经突破3000万。

增长极不稳定,总增幅极不显著,究其原因,关键是快看真正出圈的头部IP积累不足。

最有力的依据是在快看去年公布的150部漫剧里,超50%的作品改编自小说,快看原创漫画只占到了30%左右。

今年也不例外,在2022快看国漫发布会上亮相的52部漫剧里,小说改编作品依旧占据半壁江山,相较不同的是,多数小说改编漫剧来自红薯中文网而非晋江,典型如《朱雀探案》《运河档案》《十三号画廊》等。

这种变化的出现,与快看决心培养的两大漫剧厂牌——主打悬疑剧情的X剧场和主打科幻题材的K2剧场密切相关。

与此同时,在快看公布的136部漫画中,引发较高关注的《黑月光拿稳be剧本》《我亲爱的法医小姐》《难哄》《不见上仙三百年》《二哈和他的白猫师尊》《黑莲花攻略手册》《满级绿茶穿成小可怜》皆改编自晋江小说。

被挤压的漫画家与持续向下的用户体验

面对这一问题,快看不是没有设法破解。

去年8月,快看曾高调推出了“双十亿”创作扶持计划,宣称将在未来3年投入10亿元扶持原创漫画,投入10亿元携手合作方参与漫剧制作。

在刚结束的2022快看国漫发布会上,快看又特别开设了以原创国漫为主角的分会场——KK WORLD,这也成为了其区别于另外两大漫展ChinaJoy以及Bilibili World的最大特色。

不仅如此,快看还在会上宣布后续会通过签约海外作者进一步丰富平台创作者生态。

可挑战在于,IP不是一天做出来的,爆款更是可遇不可求。所以我们看到,时至今日,快看的IP商业化代表依然停留在2018年的《快把我哥带走》。

再者,小说改漫画与小说改漫剧在平台内的主流化,势必会在一定程度上挫伤平台原创的生长积极性。毕竟原创漫画想和拥有粉丝基础的小说竞争,并不具备先发优势,想做到后发制人也绝非易事。

这意味着,与原创漫画作者的关系极可能成为快看未来成长路上的一大隐忧,也预示着快看本就不明朗的IP商业化之路,极难迎来新突破。

与此同时,快看与用户间的矛盾不仅没有缓解,甚至有了越演越烈的苗头。

在社交媒体上搜索“快看漫画 会员”六个字,吐槽是出现最多的声音,内容包括章节解锁费增高、会员特权覆盖面积小、返币活动力度降低、广告过多且会员无法屏蔽结尾广告等。

目前,快看的连续包月会员费为15元/月,单独购买单月为18元/月,整体定价略低于爱优腾。

但是,快看会员解锁章节也必须使用KK币。

依据平台页面,VIP每日可领取20KK币,每周还能再额外领取300KK币;非VIP可通过观看广告的方式每日领取118KK币(VIP也可以)。而快看解锁单个章节的费用基本为68KK币。

更令VIP表示难以接受的是,辛苦打卡积攒的KK币都是有时效性的,如果没有在有效期内用掉,系统就会清零。

这显然也是导致快看漫画月活用户曲线跌宕起伏的一大主因。

出海化身“国漫华为”,机会可遇难抓

看似是先人一步,实则也包含无奈,但快看比华为要幸运很多。

一方面,从《超能立方》《哑奴》《闪婚总裁契约妻》等快看漫画登上欧美日韩等市场榜单前列看,海外市场对国漫内容的需求与认可度在逐步增大,而通过这些作品,快看也为自己的海外版APP推广做了一定的用户沉淀。

另一方面,今年2月中下旬,韩国移动社交巨头Kakao宣布旗下的网络漫画平台Piccoma在仅仅上线日本的情况下,于1月份赢得776亿韩元交易额,约合4.12亿元人民币,创下了该平台自2016年4月推出至今的纪录,与去年同期相比增长了46.1%。

Piccoma赢得破纪录交易额昭示了海外漫画市场的巨大钱景,但Piccoma的今天,不是一蹴而就的。

早在2016年,Piccoma 已经着手布局日本市场,并经历过一段为时不短的“撒钱换流量”阶段,而其最终能博得一席之地,优质IP的推动功不可没。

道理在韩国NAVER旗下的Line Webtoon身上同样显著。根据韩媒报道,今年1月,Line Webtoon上包括《女神降临》《再婚皇后》等作品的海外交易额已经超过了韩国国内的交易额,其中包括不少韩国本土漫画家的作品,比如《入学佣兵》。

借万科集团董事长王石的话,“在国际舞台上,华为完全是硬碰硬打出去的”,而快看想成为名副其实的“国漫华为”,也无法避免一轮轮的强强碰撞。

据悉,快看已制定国际化战略路线图,日韩、欧美这两大漫画接受度高且付费模式更成熟的市场将成为攻克重点。而早在今年1月,NAVER已在向金融监管机构提交的一份文件中表示,计划向其在美国的子公司Webtoon Entertainment Inc.捐赠3975亿韩元,约合21.1亿人民币,或者3.3亿美元。

在此之前,NAVER还与漫威等品牌达成了合作。

另一边, Piccoma在今年3月宣布将法国确定为进军欧洲市场的桥头堡,推出Piccoma法文版。

留给快看的海外生长间隙是有限的,Piccoma 、Line Webtoon不过是其需要对抗的众多对手之二,而参考华为,当快看更大步的迈入海外市场后,其面临的不可测、不可控的风险也会明显增加。

所以,当下谈“国漫华为”,为时过早。

评论