记者 |

科创板再现新股首日破发。7月22日,隆达股份(N隆达,688231.SH)低开10.44%,盘中最大跌幅达12.49%。截至收盘,公司股价跌4.38%,换手率达57.83%。

隆达股份发行价格为39.08元/股,盘中最低价为34.11元/股。以此计算,中一签最高亏损2485元。

从同行可比公司来看,隆达股份股价或存在泡沫。隆达股份上市公告书显示,发行市盈率为343.50倍。公司所属行业为C32有色金属冶炼和压延加工业,截至2022年7月6日,中证指数有限公司发布的C32有色金属冶炼和压延加工业最近一个月平均静态市盈率为26.34倍。

隆达股份主营业务为合金材料的研发、生产和销售,业务由合金管材(铜基合金)向镍基耐蚀合金、高温合金逐步拓展。公司以顺利取得军品供应资质,并进入中国航发商发、东方汽轮机等下游知名客户的供应商体系,为其供应航空发动机叶片、燃汽轮机叶片等产品。

从营收来看,隆达股份合金管材业务为主要业务,高温合金及耐腐蚀合金业务增速较快。公司表示,高温合金业务已成为公司主要资源投入的战略重点业务,预期将持续增长。

招股书显示,隆达股份预计2022年上半年可实现营业收入4.40亿元至4.80亿元,同比增长38.24%至50.81%,主要原因为高温合金销售收入同比大幅增长;受益于高温合金销售收入的大幅增长,预计2022年上半年实现归属于母公司股东的净利润5000万元至6000万元,同比增长167.09%至220.50%。

展望未来,中航证券认为隆达股份业绩将保持高速增长。

中航证券7月22日研报指出,未来更多高温合金新牌号的过验和投产、产品结构优化带来的盈利性提升以及扩产后产能的逐步释放将成为公司业绩释放的核心推动力。鉴于国内高温合金产品的供需关系依然偏紧,中期内基本无需担忧行业供给端过于宽松的现象,因此高温合金产品的盈利水平有望维持高位。

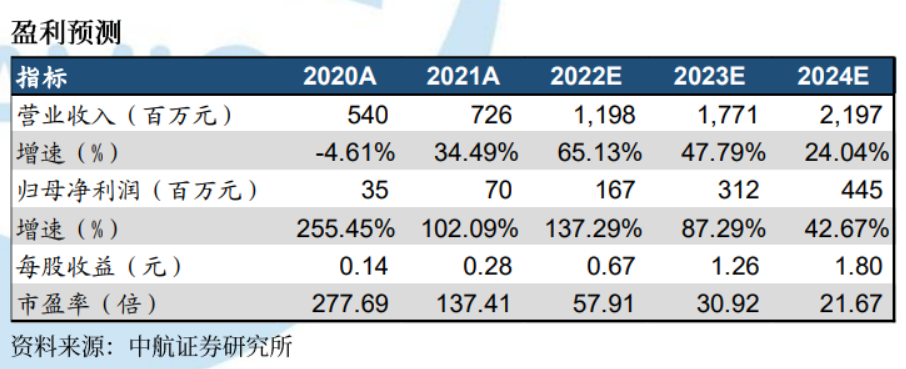

中航证券预计隆达股份2022-2024年实现营业收入分别为12.0亿元、17.7亿元、22.0亿元,同比增长65.1%、47.8%、24.0%;实现归母净利润分别为1.67亿元、3.12亿元、4.45亿元,同比增长137%、87%、43%。同时中航证券也提示了原材料价格抬升风险、产品牌号验证进度不及预期、募投项目及投产进度不及预期、下游需求增长及国产替代进程不及预期等风险。

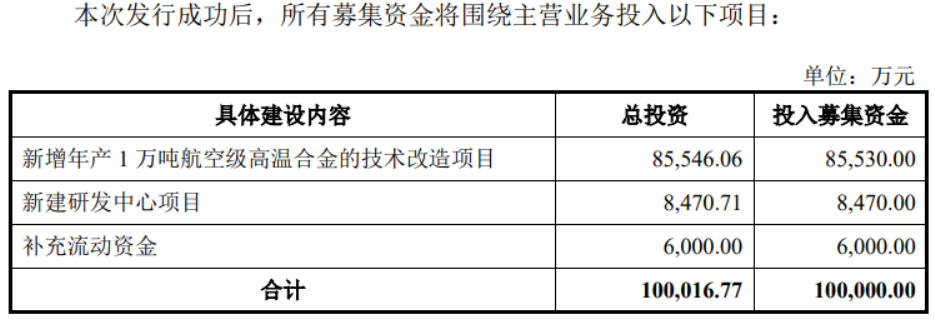

从募投项目来看,隆达股份拟将IPO募得的10亿元用于年产1万吨航空级高温合金的技术改造项目、新建研发中心项目及补充流动资金。不过隆达股份实际募集资金总额为24.12亿元,募集资金净额为22.01亿元,相较于原计划多了12.01亿元。

中航证券表示,截至2021年末,隆达股份具有高温耐蚀合金总产能5000吨,其中铸造高温合金及镍基耐蚀合金合计产能为2000吨,变形高温合金产能3000吨。

隆达股份的“新增年产1万吨航空级高温合金的技术改造项目”拟于2022年开始建设,预计于2025年竣工,随后进入产能爬坡期,预计2026年将新增6000吨产能,2027年和2028年预计将分别增加2000吨产能。

中航证券预计,隆达股份将在2028年形成18000吨高温合金产能,其中包括变形高温合金13000吨、铸造高温合金及镍基耐蚀合金5000吨。该项目的推进将大幅提升公司的生产能力,以帮助提升公司在高温合金领域的市场份额,与此同时公司的产品结构也将进一步改善。

评论