文 | 蓝鲸教育 一晖

原本4月发布的财报,直到7月底,枫叶教育还是没有发布。

7月18日,枫叶教育发布公告称,信永中和因未能就时间和费用与公司达成共议已辞任核数师。中期业绩依然遥遥无期。时至今日,枫叶教育已经停牌近三个月,股价跌至0.355港元。可2021财年全年,枫叶教育的持续经营业务的营收尚且达到9.41亿元。

为何枫叶教育突然陷入财报发不出来的困境?

不算难看的业绩

实际上,从2021财年年报看,枫叶教育的经营业绩并不算难看。

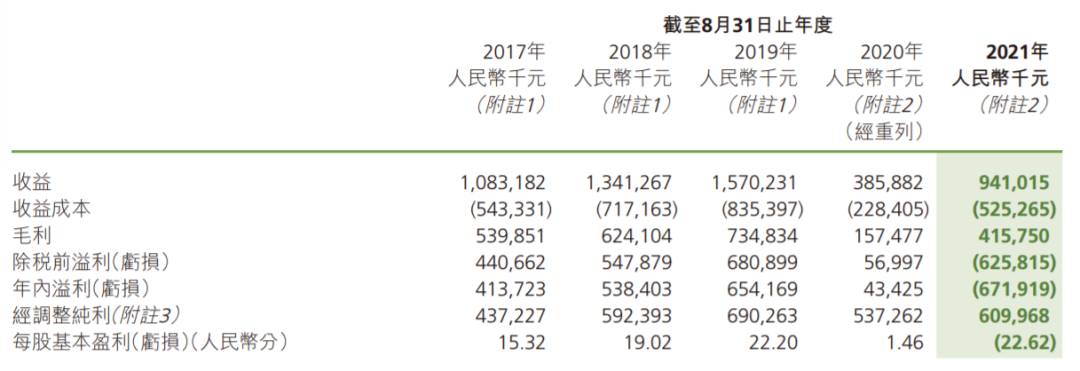

财报显示,2021财年枫叶教育可持续经营业务营收9.41亿元。对比2020财年的可比业务,同比增长143.9%。毛利润为4.16亿元,同比增长164%。即便跟2020财年全年相比,这样的营收规模是下降了38.4%。在面临合规的教育机构中,属于业绩波动相对较小的。

如果将终止经营业务计算在内,枫叶教育全年营收21.51亿元,同比增长40.7%,甚至出现了大幅增长。

学员方面,在2020/2021学年,枫叶教育入读学生总数45829人,比2019/2020学年增加225人。截至2021年8月31日,枫叶教育拥有学校117所。其中,高中学校18所,初中29所,小学33所,学龄前教育学校34所,外籍人员子女学校3所。

当然,枫叶教育的亏损幅度也不小,持续经营业务年内亏损6.72亿元,同比大幅由盈转亏,总亏损更是高达31亿元。但需要看到的是,持续经营业务的亏损主要是由于物业及设备、商誉、使用权资产及其他无形资产的一次性减值亏损所致。经调整的纯利则高达6.1亿元,同比实现了13.5%的增长。持续经营业务的盈利前景也是积极的。

在《民促法实施条例》发布后,枫叶教育虽然有不少义务教育及学前的学校,但并非需要全部剥离。根据2021财年年报,枫叶教育展示了三种方式:

第一,将八所独立高中注册为营利性学校,在这些独立高中获得单独和营利性的经营牌照后,将合并到集团的综合财务报表中。第二,向当地政府有关部门进行登记和备案,将幼儿园的牌照性质由“非营利性”幼儿园变更为“营利性”幼儿园。第三,与地方政府协商,探讨以下各项的可行性:1.通过转让、捐赠或其他合法途径撤销对提供义务教育的学校(包括小学和初中)的投资;2.就受影响学校在双方都能接受的条件下协商未来可能的合作,包括继续向受影响学校提供教育、运营、管理和辅助服务,以换取撤资后的服务费作为回报。

理论上来说,年度营收依然接近10亿元规模、盈利能力仍能保持,枫叶教育也许无法期待大幅增长,但至少也能慢慢走出低谷。

那么,枫叶教育究竟经历了什么?

审计保留意见

在年报中,隐约透露了一些问题的征兆。

实际上,枫叶教育的资产负债比率由截至2020年8月31日止年度的78.5%,增加至截至2021年8月31日止年度的243.5%,其真正的压力在于能否挺过这段最艰难的周期。

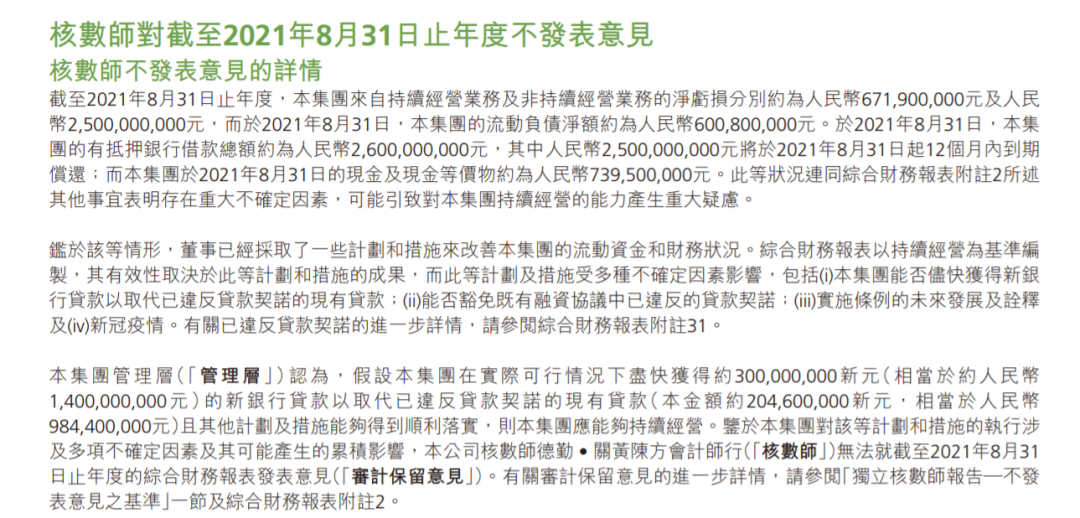

在2021财年年报中,枫叶教育的核数师给出了“不发表意见”的表态。而其中提到,集团来自持续经营业务及非持续经营业务的净亏损分别约为6.72亿元及25亿元,截至2021年8月31日,集团的流动负债净额约为6亿元,有抵押银行借款总额约为26亿元,其中25亿元将于12个月内到期偿还;而集团于2021年8月31日的现金及现金等价物约为7.4亿元。表明存在重大不确定因素,可能导致对集团持续经营的能力产生重大疑虑。

而到了新一财年的中期报,枫叶教育的财务问题开始密集爆发。

今年4月底,枫叶教育宣布延迟刊发中期业绩,股票停牌,此后财报又两度延期。直至今日,枫叶教育的中期财报依然不见踪迹。

在5月16日的公告中枫叶教育提到,其收到核数师函件,内容关于翻阅中期业绩过程中发现的若干关联交易。具体包含4项:1.第三方服务供应商经营的学校食堂管理费水平上升,枫叶教育已收到管理费3200万元,该交易由受影响学校结算。2.向受影响学校收取的知识产权授权使用费2300万元,相关合同无充分及合理的厘定依据。3.报告期内及往年以4000万元购买的投资性物业缺乏记录。4.受影响学校与该公司之间曾有大量资金流动,以及代受影响学校收取的学费及支付的资本开支。

由此来看,枫叶教育的业绩存在诸多疑问。

而更加可疑的是,这半年间,枫叶教育两次更换了核数师。今年4月,枫叶教育发布公告,德勤不再担任枫叶教育的核数师,信永中和获委任为公司核数师。然而,仅仅过了3个月,枫叶教育就再度公告称,信永中和因未能就时间和费用与公司达成共议已辞任核数师。半年内两度更换核数师,再叠加核数师出具保留意见,枫叶教育的业绩可能存在巨大的疑问。

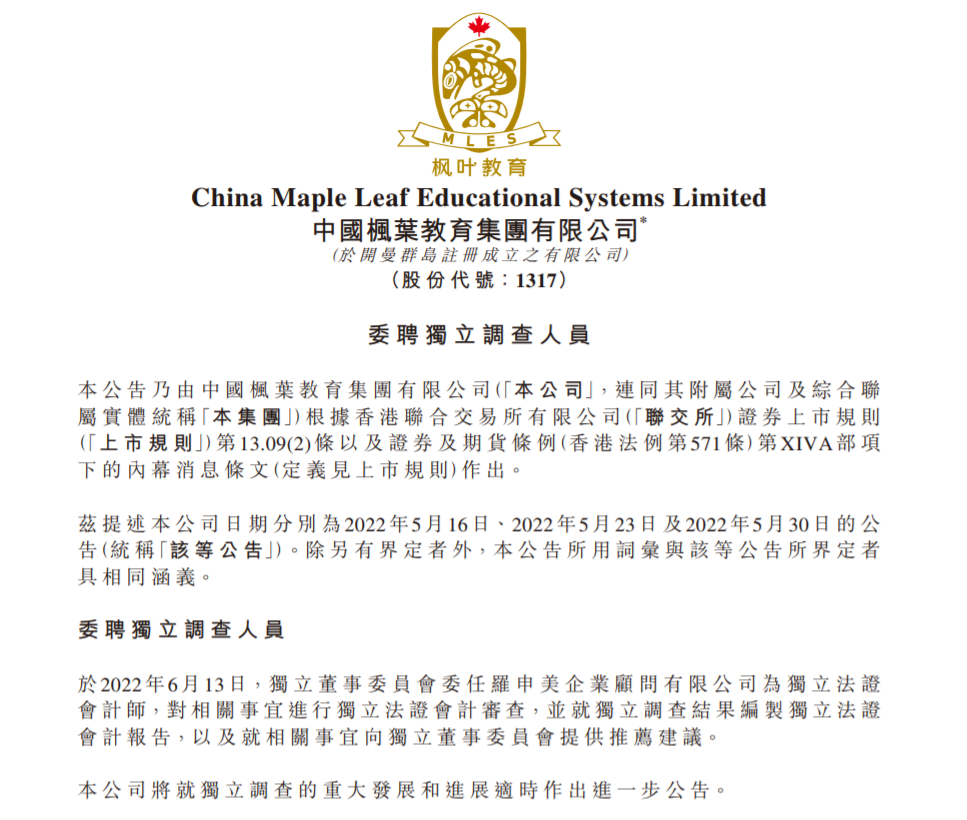

目前,枫叶教育已经成立独立董事委员会,以对关联交易进行独立调查并委聘独立第三方调查人员协助进行独立调查。6月13日,独立董事委员会委任罗申美企业顾问有限公司为独立法证会计师,对相关事宜进行独立法证会计审查。并就独立调查结果编制独立法证会计报告,以及就相关事宜向独立董事委员会提供推荐建议。

目前来看,枫叶教育是否存在财务问题,需要等待独立调查的结果。而在此之前,枫叶教育的业绩和股票交易恐怕都会“冷冻”起来。

枫叶教育还能看到走出泥潭的希望吗?

并购后遗症显现

枫叶教育的管理层其实并没有“破罐子破摔”。

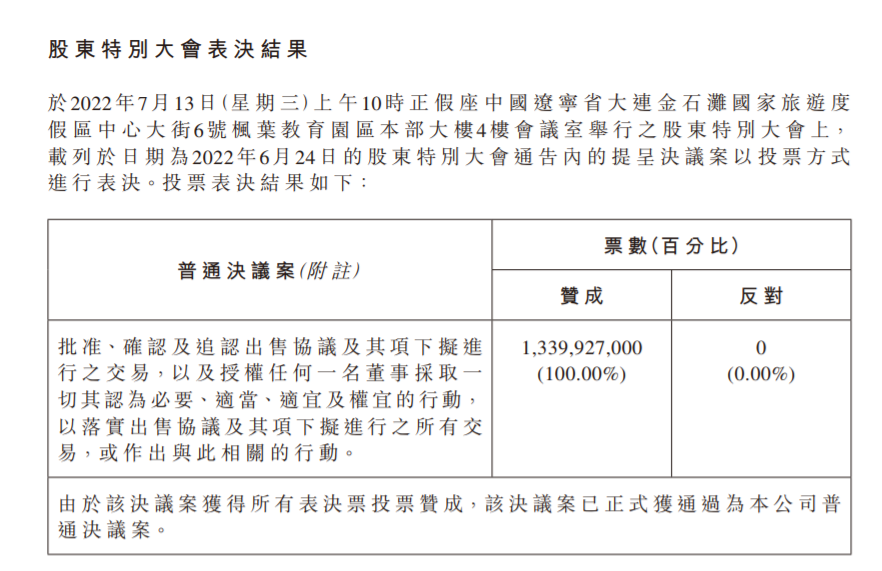

今年3月,枫叶教育发布有关出售物业的主要交易公告。与买方NPSInternationalSchoolPte.Ltd.订立出售协议,交易作价约4.6亿港元,其中3.62亿港元用于偿还相关借款,约9200万港元用于拨付未来识别的任何合适的潜在收购机会。其中,筹措资金还贷之外,枫叶教育依然保留外延并购的可能性,侧面印证枫叶教育对未来有一定的规划。到今年7月,股东大会全票通过了决议。

除了筹措资金,今年4月枫叶教育还与新开普订立合作协议,共同建设智慧校园。未来七年,枫叶教育将分步投入配套资源与新开普合作,在其中国所有学校建设智慧校园统一平台。因此,智慧校园业务可能会是枫叶教育的一个重要转型方向。

但需要看到的是,这些补救措施,对于高达25亿元的短期借款来说,堪称杯水车薪。回顾过往,枫叶教育的巨额亏损,可能与疫情期间逆势大规模并购有关。

疫情期间,各家都收缩开支以囤粮过冬,但枫叶教育却逆势而为。2020年3月,枫叶教育发布公告称,拟以现金收购皇岦国际教育(Kingsley International School,以下简称KIS)全部股份的交易。值得注意的是,这笔并购是枫叶教育强制取得证券。7月,枫叶教育再度出手,拟在新加坡收购加拿大国际学校(Canadian International School,以下简称CIS),收购总代价为6.8亿新币(约合人民币34.6亿元)。

当时,枫叶教育宣布将在2020年9月至2025年8月,发力“大区发展战略”及“标准实施战略”,最终成为全球K12教育领域最大的国际学校办学团体之一。

但显然,枫叶教育没有估计到疫情的影响。也在疫情发生后,没有及时调整策略。

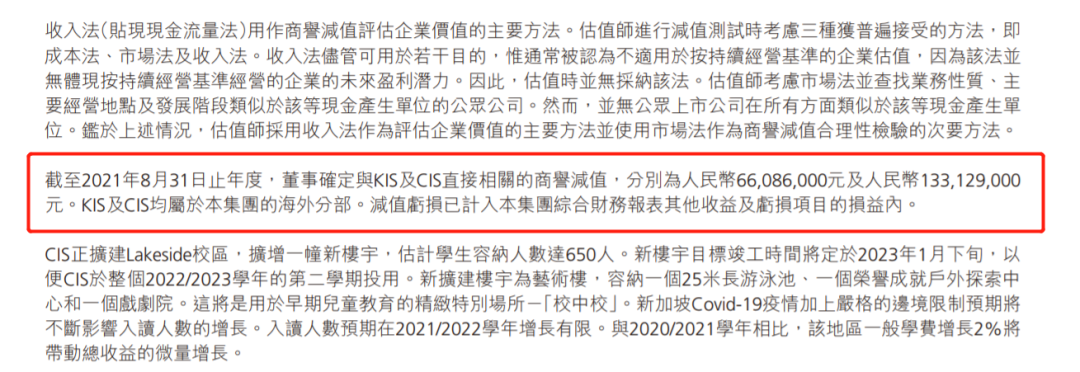

到2021财年,KIS及CIS贡献了集团总收入的50%以上。但收购KIS及CIS后,马来西亚和新加坡政府不断实施多种形式的出入境限制和边境封锁,导致KIS及CIS的在校生人数并未如预期般增长,因此进行了商誉减值。两所学校分别减值6608.6万元和1.33亿元。

真正的影响并不只是商誉减值,更有前期并购消耗了大规模的现金。截至2019年8月31日,枫叶教育尚且有27.62亿元的现金及现金等价物储备。到2020年8月31日,就仅剩13.11亿元;到2021年8月31日,这个数字进一步减少到7.39亿元。

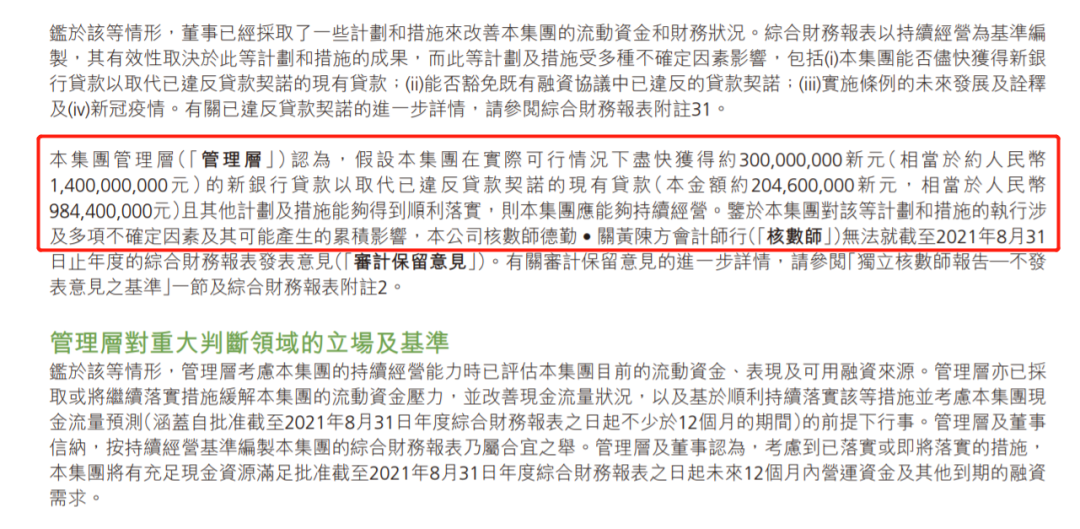

没有足够的现金,又面临非持续经营业务的剥离以及转型,最终带来了枫叶教育如今的困境。其在回应核数师“不发表意见”的表态时提到,假设集团在实际可行情况下尽快获得约3亿新元(约合人民币14亿元),取代已违反贷款契约的现有贷款(相当于人民币9.84亿元),且其他计划及措施能够得到顺利落实,则集团应能够持续经营。但枫叶教育同时表示,该等计划和措施的执行涉及多项不确定因素。

缺少资金,可能是当前枫叶教育最大的困境。与此同时,财务的诸多疑问、持续的停牌,又让枫叶教育焦头烂额。疫情初期的疯狂并购,如今看来是无比冒险的,最终也确实带来了恶果。但其海外业务的根基还在,合规问题可以根据各地的具体要求进行相应调整。熬过这段资金捉襟见肘的周期,或许也有可能迎来柳暗花明。

评论