文|35斗

采棉机就是收集成熟了的棉花的机器,一台6行的采棉机的工作效率能顶上300个熟练采棉工,采棉机被美国农业工程协会评为20世纪农业工程领域人类最伟大的5大发明之一。

图:铁建重工采棉机

笔者长期跟踪国内采棉机行业,尤其是关注国产采棉机发展,为此曾写过不下十篇文章。

2022年7月3日-5日参加了在乌鲁木齐举办的第五届新疆农业机械博览会,通过展会笔者发现国产采棉机正在以不可阻挡之势强势崛起,同时围绕着采棉机整机,一个强大的采棉机产业链正在快速形成。

笔者认为未来将形成美国、中国两个大的采棉机产业链。中国将培育出一个与约翰迪尔同庭抗礼的采棉机企业军团,中国也将成为全球采棉机的第二增长极,中国的采棉机军团将以产业集群的形式推动全球采棉机产业的发展,中国的采棉机军团将不仅仅发挥“鲶鱼效应”,中国的采棉机军团将成为全球采棉机产业的引擎。

一、采棉机的行业规模和投资价值

图:东风农机厢式采棉机

采棉机的需求规模取决于棉花的种植面积,采棉机的投资价值取决于棉花的需求和价格,说采棉机之前先要说说棉花产业。

任何与衣食住行紧密相关的行业都是大行业,棉花是全球主要的服装和家居原材料,这就决定了棉花种植在全球范围都是大产业且具备长期可持续需求。

棉花是高度资本化和金融化的大宗商品,受市场影响,全球的棉花种植面积每年都会有波动,但整体看保持很大的面积。

据USDA数据,2022/23年度全球棉花实播面积为50295万亩,同比增长3.90%,其中中国5500多万亩(新疆3630万亩),美国7574.5万亩、印度9600万亩,整体看全球的棉花种植面积稳定增长。

从《棉花帝国》一书中可看出来,棉花是最先完成全球化产业布局的农作物,棉花种植业推动和成就了西方社会和资本主义的发展,在资本力量加持之下,全球的棉花种植业一直在向优势产区集中,从14世纪开始,直到今天这种趋势还没有停止,中国棉花种植则是向着最有规模化和成本优势的新疆地区集中。

种植的集中化必然是生产的规模化,从而引发了对大型高效率机器的需求,从全球范围内看,棉花种植集中化的过程伴随着的也是种植机械大型化和高效率的过程,所以在全球范围内看,小型化低效率的机器越来越没有市场,就中国而言,也遵循着这种趋势。

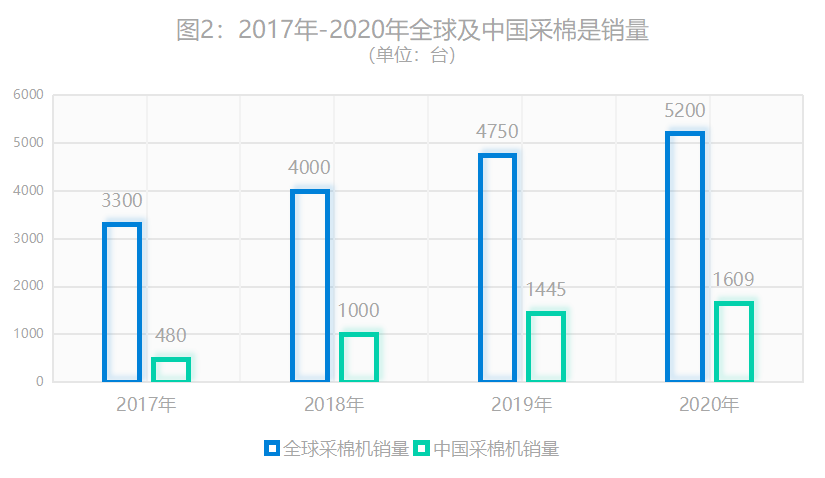

50295万亩的种植面积,按一台机器收1万亩计算,全球需要5万台大型采棉机,目前全球有40%地棉花已经实现了机械化采摘,如果再增加10%的机收率,按50%的机采棉算,整体需要25000台,这是整体市场的需求量,按5-10年的更新期,每隔几年就会有一波大行情。

注:数据在农机工业协会和智联咨询相关报告的基础上修正得出。

具体到数量上看,参考2020年数据,笔者认为2022年全球对采棉机约有5000台需求,其中中国不少于1500台,2022年全球保有量约60000台,说明还有市场空间。

注:数据在农机工业协会和智联咨询的基础上修正得出。

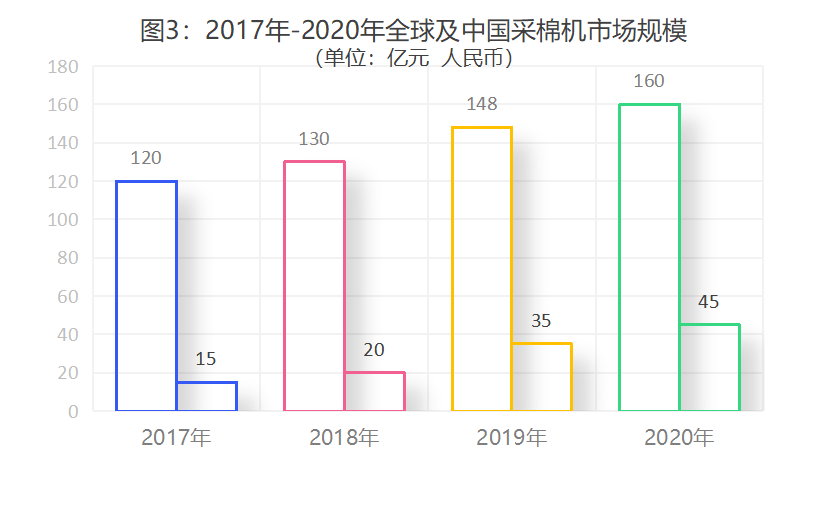

从销售额上推算,2022年全球有约150-160亿的市场需求,其中中国市场上有约40-50亿元的需求规模。

所以大到全球范围,小到国内市场,采棉机行业都是水大鱼大的市场,国内市场上加上种植区域集中到新疆地区,年1500台,约50亿元的新旧采棉机市场,完全可以说是“地中海”式的市场。

这种市场虽然比不上拖拉机、谷物联合收获机等“太平洋”市场,但是细分领域仍是“大水大鱼”的市场,目前看国内拖拉机和谷物联合收获机行业年销售额约为250亿元、100亿元,插秧机也是约为50亿元,所以从大类上排名,采棉机销售规模能排到第三或第四,所以说是大行业大空间。

二、强者的猎场及行业内的超级玩家

前文提到采棉机被美国农业工程协会评为20世纪农业工程领域人类最伟大的5大发明之一,一台采棉机其集成了行走、采摘、梳脱、清选、收集、打包等复杂的功能。

不但要机电液一体化,而且要作业过程中全程监控和动态调整,是一个移动中的信息中心,是典型的技术密集型、资本密集型的高附加值的农机装备,其关键的采棉头制造技术、采棉头动态检测系统、自动对行控制技术、采棉机自动化控制系统等都是技术壁垒。

所以采棉机行业的进入门槛非常高,不是想玩就玩得了的,事实上采棉机就是超级玩家的猎场。

全球范围内看,从1850年美国研制出了第一台采棉机,之后美国、前苏联、印度、中国等国家的企业在不同时期都有过研发采机的冲动和尝试,尤其是前苏联美苏争霸期间有多个农机企业参与采棉机的研制,但最终都没有成功。

目前看全球范围内处于垄断地位的仍只有约翰迪尔和凯斯纽荷兰两家公司,前苏联的采棉机企业早已经消失在历史的长河中了,目前能对迪尔有实质性影响的只剩下国产的七八个新锐品牌。

笔者认为采棉机行业和产品本身的确是有很高的门槛,在采棉机行业要进入已经是需要极大的勇气了,但要坚持下且能和约翰迪尔、凯斯纽荷兰共舞就需要更大的能力了。

站在全球的视角,要想成为有竞争力的采棉机企业,笔者认为要至少满足以下条件:

1、雄厚的资金实力,长期持续投入

采棉机是技术密集型、资本密集型、管理密集型的农机品类,要启动该类农机的生产制造,前期需要有巨大的启动资金,后期需要持续不断地投入,直到产品上了批量之后才有可能实现盈亏平衡。

笔者估计如果没有5亿元的启动资金,以及连续10年每年不低于5000万元的持续投入,建议不要进入采棉机行业,和约翰迪尔、凯斯纽荷兰这种超级玩家同台竞争,如果投入几千万元小打小闹,笔者奉劝趁早打退堂鼓。

国产已经退出的几个品牌或即将退出的品牌,就是因为企业实力不济,进入时没有意识到采棉机的巨大的投入性,在发展过程中资源接续不上而退出了市场竞争。

2、有制造业丰富经验积累,且有强大的技术整合能力

采棉机制造涉及金属加工、机电液一体化、信息化、人体仿生学等多学科跨学科知识,笔者认为最好是有收获机制造经验的企业,另外还需要有强大的技术整合能力。

企业内部没有相关的技术储备,但是要借用外部的技术,也需要有技术整合的能力,笔者认为有谷物联合收获机、甘蔗联合收获机、番茄联合收获机等制造经验的企业,对农业和农机更熟悉的企业更容易成功。

3、强大的制造能力,核心部件自制

采棉属于细分领域的小众产品,约翰迪迪尔和凯斯的配套体系不是在内部就是封闭的,国产品牌不可能借用他们的供应链,另外由于批量小,在社会上也很难找到配套的工厂。

所以决定了采棉机绝大部分部件要自己生产,有强大的内部自制能力的企业才有可能干好采棉机,如果全部外协,产品质量和一致性将永远是个问题,这样的企业是无法和约翰迪尔、凯斯纽荷兰等跨国大佬同台PK的。

4、强大的营销与服务能力

从目前技术发展看,制造采棉机,虽然仍很难,但并不是不可能,通过“逆向工程”造出八九不离十的产品,后期通过大量使用可以不断地完善,最终能拿出用户能接受的产品,但是把采棉机卖好,并且能卖好价格就是高难度的动作了。

采棉机的销售难度对于大小品牌都很难,约翰迪尔和凯斯虽然有品牌优势,但是产品成本高价格贵,受国产品牌价格冲击大,越往后越难卖。

国产品牌虽然性价比是“撒手锏”,但是互相之间残酷的价格战,产品不成熟不稳定,再加上市场趋于饱和,还有大客户固有的品牌忠诚度,这都影响了国产品牌的市场销售。

扎根农业的公司,营销接地气,深谙农机营销之道的公司,能把采棉机卖出去且能卖个好价格的公司才能笑到最后,否则就是被动参与无底线的价格战,价格战的后果就是全行业无利润。

采棉机是结构非常复杂的机械,加上打包功能之后其复杂性上一个级别,在所有联合收获机里,采棉机对服务的依赖度可能是最大的。

采棉机的服务决定着市场推广的成败,采棉机的服务包括及时性、配件充足率和维修的质量,三个缺一不可,“兵马未动,粮草先行”,采棉机是销售未动,服务先行,没有强大服务投入的采棉机是不可能成功的,而服务投入不但要有钱,而且要有人。

所以采棉机行业属于超级玩家的游戏,不管愿不愿意,选手一上场面对的就是约翰迪尔和凯斯纽荷兰这两个全球最强大的对手,国产品牌可以短期内迂回或差异化,但长期看一定是和这些超级玩家面对面的竞争,笔者判断国产采棉机会不断有人掉队,但是仍会不断有新人上船,最终会走出来国产的超级玩家。

5、强大的金融实力,为用户提供融资工具

这是必须具备的软实力,如约翰迪尔CP690市场售价550万,CP770市场价价690万元,国产的价格便宜一半也是上百万元,如果没有融资租赁服务,不要说个人用户,就是新疆银丰等集团化的服务公司都买不起。

采棉机如果没有自己的金融公司,也不可能成功,并且企业通过金融工具可以实现对用户全寿命周期的管理,包括后市场的盈利。

三、国产采棉机军团的突兀崛起

图:天鹅股份三行打包式采棉机

前文说过,美国、前苏联、印度、中国等国家的企业在不同时期都有过研发采机的冲动和尝试,其中前苏联以及现在的俄罗斯、乌克兰、白俄罗斯等国家的企业已经退出了采棉机的竞争。

在全球范围内看,目前采棉机形成了以美国约翰迪尔、凯斯纽荷兰为代表的北美派和以铁建重工、天鹅股份、钵施然为代表的中国采棉机军团,如果北美派是第一极的话,国产采棉机军团则是全球第二极。

研发和生产属于中国人自己的采棉机一直是国家农业管理部门和生产农机企业的迫切愿望,之前有过多途径的尝试,但国产采棉真正的起步应该是2002年中国农机院与贵航联合开发的4MZ-5型水平摘锭自走式采棉机,之后2010年又联合推出了4MZ-3。

虽然贵航后来退出了采棉机市场,但是贵航撒下的星星之光,现在已成燎原之势。

从本届新疆农机展以及国家农机购置补贴系统统计数据看,2021/2022年度在新疆地区实现销售的有8家采棉机企业,其中国产的有天鹅股份、钵施然、星光农机、现代农装、铁建重工、常州东风、沃得农机等。

其中铁建重工是全球知名的盾构机生产企业,天鹅股份、星光农机是上市公司,现代农装属于央企中国国机集团,沃得农机是即将主板上市的企业,可见国产采棉机企业卧虎藏龙,敢进入这个行业的,都实力不会差。

贵航采棉机的短暂辉煌和快速陨落的确打击了一些机会主义者的积极性,所以有几年时间里无人敢染指采棉机产品,但在2018年之后,随着新疆采棉机需求的急剧膨胀以及国家农机购置补贴政策的强大支持(一台采棉机补贴最高达到60万元),一大批明知山有虎偏向虎山行的国产品牌进入了采棉机行业。

前期是以钵施然、正工集团等中小企业先行,后期则是铁建重工、沃得农机等行业内外的大型企业。国产品牌最值得称道的是快速学习能力,在不到三年的时间里,先后进入采棉机行业的几家企业就推出了代表全球最高水平的6行打包式采棉机(新疆本地用户称为“下蛋机”),以及适应南疆地区和小规模种植的3行打包式采棉机。

与约翰迪尔550万的CP690效率相当,国产的价格只有迪尔进口机的一半,所以国产采棉机具有很高的性价比优势。

但如果你只认为国产采棉机仅仅是价格便宜那就肤浅了。从实际使用效果看,国产机的劣势是稳定性差,但国产机在采净性上更具优势,同时国产品牌在营销上和服务上也有很多值得称道的地方,比如保本销售,也就是承诺一季的作业收益:如果购买国产某品牌的用户达不到理想的作业面积,生产企业给补作业差价,这就让购买机器的用户没有后顾之忧。

在服务上国产品牌也更舍得下血本,据说2021年采棉季节,国产某品牌派出了500人来贴身服务投入市场的几十台机器,这是一种不惜一切代价都要把市场拿下来的决心。

除了采棉机整机企业,笔者本人最关注的其实是采棉机的产业链。如果细心的话,你会看到围绕着国产采棉机已经出现了一个即将成型的完整供应链。

如发动机、液压件、变速箱、割台总成、打包总成、打包膜、皮带、油品等,其中有一些配套企业已经在全球采棉机产业链上有很强的影响力,如浙江亚嘉采棉机配件有限公司垄断了全球60%的采棉锭的后市场的需求。

通过新疆展会,可以明显地感觉出来国产采棉机企业是以军团力量整体崛起,而非单个企业以堂吉诃德式的疯狂去挑战约翰迪尔这个巨人。

在一个行业发展初期,有很多企业参与竞争是一种很正常的现象且并不是坏事。众多的企业可以分摊技术研发、用户培育、产业链构建、营销推广等方面的成本,而潍柴雷沃、徐工等产业大佬的加入更会为采棉机行业带来巨量的资源支持,这将会迅速压缩国产采棉机的发展周期,缩短与约翰迪尔的产业差距。

总之,虽然国产采棉机产业还处于幼稚期,但是国内参赛的选手并不弱,且后期还会有实力更强的选手加入,更重要的是国产采棉机的产业链正在成型,国产采棉机以军团的形式强力崛起,进口替代已成不可阻挡之势。

四、全球采棉机产业野望

如果不出意外的话,不出10年时间,在全球采棉机市场上将会形成北美派和中国军团两大竞争性阵营。其中北美派极有可能仍是约翰迪尔一枝独秀,凯斯纽荷兰公司能不能重新崛起存在很大的不确定性。

很长时间里,中国军团则是以产业集群的形式整体参与市场竞争,前期仍会跟在约翰迪尔后面快速学习和转化,后期产业集群内部会出现洗牌,最终可能剩下3家左右的最有竞争力的品牌,而这几家胜出的企业将会有实力和约翰迪尔进行正对硬碰硬的竞争。

随着具备全球竞争力的实力派的脱颖而出,国产采棉机行业也将会出现两个副产品:一是国内将形成具有全球竞争力的采棉机产业链;二是国产采棉机将建成遍布全球的采棉机销售渠道,在全球范围内国产采棉机将全面取代约翰迪尔、凯斯纽荷兰的市场份额。

当然约翰迪尔、凯斯纽荷兰不会坐以待毙,竞争将逼迫这些大公司不停的技术升级,不断地向市场推出技术含量更高,更有竞争力的产品。

整体看竞争有利于全球采棉机行业的技术进步和产业链升级,在中国军团犀利攻势之下,全球采棉机产业链布局、竞争格局有望重构,这将是中国力量对全球采棉机及全球棉花产业的贡献。

来源:35斗微信公众号

原标题:国产采棉机,全球新增长极的野望

评论