记者 |

近日,零售科技服务龙头普乐师数字科技有限公司(以下简称“普乐师”)向港交所递交招股书。普乐师是以传统线下销售及营销服务代理公司形式起家,于2012年业务转型升级,开始为客户提供数字化销售、营销服务及SaaS+服务来带动线下零售销售。按2021年利润计算,普乐师是中国目前最大的大型快速消费品企业服务的非门店零售技术赋能者。然而这个头把交椅的位子并不稳固。

行业蛋糕虽大,但未必能消化

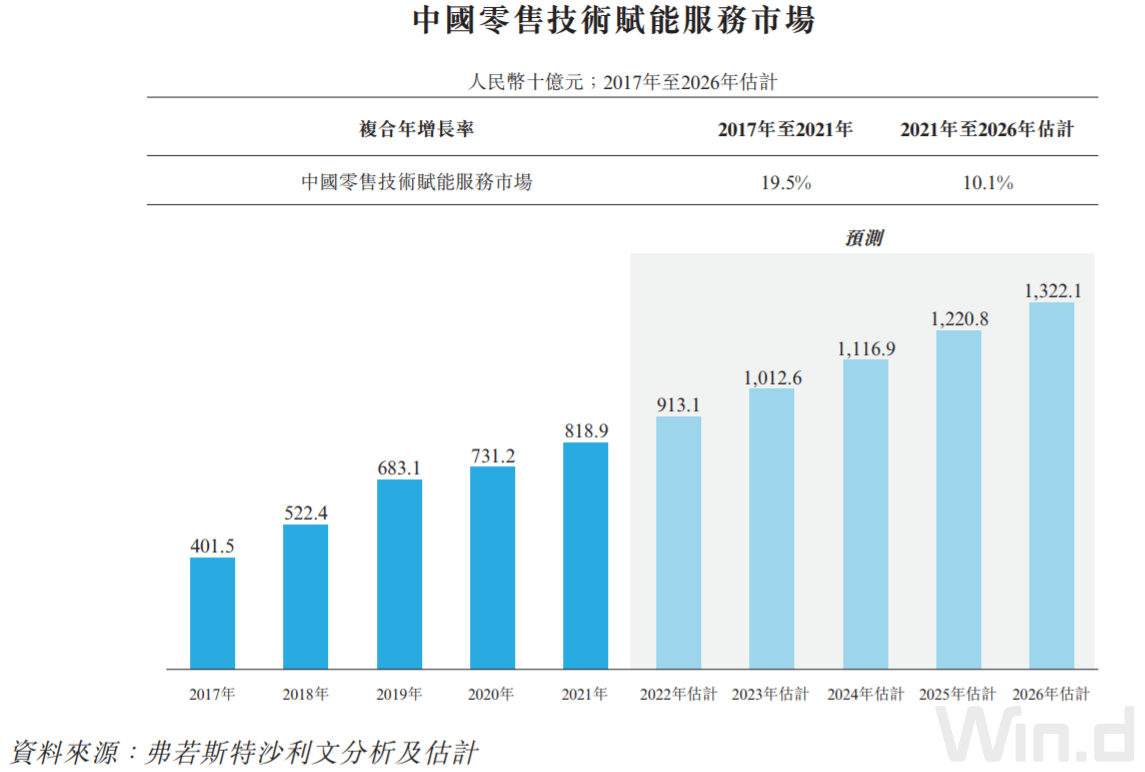

根据弗若斯特沙利文报告,2021年至2026年,中国零售科技赋能服务市场预计将从8189亿元增长至13,221亿元,复合年增长率为10.1%。其中,快速消费品企业非门店零售技术赋能服务板块预期将由2021年的858亿元增加至2026年的1446亿元,复合年增长率为11.0%。普乐师作为服务于大型快消企业的零售科技服务龙头企业,这部分市场空间是肉眼可见的。不过能否消化就是另一回事了。

招股书显示,2019年、2020年和2021年,普乐师收入分别为4.76亿元、4.14亿元和4.16亿元,净利润分别为2793.5万元、5389.7万元和5901.0万元。可以明显看到公司营收在近三年遇到了瓶颈期、不升反降,完全低于行业10%左右的增速。

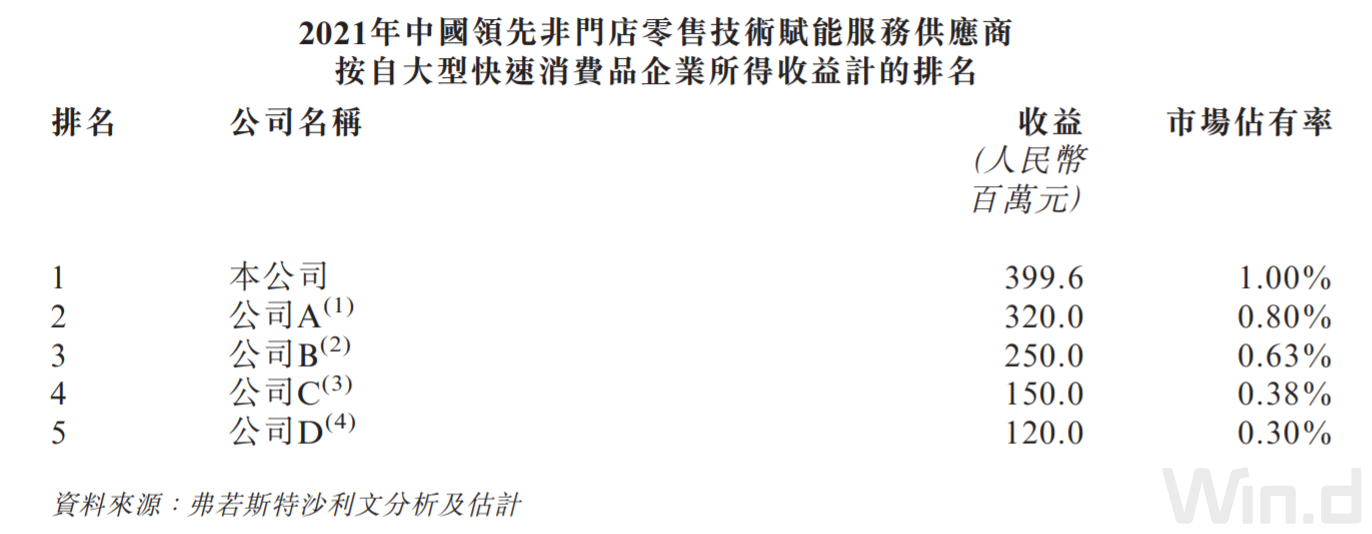

业务门槛低、行业内卷是主要因素。从为快速消费品企业服务的非门店零售技术赋能者市场占有率排名中可以发现,普乐师市占率第一的头衔其实并不牢靠。普乐师的收入主要来自数字化销售及营销服务和SaaS+服务。其中,数字化销售及营销服务内容包括实地解决方案、实地人力派驻的服务收费;而SaaS+服务内容则包括SaaS+解决方案及、SaaS+订阅的服务费。

造成普乐师市占率不高的原因与这两项业务自身门槛不高相关,可以说基本没有行业进入壁垒。以SaaS+业务为例,由于标准化SaaS市场的进入门槛相对较低,行业内企业几乎不存在竞争优势,并且每家客户对产品的需求都各不相同,SaaS市场新进入者必须确保自己与众不同,方能脱颖而出。目前随著SaaS市场的个性化趋势开始盛行,行业已相当内卷,一般而言,只有通过提供个性化的SaaS产品,利用行业经验来满足客户的零散需求才能生存下去。而SaaS产品是通过订阅费获取收益的,这需要有比较稳定客户才能维持这部分收益。由于普乐师的客户粘度较高,近几年SaaS收入有所提升。近三年,SaaS+服务收益占比分别为4.1%、8.2%、17.8%。

不过主营业务数字化销售及营销服务业务就是另外一个样子了。2019年、2020年和2021年,普乐师来自数字化销售及营销服务的收入分别为4.56亿元、3.79亿元和3.42亿元,占总收入比例分别为95.9%、91.8%和82.2%。对于持续三年下滑,公司给出的解释是因疫情因素,若干品牌客户实地解决方案的开支相应减少。虽然行业规模有着每年10%以上的增速,不过维护老客户、开发新客户都需要极高的精力以及成本,从过去三年业绩数据来看,普乐师的表现较为挣扎。

客户集中度较高

招股书显示,业绩记录期内,普乐师来自前五大客户的收益约2.62亿、2.69亿、2.50亿及9460万元,分别占公司总收入的55.0%、65.2%、60.2%及67.4%。

普乐师近几年的业绩较为依赖主要客户,订立的框架协议或定期协议是开放式合同形式,公司获授的实地解决方案及实地人力派驻项目按需要进行。因此,假如与主要客户的业务关系出现恶化或中断,普乐师财务表现将受到重大不利影响。

此外,普乐师还在招股书中表示,可能无法优化当前的费用。随着竞争对手推出类似产品,公司可能无法根据历史费用模式吸引新客户或保留现有客户。

对于同质化较为严重的服务或者产品而言,价格需求弹性是极大的。在没有较高壁垒或者产品优势的情况下,很难去说服客户保持忠诚度,具有吸引力的价格才是客户唯一的考量点。显然,若价格无法具备优势,普乐师已做好失去客户的准备。面对公司如此“佛系”的态度,市占率第一的位置易主或许是时间问题。

评论