记者 |

编辑 | 陈菲遐

血管介入类医疗器械企业心脉医疗(688016.SH)25亿元定增预案一推出,直接令市值蒸发11%。

7月26日心脉医疗股价开盘快速下探,最大跌幅逾14%。截至收盘,报收于158.66元/股,创阶段新低。

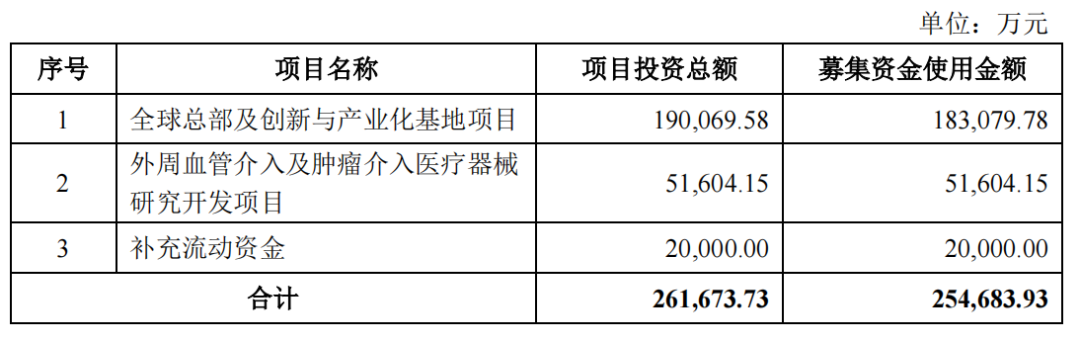

一切都源于7月25日晚发布的定增预案。心脉医疗发布《2022年度向特定对象发行A股股票预案》公告,计划募资不超过25.47亿元,主要投向“全球总部及创新与产业化基地”与“外周血管介入及肿瘤介入医疗器械研究开发”两个项目。

目前心脉医疗总市值约为114亿元,这也意味着这则定增预案募集了约五分之一个上市公司。有网友戏称基金经历在看完定增预案后选择了“一键清仓”。心脉医疗此时抛出定增计划是基于什么考虑?是哪些因素令投资者不满,导致股价骤跌?

损害一:产能过剩

令投资者较为不满的原因之一在于巨额定增将导致产能过剩。

定增公告显示,心脉医疗拟使用募集资金18.31亿元用于全球总部及创新与产业化基地项目。根据披露,该项目将新建生产研发大楼,用以生产主动脉、外周血管及肿瘤介入医疗器械相关产品。

项目规划产能远超心脉医疗现有产能。根据招股书披露,心脉医疗在2019年时合计产能3.05万条;2021年心脉医疗主动脉支架、术中支架和外周及其他全部生产量合计5.7万个。而此次定增之后,预计将形成年产量80万根/瓶主动脉、外周血管及肿瘤介入医疗器械产品的生产规模,换而言之,产能规模将扩大10倍以上。是否有那么大的市场消化是个很大的疑问。

另一方面,这次定增也意味着心脉医疗将进军肿瘤介入领域。事实上,相关资本运作2021年时便已启动。2021年5月,心脉医疗主营外周静脉业务的子公司上海蓝脉,引入员工持股平台增资3500亿元;2021年5月,心脉医疗设立子公司上海拓脉,进入肿瘤介入业务。心脉医疗计划在外周血管介入及肿瘤介入医疗器械研究开发项目已经累计投入5.16亿元。定增方案指出,目前外周血管介入及肿瘤介入领域的医疗器械国产化率较低,品种较少,适应症范围有限,不能满足下游市场需求。但是肿瘤介入产品的推出放量,至少要4年以上的周期。因此该项目短期内难以见效。

损害二:股权稀释

除了新增的80万根/瓶的产能可否得到消化之外,最直接的冲击是定增对股权稀释程度较大。

目前心脉医疗股价持续低迷。假设按7月26日收盘价作为定增价格,心脉医疗目前总市值114.2亿元,如果顶格完成定增,则将增加22.30%的总股本。

更令人担心的是,心脉医疗的“圈钱”意图明显。实际上,目前心脉医疗账面资金十分充裕,偿债压力非常小。

2022年一季报显示,心脉医疗流动资产合计14.66亿元,其中有10.43亿元货币资金与2.00亿元金融资产;相应的非流动资产仅1.75亿元。实际上,心脉医疗负债合计仅有2.48亿元,完全没有定增方案中“补充流动资金”的需要。

另一方面,心脉医疗历史现金流表现同样健康,可以至少承担一部分资本开支。2019年、2020年、2021年,心脉医疗经营活动现金流量净额分别为1.43亿元、2.17亿元和3.00亿元,复合增速44.84%。

但更为“蹊跷”的是,心脉医疗刚刚完成一次颇为慷慨的利润分配。7月11日,心脉医疗每股派发现金红利2.1元,共计1.51亿元;2020年度公司合计派发6478万元现金红利。如果心脉医疗有计划增加投资,这无疑是一项反常的举动。

同时,持续增加的研发等开支或令心脉医疗业绩增速趋缓。2022年第一季,心脉医疗收入2.58亿元,同比增加30.59%,实现归母净利润1.23亿元,同比增加21.44%。同期,研发投入激增72.03%,是盈利增长放缓的原因。

评论