文|长桥海豚投研

今天早晨(北京时间7月27日)美国广告巨头Google母公司Alphabet的二季度财报发布。总结来说,谷歌的这次财报以及市场反应,再次呈现了在悲观预期下,“平平无奇”也可以是另一种“超预期”的奇妙现象。不过海豚君仍然要提醒,我们还是可以从一些指标中察觉出当下企业品牌方对未来经济需求低迷的预期,从而选择去收缩营销预算的环境趋势。

但谷歌的业绩快报并不会直接披露关于未来展望和指引的相关信息,因此这次电话会内容就更加关键。

此次财报核心要点有:

1、收入在高基数、通胀环境以及外汇变动下增速在预期内放缓。其中搜索广告受益于服务类需求强劲以及自身产品力提升,行业逆风下韧性更加凸显;云业务保持惯性高增长,与本身高绑定的业务属性有关;YouTube广告则继续表现不佳。

2、获利水平下滑,主要与经营费用中的研发费用逆势扩张、销售费用高居不下有关。云业务亏损还在持续,下半年较难看见显著反转,而广告收入呈压下,研发端的费用支出可能还将维持高位,因此海豚君预计下半年利润端压力可能还会变大。

3、美元走强在这个季度对收入上的影响也是比较明显的,主要体现在欧洲和亚洲地区。如果剔除掉汇率影响,整体营收增速在16%以上,与实际业绩相比增速上被压缩了3个点。

4、司法部批准了谷歌与Mandiant的收购案,管理层预计年底完成对Mandiant的收购。

长桥海豚君观点

Snap暴雷后,市场对于谷歌财报的悲观预期就开始蔓延。最终谷歌硬气交卷,彰显大哥气派。如果将Snap、Twitter以及Google三家广告公司结合起来看,社交平台广告的压力明显更大。

但谷歌这次业绩没掉点的背后,主要是有着后疫情下服务型消费复苏逻辑的支撑。当下旅游等服务的旺盛需求,推动着谷歌的搜索广告保持增长韧性。除此之外,可能还有搜索广告新技术、新功能的功劳,比如Google Shopping、Performance Max。

对于我们非常关注的未来指引和展望,谷歌的管理层认为经济环境的不确定性较高,因此并没给出比较明确的指引,但仍然表达了对自家搜索广告的信心。

海豚君认为,虽然谷歌当前估值较低,但经济的不确定性对业绩的压力还是需要紧密关注:

1)从业绩上来说:一方面,下半年的广告逆风是相对确定的事件,而谷歌的相对优势在于,搜索广告仍然受益服务需求,并且并不受苹果ATT影响,甚至从预算迁移的角度反而受益。但另一方面,YouTube遭受的一些竞争影响,以及对Shorts上的投入,都会最终反应到利润压力。虽然当前主要收入支撑还是来自于搜索广告,但YouTube广告代表着的是谷歌长期的增长动力之一。

2)从投资价值上来说:当前股价有没有完全priced in衰退的风险,是当下半年加速杀业绩的时候,谷歌短期股价能否支撑得住的关键因素。而背后的核心仍然在于更多的关于宏观经济预期的数据披露,以及巨头们的指引和展望。

本次财报详细解读

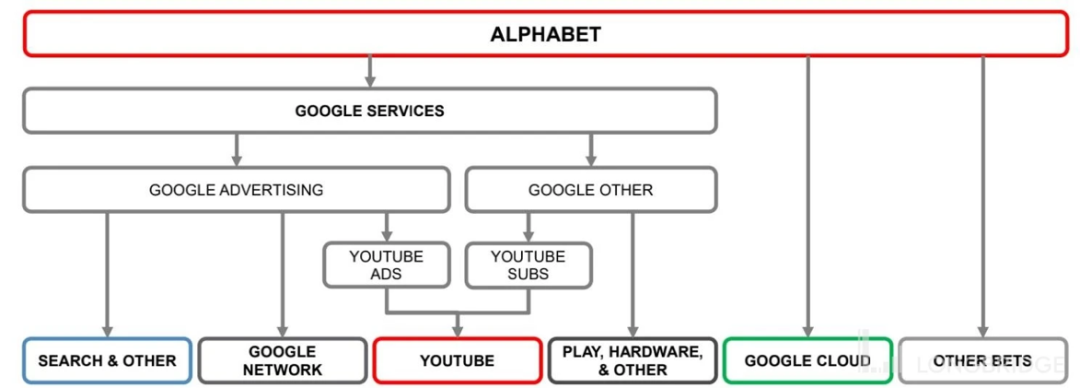

一、认识谷歌

谷歌母公司 Alphabet 业务繁多,财报结构也多次变化,不熟悉 Alphabet 的小伙伴可以先看下它的业务架构。

简单来阐述下谷歌基本面的长逻辑(与当下短期逻辑有差异):

1)广告业务作为营收大头,贡献公司主要利润。搜索广告存在中长期被信息流广告侵蚀的危机,处于高成长的流媒体YouTube完美补位。

2)云业务是公司的第二增长曲线,虽然还未盈利,但近期签单势头强劲。在广告将不断受弱消费拖累下,云业务的发展对支撑公司业绩和估值想象空间也越来越重要。

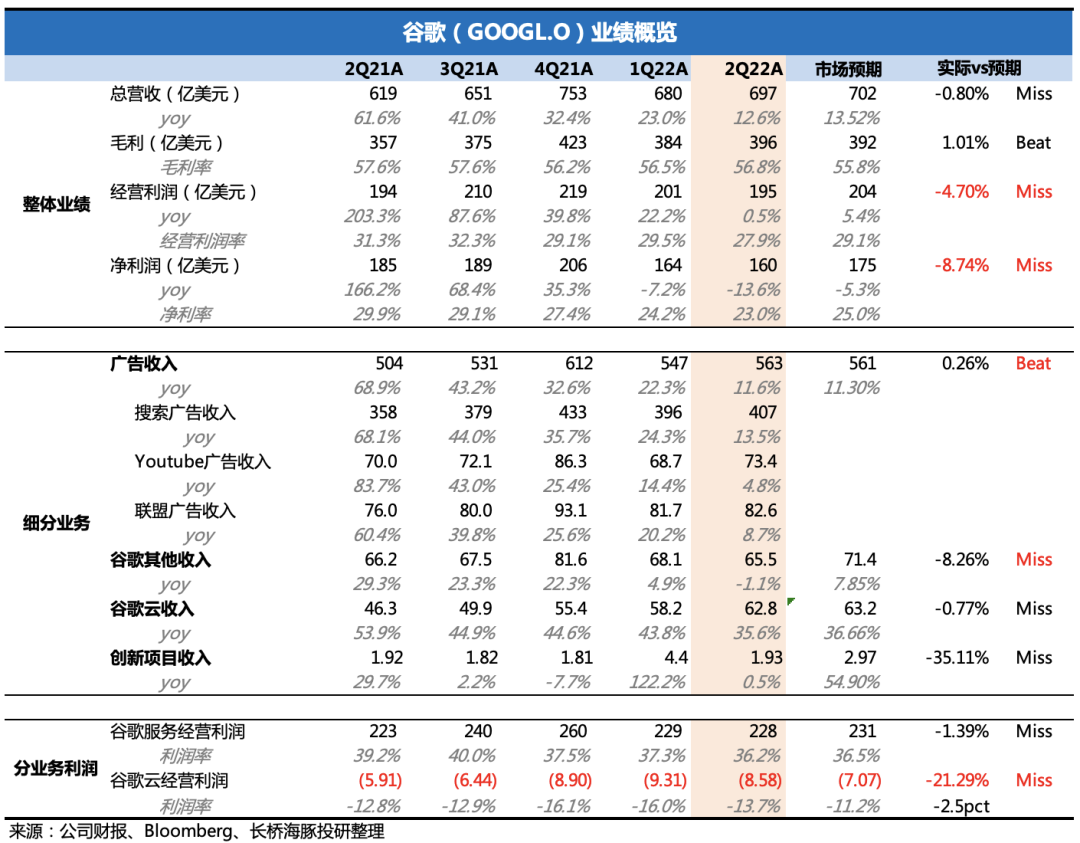

二、整体业绩:预期之内的放缓

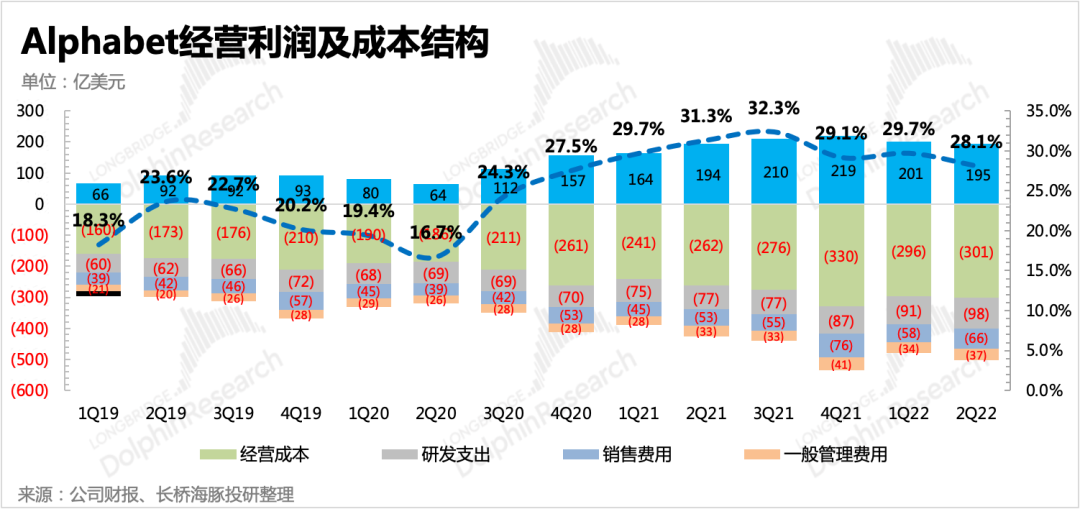

首先纵观 Alphabet 的整体业绩,收入表现比市场这两天的悲观预期要好,利润上相比一致预期略有差距,并且由于去年的高基数,几乎没有增长。问题主要在费用支出上,使得谷歌互联网服务和谷歌云两项业务的经营利润率均同比去年有所下滑。从费用类别来看,在收入增长放缓下,研发费用的支出还在加速。

1、收入端

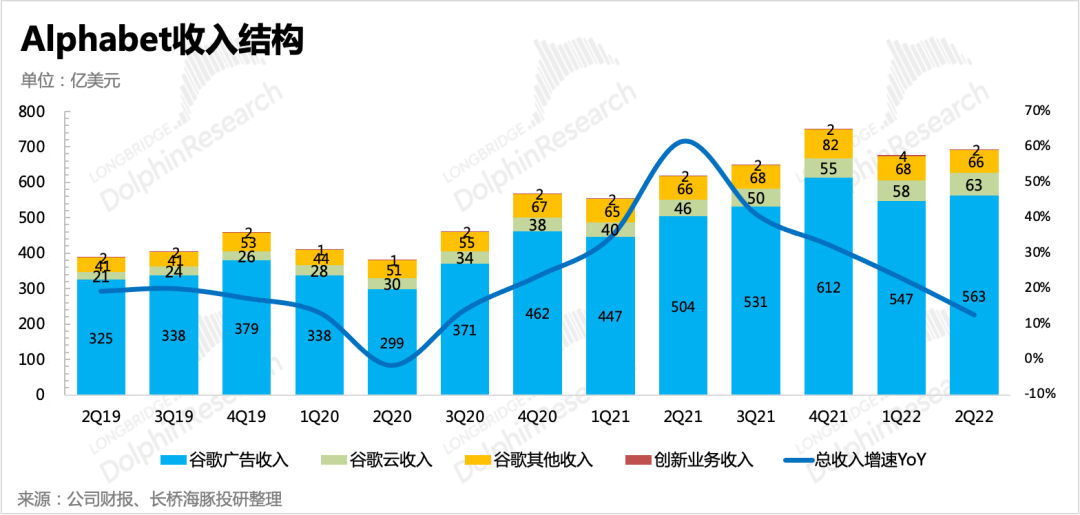

二季度公司实现总营收 697 亿,同比增长 12.6%,略低于市场预期702亿。但相比于Snap暴雷之后,市场对所有广告股业绩的担忧剧增而匆忙下调预期,使得这次原本表现平平的业绩,“没暴雷就是超预期”。

简单看下各项业务增速:

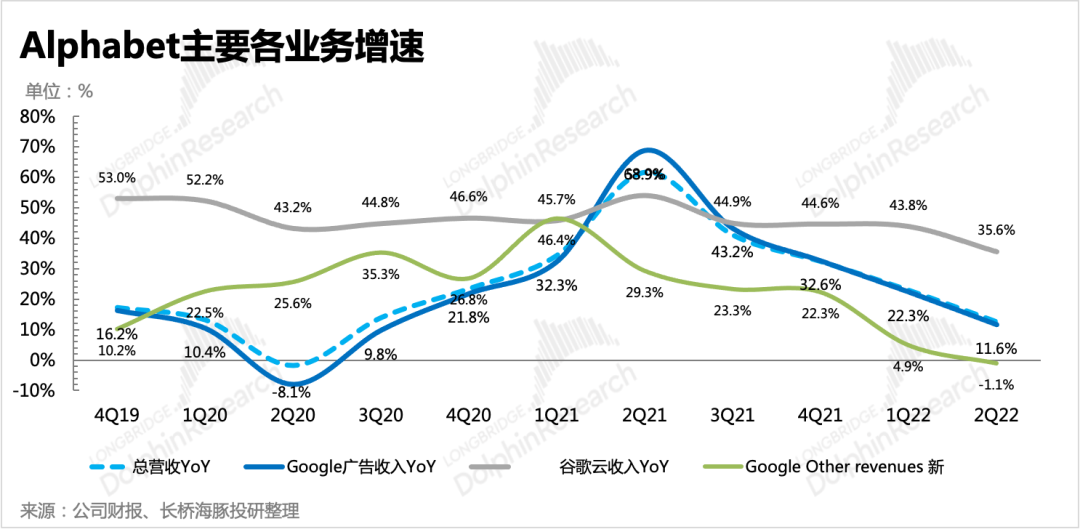

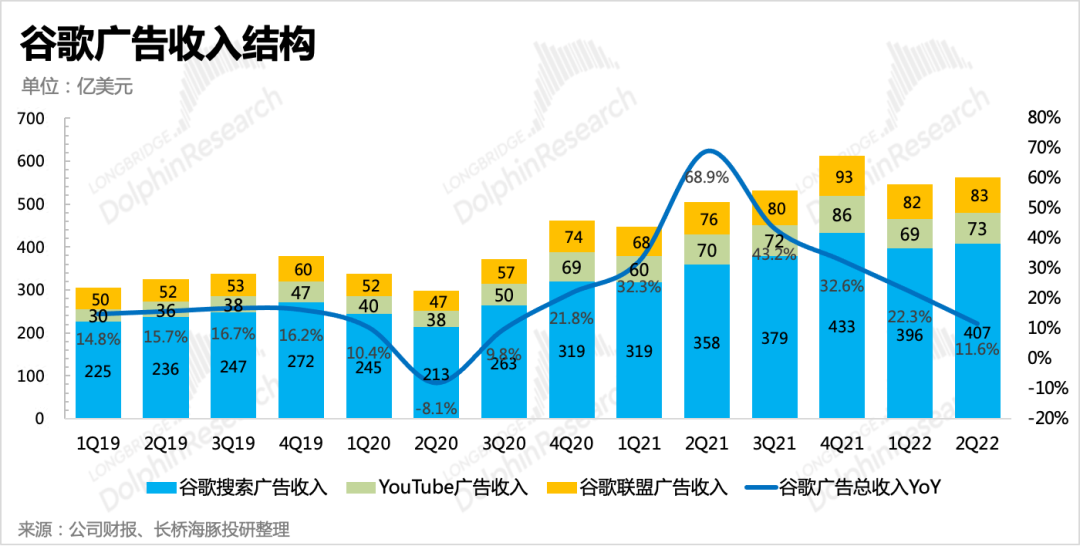

1)广告业务没拖累,仍然主要靠的是搜索。二季度广告收入同比增长11.6%,与一季度一样,扛大旗的还是搜索广告。

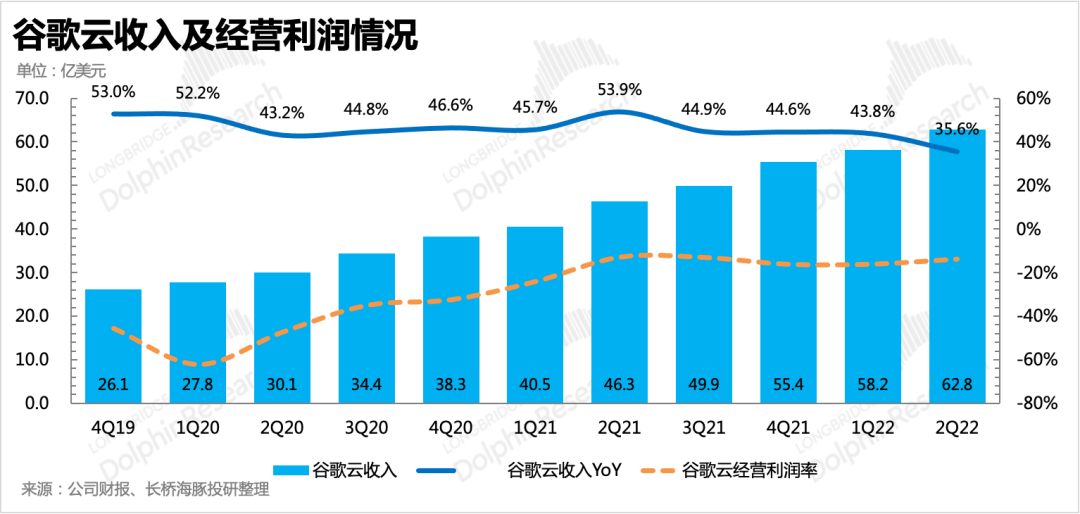

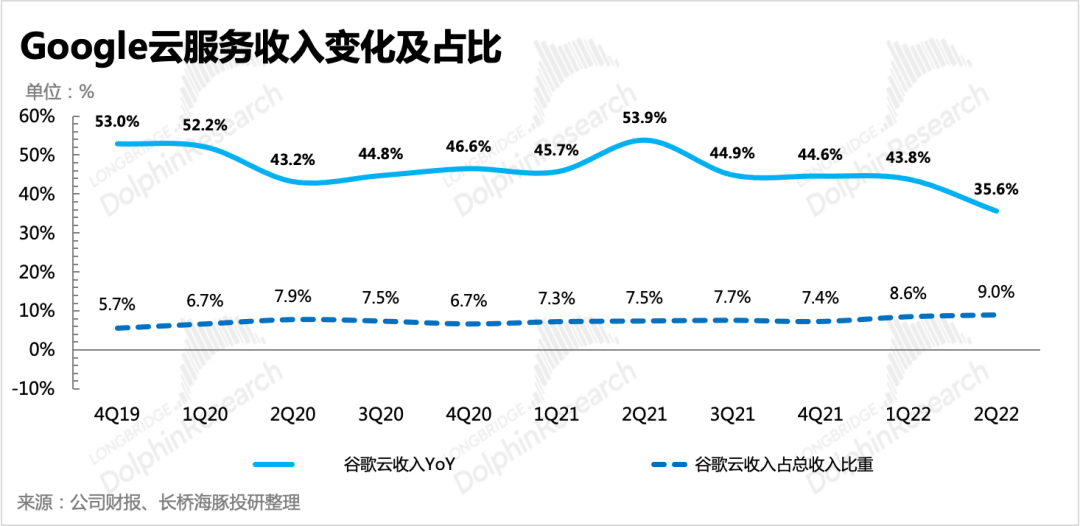

2)云业务增速35.6%,比上季度有所下滑,但基本符合预期。云业务的相对稳定,与谷歌去年底拿的几个大客户的长期合同不无关系。

3)但谷歌应用商店、YouTube订阅以及智能硬件销售等为主的其他业务同比下滑了1%,估计与今年初以来Google Play降低分成,以及全球游戏市场二季度表现不佳有关。

2、利润端

二季度毛利率相比去年低了近1个点,环比基本持平,比市场预期略高。但经营费用上,研发费用还在加速扩张,销售费用与云业务发展相关,也是居高不下,进而造成经营利润表现弱于上季度以及市场预期。

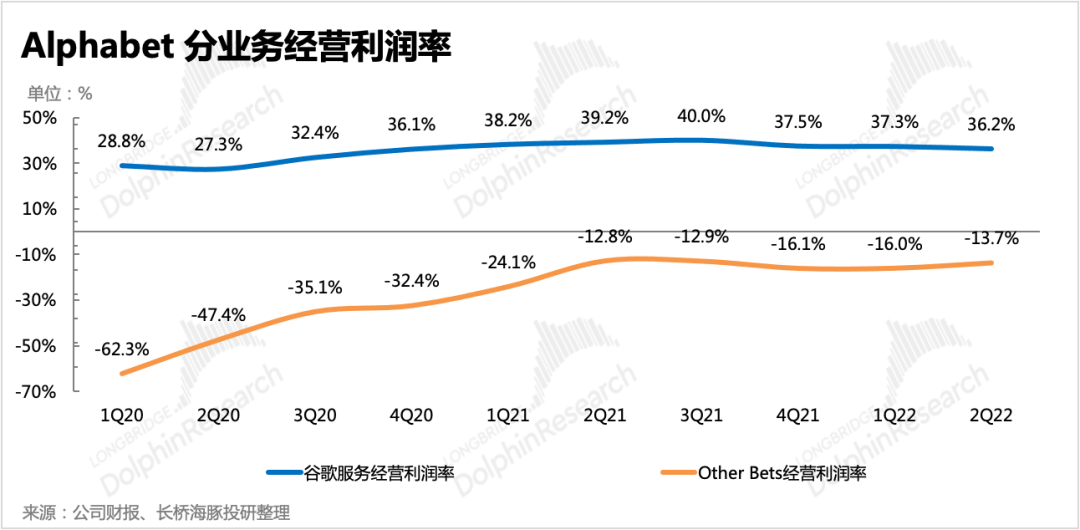

分业务来看,市场对云业务的亏损缩窄进度原本抱有更高的期望。

三、广告:服务消费强劲,搜索广告强挺

二季度谷歌共实现广告收入563 亿美元,同比增长 11.6%,与市场预期差不多。去年二季度基数很高,整体上能有这样的增长实属不易。

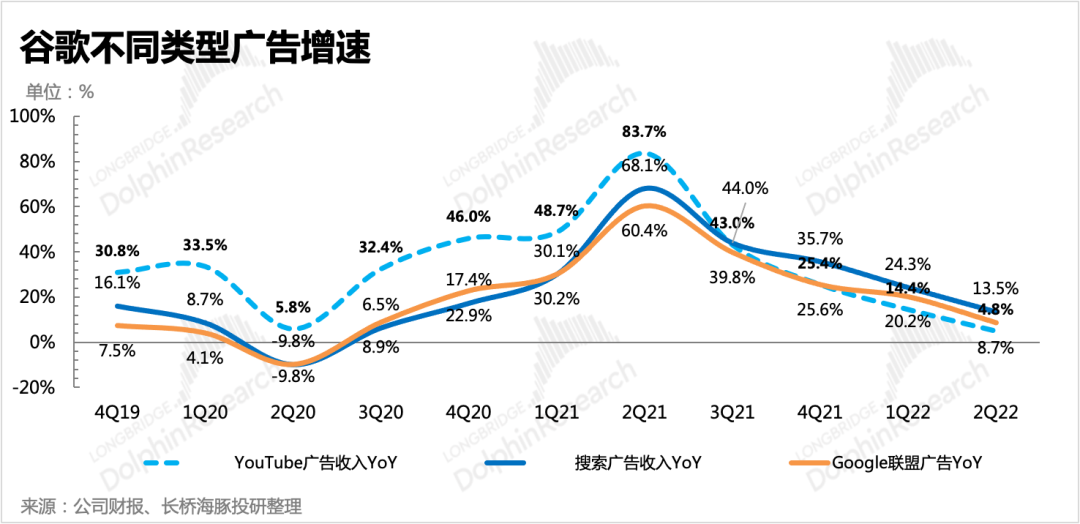

从不同广告类型上看,主要靠搜索广告的增长韧性支撑,而YouTube广告这类偏社交平台属性的广告,则因为宏观环境、竞争因素以及高基数等多重影响下,只有不到5%的增长,情况与Snap类似,仅有的优势是YouTube的广告会较少受到苹果ATT的影响。

但展望下半年,海豚君认为广告的压力将逐步加大,主要源于在高通胀的加息周期下,贷款成本上升,从而带来消费走弱的预期。

1)一方面去年增长高光的零售类广告,会在今年零售消费大幅放缓下也会承压。昨天零售巨头沃尔玛提前下调了指引,上周美银公布的二季度财报中,也披露了居民信贷支出各分类情况,零售类只有4%的增长。

2)另一方面,上半年支撑搜索广告持续性修复增长的旅游服务类广告,也有可能在下半年的衰退预期下,减少投放预算,从而影响搜索广告的增速。

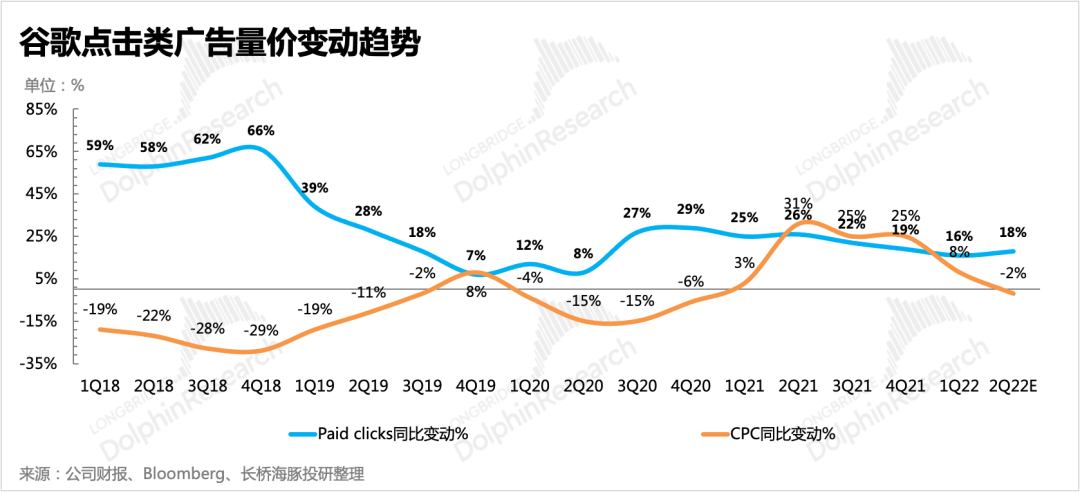

一般而言,我们也会通过观察广告投放量和广告单价来判断当下的经济周期。当广告单价增速远大于投放量时,需求旺盛,经济繁荣;反之,则为下行周期。

上季度谷歌的CPC报价的增速已经相比投放量更加放缓,虽然业绩快报中不披露广告单价与投放量指标(后续完整财报会披露),但如果从上季度的趋势,以及参考 Cowen的专家调研(仅代表专家所在广告代理机构的投放情况)——二季度他们观察到CPC报价增速相比一季度进一步放缓,市场对谷歌CPC的预期直接已经从一季度的8%增长调整至同比下滑2%,说明经济需求确实表现出了边际疲软的趋势。

四、谷歌云:继续保持惯性高增长

谷歌云业务主要由Google Workspace和GCP构成,前者为数字办公工具,比如Gmail、m、Meet等,后者才是我们通常认知下的云平台。因此近年来,云业务高速发展,主要源于GCP的高增长。不过由于谷歌不断推出新产品完善数字办公场景需求,Workspace也在稳定增长中。

二季度云业务实现63亿收入,同比增长36%,与预期持平。虽然增速上环比上季度有所下滑,但也有去年同期高基数的影响。云业务增长稳定,除了本身To B业务更换成本高使得客户粘性强外,去年底谷歌拿的几个长期合同订单,也对一定时间内的云业务收入提供了一些保证。

云业务的亏损相比上季度有所好转,但从去年同期来看,仍然有待改善。我们将继续关注云业务增长的持续性以及亏损改善速度,这对于当下广告不断进入逆风期的谷歌来说,云业务的补位尤为重要。

3月份谷歌宣布的计划以54亿美元的价格收购网络安全企业Mandiant,这也是谷歌历史规模第二大的收购案,虽然受到反垄断政策干扰,美国司法部的审批过程有点周折,前后要求双方多次提供更多的资料,但最终在7月18日,美国司法部宣布终止这项收购案的等待期,也就是批准通过了这项收购。因此接下来就是两家公司的收购整合工作,管理层宣布此项收购计划将于今年年底完成。

上季财报点评中海豚君也说过,Mandiant将能够对谷歌云在网安领域的拓展更加顺畅,尤其是Mandiant与美国联邦政府关系不浅(,也可以帮助谷歌争取到更多的政府合同。

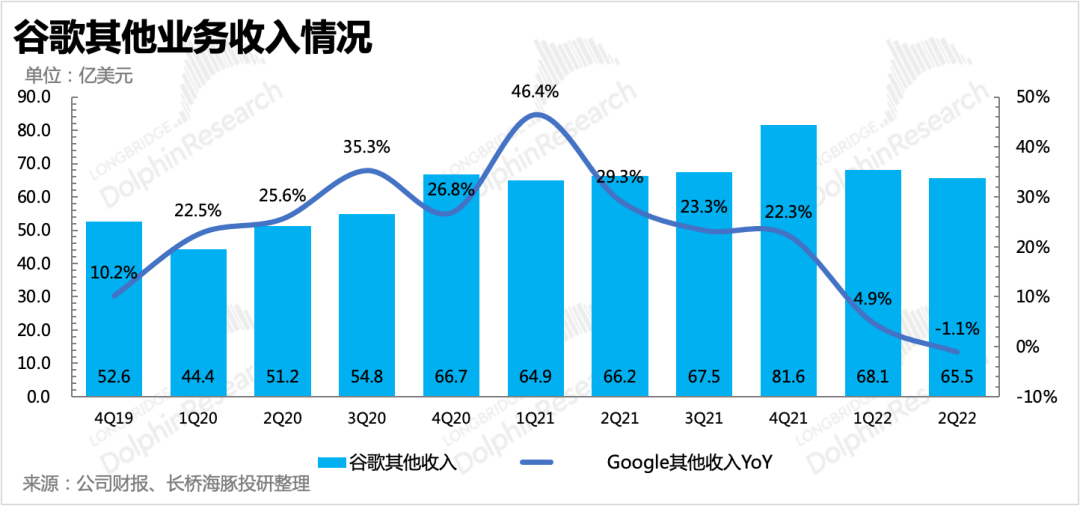

五、其他服务:首次同比下滑,“分成优惠+游戏收入下滑”可能是主因

二季度以Google Play、YouTube订阅、智能硬件为主的其他谷歌服务,实现收入65.5亿元。

继上季度增速大幅下降,这个季度直接同比下滑了。除了上季度谈到的Google Play分成优惠政策(2022年开始将对订阅类付费分成,由30%削减至15%,电子书、音乐流媒体的分成比率甚至可享受10%的优惠水平。)以及俄罗斯业务暂停的影响外,海豚君认为与一、二季度全球游戏收入下滑也有较大关系。

评论