文|金融观察团

随着居民消费水平的日益提升,口腔卫生成为越来越多人关注的焦点问题。同时,由于口腔医疗在很大程度上属于特需医疗而不是基本医疗,很难享受医保报销优惠,资本市场也因此关注到这一赛道蕴含的潜在丰厚利润与庞大的就诊群体需求。

灼识咨询数据显示,2020年,中国口腔医疗服务市场规模已经达到262亿美元左右,预计2020-2030年复合年均增长率约为11.1%,口腔医疗服务市场规模超过千亿。

资本的不断涌入,也令口腔医疗行业看到了更多可能性,通策医疗、时代天使、瑞尔集团等众多产业链上下游企业纷纷登陆A股和港交所,开启一轮又一轮的上市热潮。在众多企业纷纷蚕食资本市场的同时,中国口腔医疗集团(以下简称“中国口腔”)显得有些格格不入。中国口腔曾连续五次冲击港交所未果,今年5月8日再次递表,开启六战港交所之征。

虽然名字哄人,但是中国口腔实际上只有五家医院,均在温州。财务方面,累计亏损额不断扩大、同业竞争愈演愈烈……在这份经过六次“磨砺”出的最新招股书中,也让我们得以窥探到中国口腔在经营发展中的困境与隐忧。

1、左手借钱右手分红,拖累业绩由盈转亏

中国口腔成立于2011年,是一家起源于温州的民营牙科服务提供商,旗下共有五家医院,都在温州。业务也很简单,就是向个人提供口腔综合治疗、口腔修复、种植牙、牙齿正畸等综合牙科服务。根据招股书,2019-2021年,中国口腔实现营收8315.9万元、8455.6万元、1.05亿元。

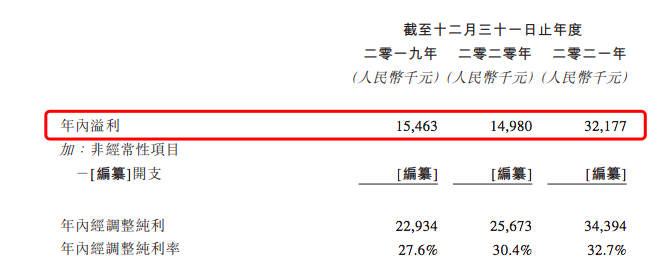

报告期内,中国口腔实现净利润1546.3万元、1498万元、3217.7万元。尽管2021年经营业绩有大幅增长,但情况并不稳定,2020年甚至出现下滑。中国口腔对此表示,2021年的突然增长主要由于疫情影响后牙科医院暂停营运,导致此前积累的被压抑需求延迟释放。

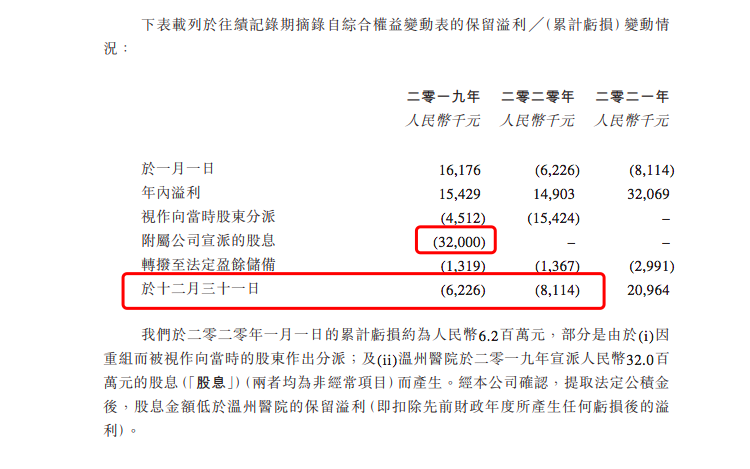

但实际上,尽管财务状况出现波动,中国口腔仍旧多次大手笔分红。2019年,中国口腔宣派特别股息3200万元,覆盖了当年净利润的106.95%。招股书显示,此次派息分成两次进行,其中1260万元在2019年派付,另有1940万元在2020年派付。

中国口腔表示,没有预计到2020年1月前后突然爆发的新冠疫情,因此股息已经悉数宣派。也就是说,2020年不到一个月时,中国口腔已经匆忙将这1940万元完全结清。

更诡异的是,大笔分红同时,中国口腔又向股东等人大笔举债。

2020年3月,中国口腔从名为“中国个人(独立第三方)”处取得2500万元个人贷款,年利率4.25%。这笔高昂举债,直接将中国口腔2020年资产负债率拉升至140.8%。同年8月,又从股东王晓敏处获取了845万元的垫付免息贷款。两笔累计3345万元的贷款,“恰好”覆盖中国口腔为股东派付的3200万元分红金额。

如果没有这次股东分红,中国口腔本可以较为轻松度过疫情侵袭下的第一年。

另一方面,这次股息宣派带来的最直接影响,就是中国口腔的财务状况急转直下。剔除2021年的特殊变化,2018-2020年,中国口腔净利润由2256.1万元降至1498万元,尽管每年下降幅度在18.52%,但从整体来看,公司仍然处在盈利状态。

然而加入3200万的股东派息后,中国口腔的财务表现直接由盈转亏。2019年累计亏损额622.6万元,2020年,扩大至811.4万元。

巧合的是,中国口腔首次递交赴港申请正是在2020年2月,而派息结束时间刚好发生在赴港申请之前。递交IPO申请的前一年大手笔分红,不惜贷款增加公司偿债压力、甚至拖累业绩,中国口腔的操作实在令人费解。

实际情况是,中国口腔是一家不折不扣的“夫妻店”。创始人王晓敏、郑蛮夫妇全权把控中国口腔,除了公开的郑颖以及仅持有龙港医院5%股权的黄文笔,中国口腔没有引入任何其他外部股东或是投资机构。大手笔的分红最后饱了谁的钱包,显而易见。

除了大手笔分红,中国口腔还效仿不少同行,加大营销和推广力度,但却带累公司业绩下滑。

中国口腔调用外部营销人员专门推广公司两大重点营收板块温州医院和鹿城医院,增加其在国内知名搜索引擎(百度)及其他平台(今日头条、美团、抖音)等的线上投放。如今,在温州市以模糊词语搜索“牙科医院”,显示的首条搜索结果正是隶属于中国口腔的温州鹿城口腔医院。

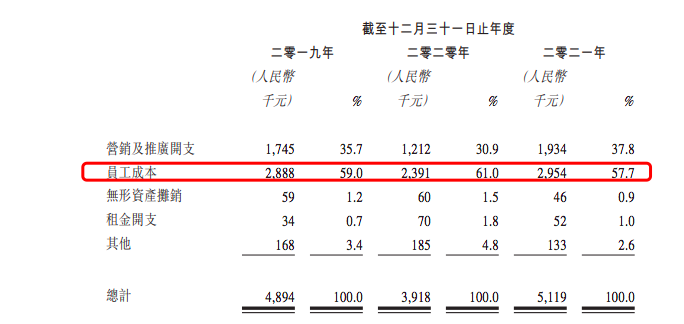

同期,2019-2021年,中国口腔营销及推广开支(包括线下营销)及在线营销(例如百度的搜索引擎优化)居高不下,在同期总销售成本中的占比分别为35.7%、30.9%、37.8%。

2、毛利率羡煞同行,一家医院撑起七成营收

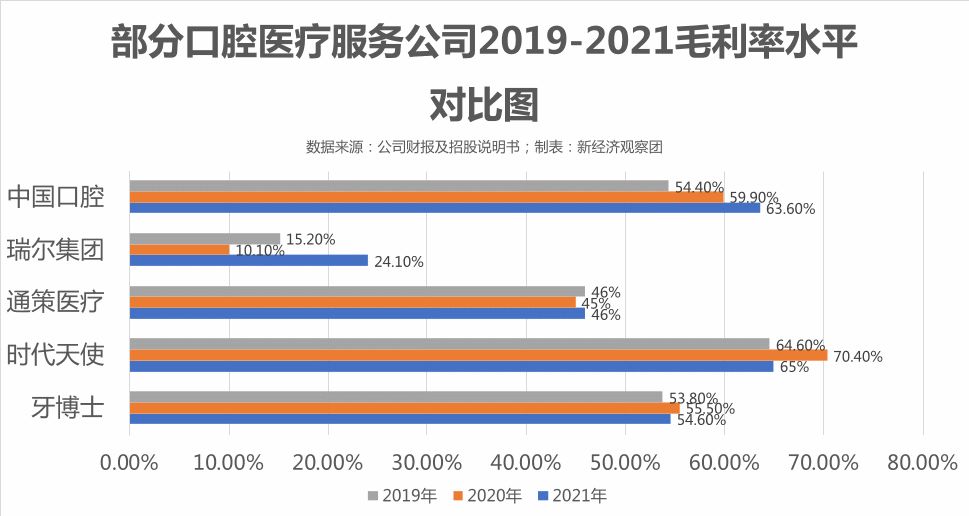

尽管累计亏损额不断扩大,但中国口腔的毛利表现却始终不俗。招股书显示,2019-2021年,中国口腔整体毛利率分别为54.4%、59.9%、63.6%,居于中国牙科企业毛利率排行前茅。

先中国医疗一步上市的瑞尔集团,2019-2021财年毛利率水平仅为15.2%、10.1%、24.1%,仅为中国医疗的三分之一。而素有“牙茅”之称的通策医疗,报告期内毛利率也只在45%左右徘徊。而毛利率稍高于中国口腔的时代天使,其主营业务为隐形矫治器的设计、生产与服务,并不直接与中国口腔产生竞争威胁。

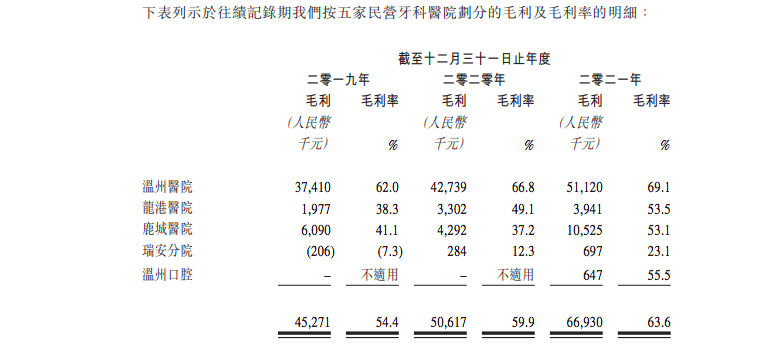

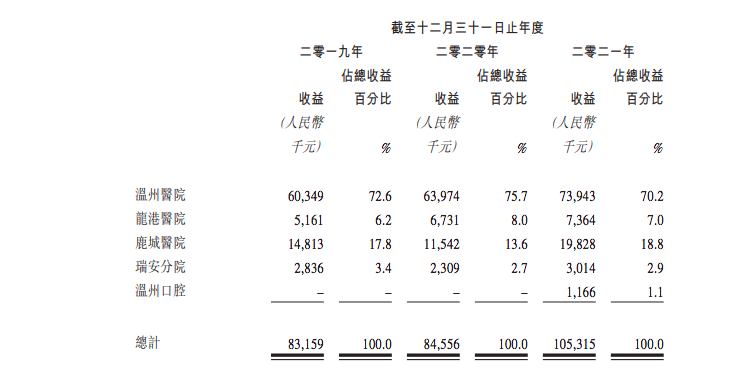

但仔细来看,中国口腔高毛利率的“幕后推手”却十分单一,即温州医院。报告期内,这家医院毛利率分别达到62%、66.8%、69.1%,大幅带动了公司整体毛利率增长。同期,温州医院期内对于收益的占比分别为72.6%、75.7%、70.2%。

但其他分支医院就没这么幸运了。瑞安分院和温州口腔尚未实现收支平衡,同时,四家医院也均未收回初始投资。根据中国口腔分析,一家新成立的牙科医院,通常需要4年才能实现收支平衡,要想收回初始投资,更需要长达7年时间。中国口腔旗下的五家医院,成立最晚的温州口腔从2021年11月才开始运营。也就是说,要完全收回投资,至少还要等到2028年。

此外,从中国口腔的主营业务结构来看,四大科目分别是口腔综合治疗科、口腔修复科、种植牙科以及牙齿正畸科。报告期内,口腔综合治疗科是公司重要的营收来源,占比总营收的36.2%、38.9%、34.8%。

但对比四大科目的单次就诊平均支出可以发现,种植牙科和牙齿正畸科的平均支出要远高于口腔修复科和口腔综合治疗科。以2021年最新数据为例,前两者平均支出高达8181.3元、4417.6元,后两者的平均支出则为3697.1元和543.8元。

与此同时,根据温州市人力资源网数据显示,截至目前,温州地区人均月薪水平仅为4820元,这意味着进行一次种植牙或是牙齿正畸,大概要花掉当地居民1-2个月的全部工资支出。因此尽管中国口腔由温州发源,但不可否认的是,当地的消费水平决定了公司所面临的的增量市场仍然非常有限。

当然,在温州以外的地区,牙科服务市场仍然十分广阔。随着消费者对于口腔卫生和美容层面的认知提升,更高端的牙齿种植和正畸服务成为助力营收增长的重要推动板块,然而与普通的口腔综合治疗相比,前两者更需要较高的技术支撑和人才需求。这也是在中国口腔的销售开支中,员工成本一举超越营销及推广开支的重要原因。报告期内,员工成本在销售开支占比分别达到59%、61%、57.7%。

3、行业竞争日趋激烈,前辈股价跌跌不休

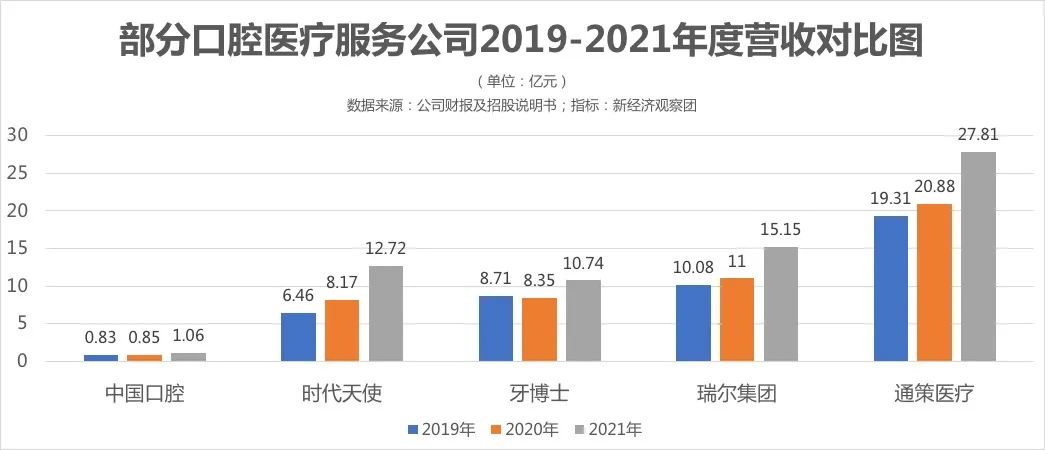

除了自身业务的停滞,中国口腔还面临着外部激烈的竞争压力。单纯从业务布局和企业营收来看,瑞尔集团走的是全国扩张路线,集团年度营收已经连续三年稳稳突破10亿元关口;通策医疗作为“A股口腔医疗第一股”,业务着眼江浙一带,2021年营收已经逼近30亿元关口;至于牙博士和时代天使,则分别瞄准华东地区和海外市场,营收也常年在8-12亿元徘徊。反观中国口腔,除了困于温州一地,年度营收也仅为各家竞争对手的一个零头,体量毫无可比性。

另外,在已上市的各家口腔医疗服务企业,股价表现也不尽人意。通策医疗受行业进入下行周期影响,在短短半年时间里,公司股价一路下跌超过60%,相较此前的巅峰位置,公司市值已缩水超过800亿元;时代天使与瑞尔集团紧随其后,前者股价相较一年前跌幅达到70%,后者上市时间较短,但相较历史高点,股价下挫幅度也近30%。面对“跌跌不休”的同行友商们,“犹抱琵琶半遮面”的中国口腔想要逆转格局,实在不是一件易事。

当然,中国口腔也意识到了偏安一隅带来的业绩增长困境。招股书中显示,公司将在两年内以新的商标名称在温州以外地区建立一个由七家牙科诊所组成的连锁机构,每年将有三至四家新的牙科诊所投入运营,预计每家牙科诊所的资本支出投资额约为190万元。按此推算,中国口腔需要超千万元的资本注入,才有可能完成畅想中的扩张之路。

除此以外,中国口腔还计划通过策略收购的方式收购温州以外的两家民营牙科医院。收购现成的实体医院,能够减免前期的建设及维护成本,但据公司表示,收购投资所需费用约4000万元,且目前仍无具体的收购目标。

讽刺的是,截至2021年末,公司现金及现金等价物仅为4128.3万元。如果再无资本注入,显然中国口腔的扩张之路将很快成为空谈。

可以说,面临行业困境和竞争对手的双重夹击,中国口腔正在蓬勃发展的行业中艰难求生。这个从温州成长起来的医疗集团能否真正冲出温州,目前仍是一个未知数。

评论