文|财经无忌 宁雯

经纬股份依然在IPO的门外徘徊。

2021年12月8日,杭州经纬信息技术股份有限公司(简称为“经纬股份”)正式向深交所提交了招股说明书,拟在创业板上市。

图源:深交所

不过半年以后,经纬股份的IPO之路还在“问询”阶段。深交所披露的最新信息显示,2022年7月8日,其向经纬股份发出了审核中心意见落实函,7月14日,后者给出了回复。这已经是经纬股份和深交所的第四轮交锋。

虽然从“招股书”来看,近三年内,经纬股份的营收以及净利润稳步增长,但是结合深交所的问询函以及经纬股份的各方数据来看,即使成功登陆资本市场,其偏安于浙江一隅的现状,或许也很难吸引投资者的目光。

01 偏安一隅的现实

尽管经纬股份主营的业务包括电力工程技术服务、地理信息技术服务等,这些业务具备全国性的特点,但是结合“招股书”来看,不论是具体的业务面还是覆盖的地区,经纬股份都严重“瘸腿”。

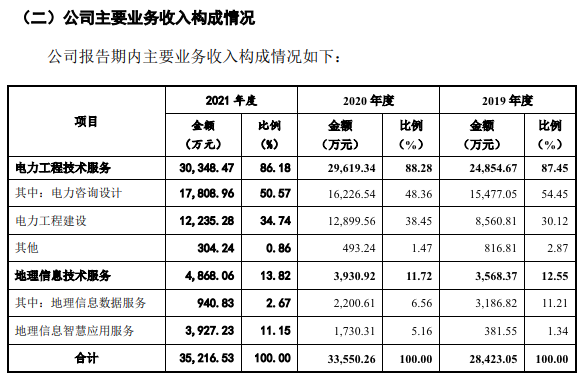

图源:招股书

“招股书”显示,过去三年,经纬股份电力工程技术服务业务的营收占比均在80%以上,是公司重要的营收支柱。在这之中,电力咨询设计业务也同样表现得过于亮眼,2019年-2021年,此业务占营收的比重分别为54.45%、48.36%和50.57%。

与此同时,经纬股份的营收还过度依赖于浙江和内蒙古。“招股书”显示,2019年-2021年,经纬股份来自浙江省和内蒙古地区的营收占比分别为 66.84%、76.30%以及 78.69%。其中,浙江省分别为经纬股份贡献了为51.89%、57.46%以及65.08%的营收。横向对比可以发现,经纬股份对浙江省的依赖正在持续加大。

面对上述困局,经纬股份不是无动于衷。在“招股书”中,经纬股份表示,公司已逐渐向内蒙、贵州、上海等地拓展,并且“取得了一定的市场份额”。

但是矛盾的是,经纬股份员工的离职率却居高不下。2019年-2021年,经纬股份的整体离职率分别为 27.18%、15.57%以及19.36%。

对此,在回复深交所问询时,经纬股份表示,员工离职率高“主要系公司调整发展战略,收缩电力咨询设计业务团队规模所致。”这或许也在反过来暗指,经纬股份的扩张战略已成黄粱一梦。

事实上,从行业宏观维度来看,经纬股份的市占率也一直没有明显地进步。“招股书”显示,2018年-2020年,在电力工程技术服务行业,经纬股份的市占率分别为0.11%、0.15%以及0.14%。

图源:经纬股份官网

考虑到经纬股份对浙江省的依赖还在持续扩大,再加上全国市场市占率徘徊不前的现实,这也从侧面说明,经纬股份目前依然是单一业务型的区域性公司。

02 靠“关系”存活

针对深交所问及的在行业中有何优势,经纬股份表示,自己拥有较高的服务能力以及更为灵活的定价策略,并认为,随着电网转型升级,“在外部市场空间巨大的背景下,未来业绩成长具有可持续性。”

但从研发投入、专利储备等维度以及老客户群的特征来看,经纬股份并不具备绝对意义上的核心竞争力,很难持续性地吸引新的客户群。

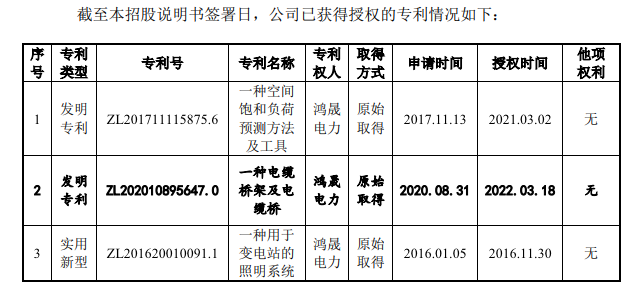

图源:招股书

“招股书”显示,截止2022年5月17日,经纬股份共拥有20项专利,其中18项为实用新型专利,仅2项为发明专利。2019年-2021年,经纬股份的研发费用分别为0.2亿元、0.22亿元以及0.21亿元,分别占总营收的7.04%、6.54%以及 6.03%。不光增速处于停滞状态,并且占总营收的比重还在不断降低。

作为对比,与经纬股份同行业的永福股份的“招股书”显示,早在2017年10月18日,后者就已拥有72项专利,其中发明专利13项、实用新型专利59项。财报显示,2021年,永福股份的研发费用为0.56亿元,同比增长44.33%。

前文提到,经纬股份的业务面和覆盖面存在严重的“瘸腿”问题,具体到客户上,其依然严重依赖少数公司。而这或许正是经纬股份没有核心竞争力,仅靠利益关系维护客群的外在表现。

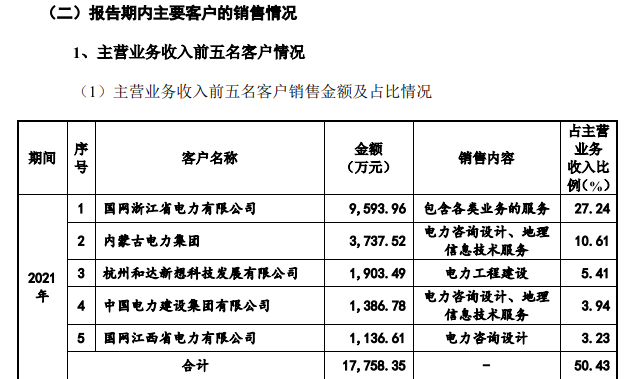

图源:招股书

“招股书”显示,2019年-2021年,国网浙江省电力有限公司作为经纬股份的客户,分别为后者带来了0.64亿元、0.82亿元以及0.96亿元的营收,分别占总营收的22.45%、24.41%以及27.24%。可以发现,经纬股份对国网浙江省电力有限公司的依赖正在持续加深。

与此同时,经纬股份来自国网浙江省电力有限公司的毛利率还飘忽不定,“招股书”显示,2019年-2021年,经纬股份来自国网浙江省电力有限公司的毛利率分别为23.91%、19.37%以及29.86%。

值得注意的是,国网浙江省电力有限公司的利益关系还是“双向”的,“招股书”显示,2019年-2021年,作为经纬股份供应商,国网浙江省电力有限公司分别贡献了7.17%、13.8%以及4.07的采购额占比,分别位列前者的年度第二、第一以及第四大供应商。

也正因此,深交所曾问及经纬股份,“与国网浙江省电力有限公司的合作是否具有稳定性和可持续性”。

除了和国网浙江省电力有限公司关系“暧昧”外,经纬股份和部分供应商的关系也较为复杂。“招股书”显示,2019年-2021年,经纬股份向前员工及近亲属投资或担任重要职务的供应商采购金额为471.56万元、508.23万元以及190.36 万元(不含税),跟别占各期营业成本的2.84%、2.69%以及1.00%。

对此,经纬股份表示,“(前员工为供应商的问题)主要系以往业务的延续,交易金额较以前年度有所下降。”

虽然在供应链的上游,经纬股份正逐渐摆脱“关系网”的束缚,但是如何与网浙江省电力有限公司持续性地保持密切的合作,并且在后者之外,拓展新的用户群,无疑是萦绕经纬股份最大的焦虑所在。

03 为场地建设募资,成长性堪忧

按照一般的商业逻辑,公司如果冲击IPO,那么募资大概率会用于企业的扩大再生产,以图给投资者以信心。但是经纬股份并没有如此做。

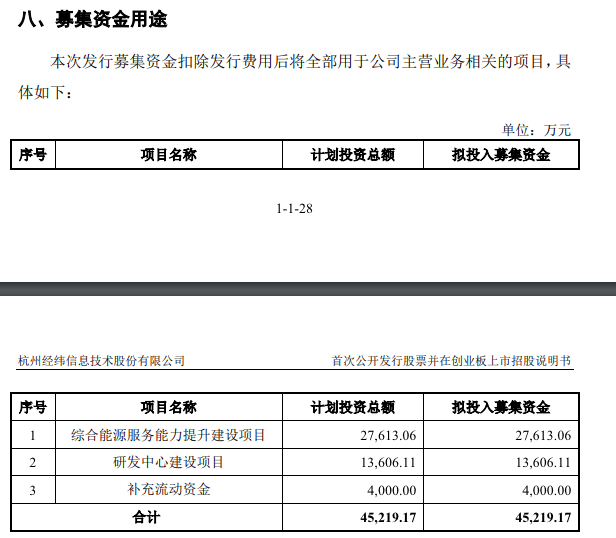

图源:招股书

“招股书”显示,经纬股份拟募资4.52亿元,其中2.76 亿元用于综合能源服务能力提升建设项目,1.36亿元用于建设研发中心,4000万用于补充流动资金。单从名字来看,经纬股份确实是希望提升能源服务的核心竞争力。

但是细究综合能源服务能力提升建设项目的融资可以发现,其用于土地购置、场地建设及装修的费用为1.92亿元,占总融资金额的42.48%,用于设备购置及安装和技术开发的费用仅为900万元,仅占总融资金额的0.7%。

经纬股份如此急切地将上市募资得来的钱用于场地建设,或许是因为其经营性现金流一直处于低位。“招股书”显示,2019年-2021年,经纬股份经营性现金净流量分别为0.41亿元、0.27亿元以及0.17亿元,持续走低。

对比来看,2019年-2021年,经纬股份的归母净利润分别为0.38亿元、0.64亿元以及0.67亿元。现金流比净利润还低,说明经纬股份非常缺钱。

其实经纬股份本应有更好的现金流。“招股书”显示,2019年-2021年年末, 经纬股份各期末应收账款余额分别为 1.46亿元、2.2亿元以及2.79 亿元,占总营收的比例分别为44.81%、58.39%以及69.42%,期后回款率分别为82.35%、71.04%以及26.39%。

针对深交所的质疑,经纬股份解释称,这主要是因为公司的主要客户系国有企业,付款受诸多条件限制,“回款一般集中在下半年,上半年回款较少。”

但这并没有触及问题的根本,因为经纬股份的坏账准备金也连年增长,2019年-2021年,其坏账准备金分别为0.18亿元、0.25亿元以及0.35亿元,分别同比增长35.96%以及40.14%。

图源:招股书

查阅招股书可以发现,针对贵州凯里开元城市投资开发有限责任公司、天宇通信集团有限公司、晖保智能科技(上海)有限公司等客户,经纬股份均已做好无法收回账款的准备。结合爱企查数据来看,这些企业均已被列入失信人名单,部分企业的法人甚至还被限制消费。

由此,可以发现,虽然从营收和净利润的角度来看,经纬股份的表现还算亮眼,但是一旦将视线放大到整个市场,就能发现,不论是核心竞争力还是市占率,经纬股份都没有足够的想象力。而上市募资都用于场地建设,也说明经纬股份在长线上没有明晰的规划,坏账准备金持续攀升,现金流极度紧张。

有诸多问题在前,即使经纬股份成功登陆资本市场,想必也很难引得投资者追捧。

评论