文|有数DataVision 李萧楠

编辑|张泽一

很少有事物的诱惑性能比肩黄金珠宝:金银固定财富,珠宝具化爱情。世人一生慌张,也不过图这金银带来的几点念想。

承载大半个中国念想和欲望的地方,是深圳市罗湖区水贝村。

它地处深圳北部,一度仅有20多户人家、160余人在此定居[5]。改革开放后,水贝凭借着地域和劳动力优势承接了香港的金银代工业务,并逐渐形成产业集群。

伴随着水贝对人们念想的满足,一座村庄的命运也就此改变。如今,这里是全国最大的珠宝代工及批发市场,年营收超千亿,干爆99%的县城GDP。

这里是“黄金市场的华强北”,任何一家珠宝品牌上新,都可以迅速在水贝的珠宝店里找到“仿品”。黄金价格的波动,让这里多的是珠宝老板身价坐过山车的例子,刺激程度不亚于华尔街。

在与水贝相关的珠宝生意中,名号最响亮的,莫过于一批“周XX”的企业。“周XX”珠宝,和创始人姓什么没有关系,主要是为了蹭香港老店“周大福”的热度。

以假乱真,效果显著。正主的品牌势能瞬间嫁接到了自己身上。“周百福”“周福生”“周大金”等一波周氏家族成员过得都不错。甚至最后,有的已经上市,有的正冲击上市——比如我们今天文章的主角:周六福。

本月初,周六福向深交所递交招股书,第三次冲击IPO。通过对招股书的分析,我们将尝试回答以下三个问题:

1.为什么珠宝店这么热衷加盟?

2.周六福的毛利率为什么远高于行业平均值?

3.为什么“借鉴”也能赚到钱?

01 加盟扩张,珠宝店的最爱

不光是蜜雪冰城,卖黄金珠宝的也喜欢用加盟模式。

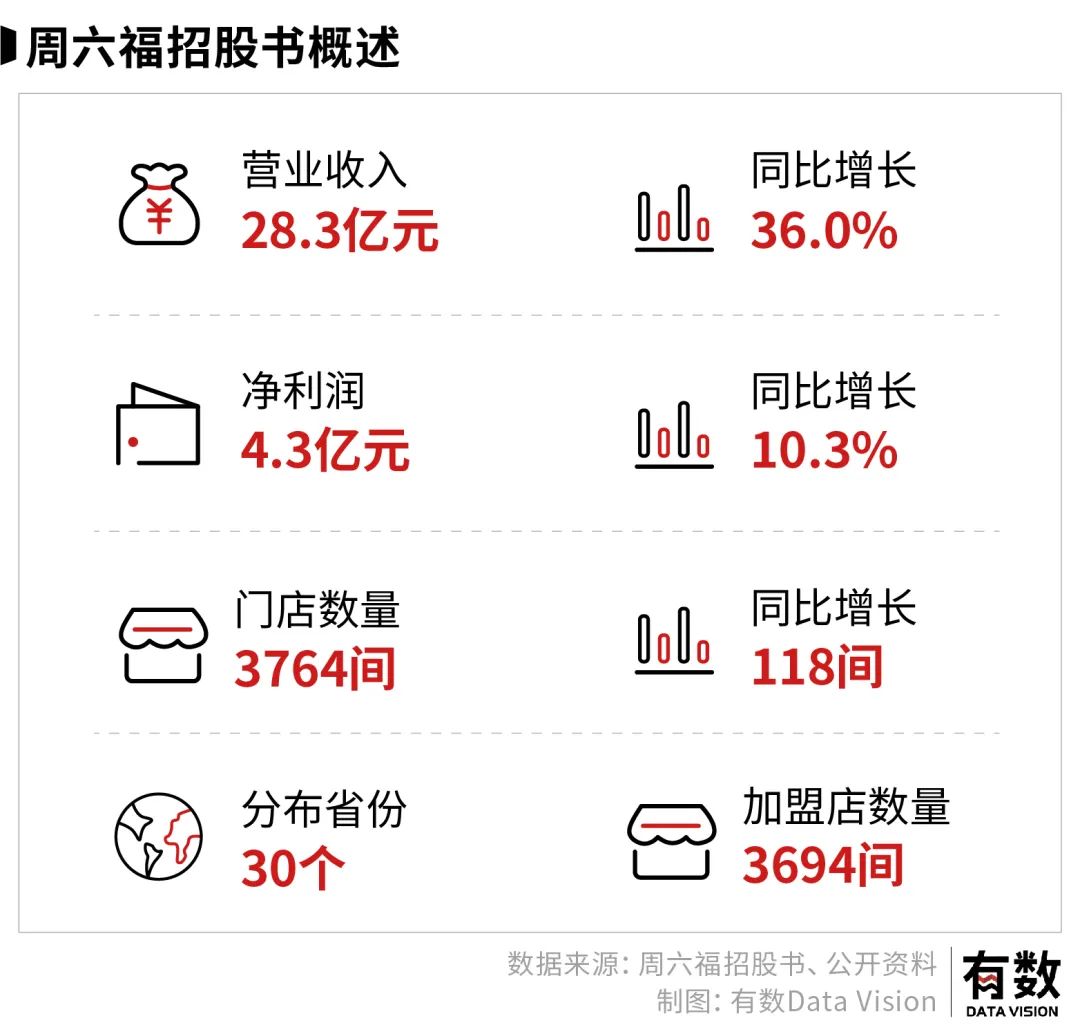

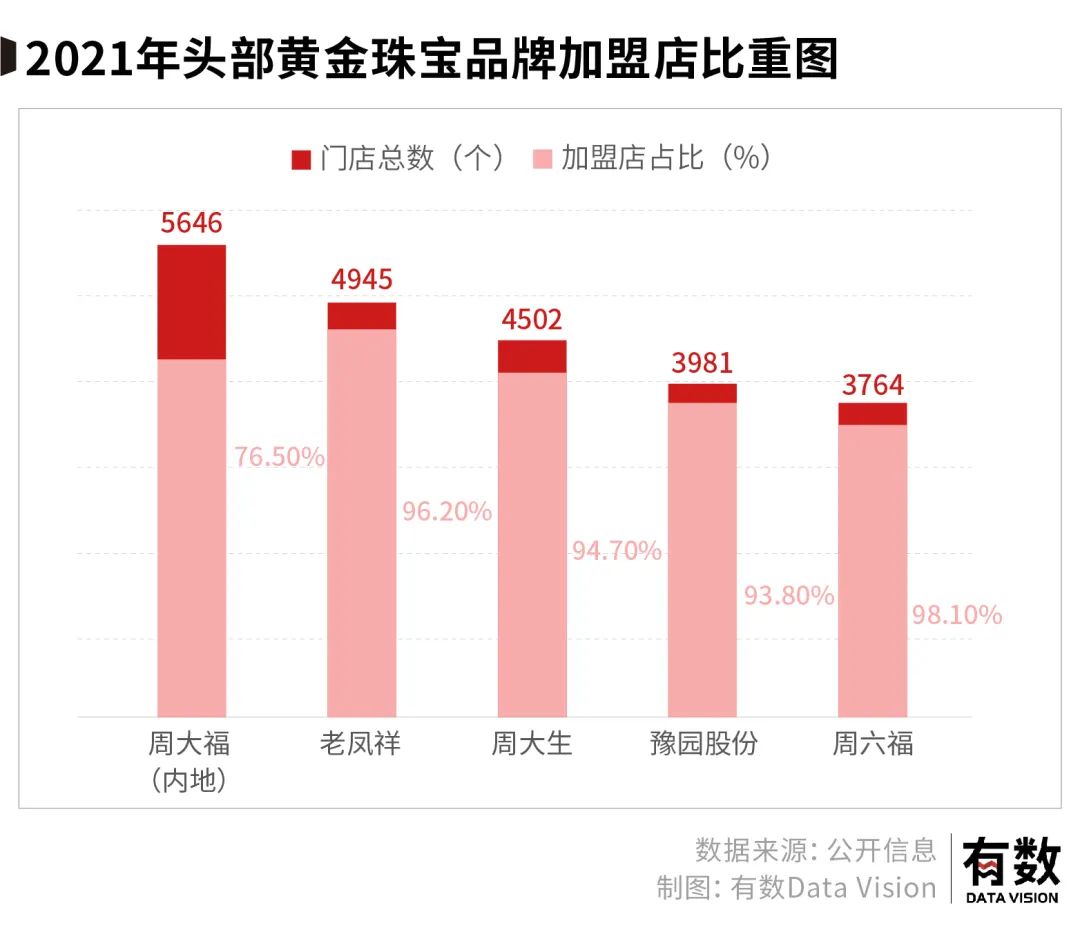

在周六福的招股书中,截止2021年年底共计3764家门店,其中加盟店占比98%。但倘若和同行一对比,才发现整个行业都以加盟为主。

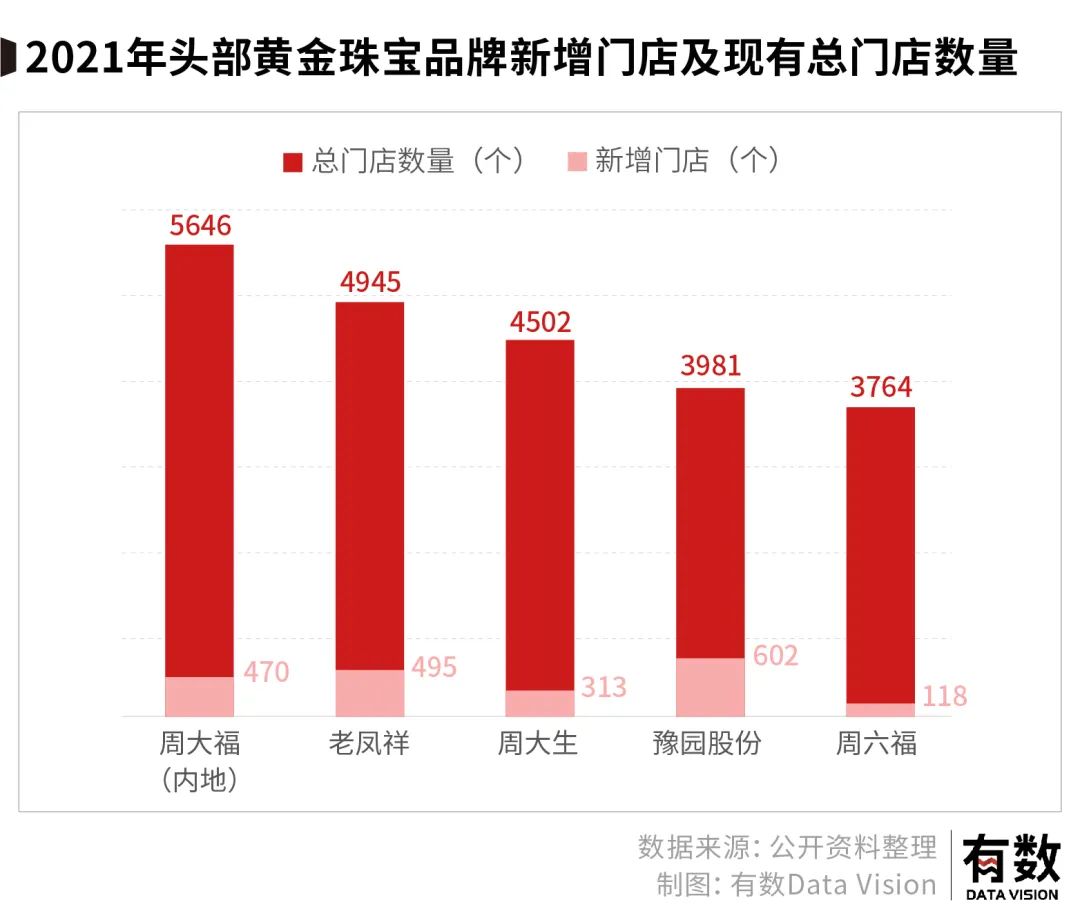

事实上,近几年国内头部的黄金珠宝品牌都有依靠加盟模式疯狂拓店的趋势:周大福(内地)、老凤祥、豫园股份在2021年新开门店均超过400家,其中以加盟模式为主。

加盟模式的优势在每个行业都一样——降低管理成本、凭借杠杆迅速扩张拓店占领市场,高利润低风险,同时还能赚加盟商的钱,因此加盟模式本身并不稀奇;真正有意思的是这些本土黄金珠宝品牌纷纷选择在这几年快速扩张的原因:

高端市场打不过,低端市场无敌手。

我国珠宝行业的品牌格局分野较为分明——高端市场基本被国外品牌独享,周大福挤进全球奢侈品品牌TOP10那可是能上头条新闻的大事;中高端市场由内地和港资品牌占据,比如各种“周xx”,低端市场则长期被无数区域性小店铺瓜分。

高端市场处于劣势无需多言,这和中国没出一个香奈儿爱马仕是一个道理,毕竟高端奢侈品的塑造公认需要“贵族精神、皇室文化”等品牌故事背书,国外品牌几百年前就只服务于皇室贵族,后来随着全球化浪潮,借助营销手段逐渐在全球建立起了难以撼动的话语权和认可度。

而国内的品牌大多资历较浅,且由于特定的历史原因,不具备也无法具备相同的文化背书,因此很难与国外品牌抗衡。

当然,想拥有“奢侈品级”的定价,还要具备一系列诸如专属服务、稀缺体验等一系列包装,在此不多赘述,现状就是国产品牌想成为奢侈品难如登天。

而对于中低端市场来说,最激烈的博弈。首先发生在高溢价的钻石和“明码标价”的黄金身上。

钻石和黄金在珠宝行业虽然都与婚庆、悦己需求强相关,但二者的打法天差地别。

钻石的高毛利高溢价,以及和爱情强绑定的符号意义基本是靠营销手段塑造出来的,因此像宝格丽、蒂芙尼这样的高端品牌会特别看重自身的品牌调性,更加注重垂类小圈子客户内部的口碑和品牌营销,DR钻戒几乎只做自营店也是同样的逻辑。

而受民俗文化、历史积淀影响,爱买黄金的大妈基本集中于亚太地区低线城市,同时黄金还拥有金融属性,人们购买黄金饰品除了婚庆悦己方面的消费需求,也有保值投资方面的需求。

因此卖黄金其实就两个要点:方便买、方便卖。

换句话说,方便买意味着随处可见的门店,方便卖则意味着顾客得相信你的黄金足够“纯”,也就是品牌得够大。

前者决定渠道在黄金珠宝生意中的重要性,后者决定“周六福们”下沉到低线市场的可行性:

我国内地的珠宝行业市场集中度较低,2020年的CR10仅有25.5%,八成以上的市场曾长时间被无数区域性小店铺瓜分。

但正如近年来席卷全国的消费升级和白牌产品品牌化趋势一样,五环外的消费者们并非不需要品牌,只不过此前由于发展阶段时候未到,各个领域的品牌还未渗透到低线城市中。

可现在高线市场空间见顶,低线市场消费力发展充分,周大福周六福们下沉到低线城市开拓新市场不但很必要,而且如砍瓜切菜般地轻松——毕竟这些在中高端市场早已积累了足够声誉的品牌面对区域性小店,基本上就是降维打击。

这就出现了另一个问题:互联网都全面普及了,难道珠宝行业不能用线上模式吗?

02 羊薅得越狠,毛利率越高

买iPhone用电商基本不用犹豫,在淘宝上给女朋友买钻戒可能就得挨揍了。

黄金珠宝可能是受线上零售发展冲击最小的行业之一。

低频、高客单价的属性决定了人们在选购时会更慎重、更愿意花时间,且也会更注重实感体验。

这点非常关键,因为人们之所以会在网络上购买一个自己不曾亲眼见过的商品,很大程度上是因为相信商家能提供标准化的产品,且该产品体验是“可量化的”。

例如你和朋友买了同款电脑,你知道你们俩收到的产品质量外观是几乎一样的,且显卡处理器屏幕的水准都能够被充分量化。

但黄金珠宝不行,不亲眼感受光泽、不戴在身上试试,人们很难判断它到底和自己合不合适。

因此,虽然这几年珠宝品牌也在逐步拓展线上业务,但直到近两年,线上渠道的收入占比才逐渐超过20%,卖珠宝这件事,主要还是靠线下渠道。

有市场空间,线下店的逻辑也立得住,于是近几年头部珠宝品牌纷纷走向三四线城市跑马圈地,依靠加盟模式来迅速抢占市场,毕竟下沉市场也分辨不出李逵和李鬼,谁先抢到优质渠道,谁就赢了。

招股书上显示,周六福2021年营收28.3亿元,净利润4.3亿元,这个体量和它的竞争对手相去甚远,甚至连周大福的一个零头都不到。

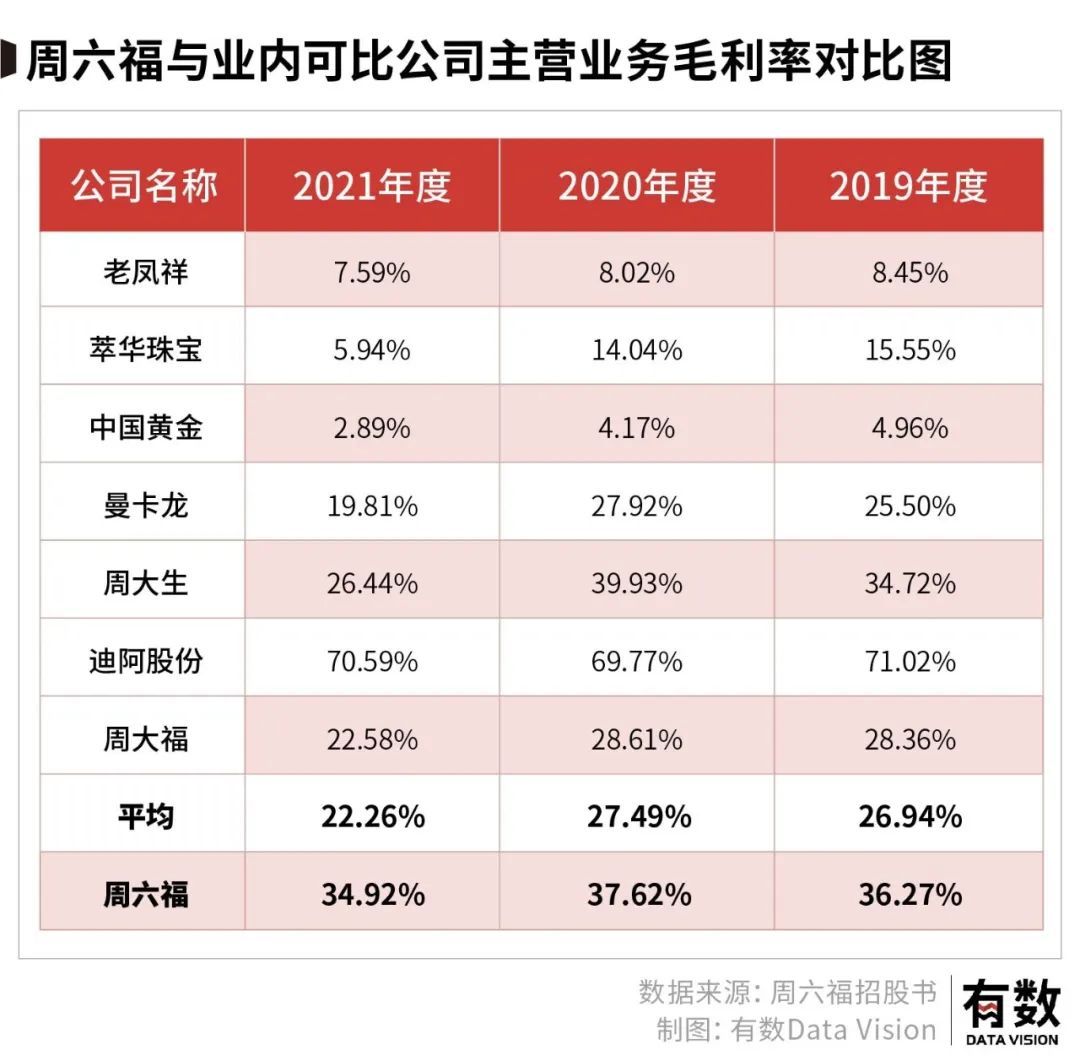

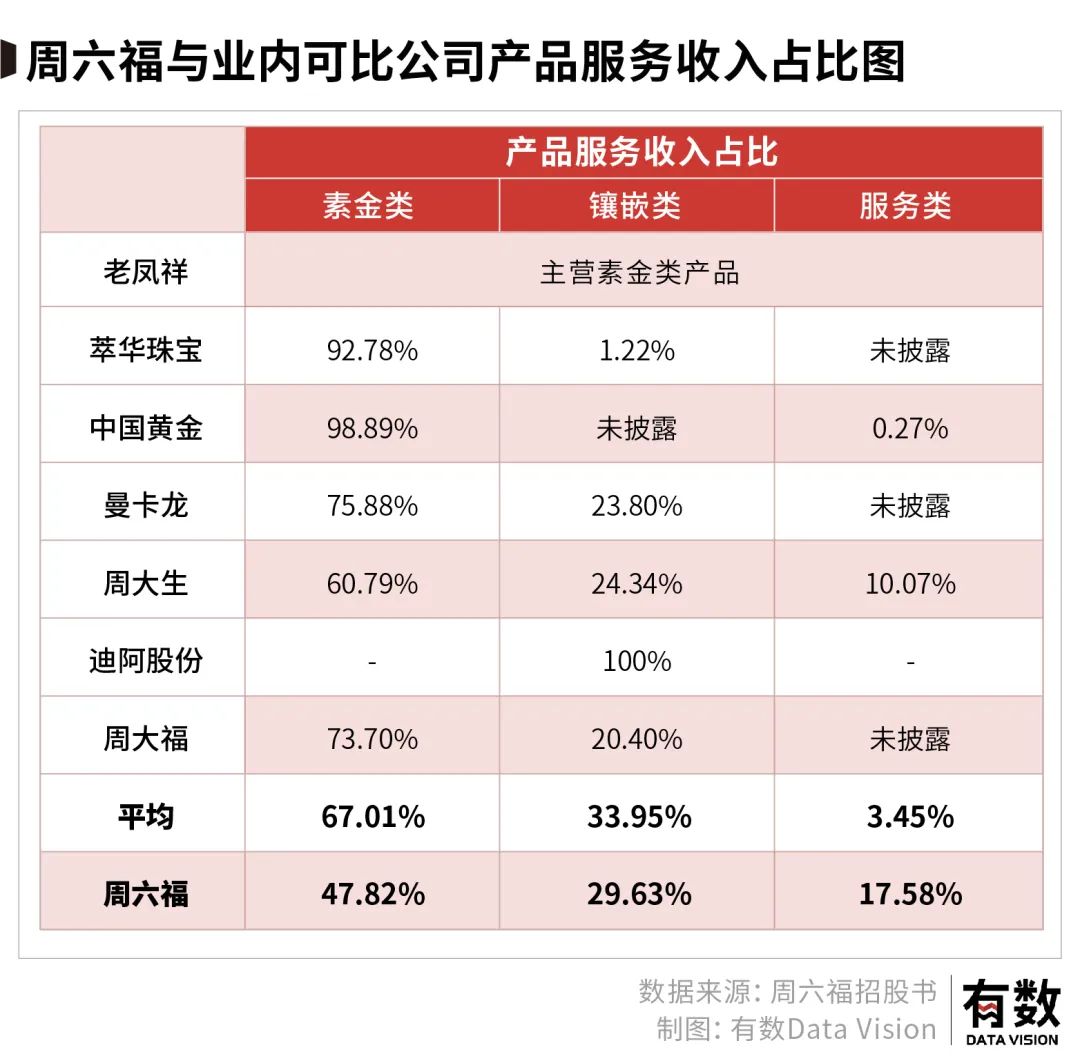

但有一点非常有趣:周六福的毛利率远高于行业平均。

周六福近三年的毛利率基本高于行业可比企业的平均值10个点。注意,这还是在算上迪阿股份这个极值后的10个点,如果去掉迪阿股份(就是那个“一名男士一生只能定制一枚”的DR钻戒),还会再高不少。

为什么营收和利润均远低于可比竞争对手的周六福,毛利率却高于平均水平这么多?

原因主要出在收入结构上:周六福拥有可比对手中最高的服务费占比和仅次于迪阿股份的镶嵌类占比。

简单来说,黄金珠宝品牌的产品服务收入主要由素金类、镶嵌类和服务费三类构成。

素金类就是没有镶嵌宝石的贵金属首饰,例如常见的黄金项链、铂金手镯;镶嵌类就是将钻石镶嵌到别的材料上组成首饰。

由于金具有很强的金融属性,价格透明,毛利率一般较低,而钻石作为一种被营销手段打造出来和爱情强绑定的符号,本身的溢价和毛利空间远远高于金子。

只做镶嵌类(DR钻戒)的迪阿股份,毛利率近三年均稳在70%上下。而镶嵌类为周六福贡献了近30%的营收,比除迪阿外的对手都高了不少,毛利率水平也随之拉高。

从加盟商身上赚到的服务费(由品牌使用费和特许经营费构成)则是更夸张的暴利。

周六福的加盟店占比水平是业内顶尖,高达98%,而招股书显示,按目前的加盟政策每新增一家加盟店,周六福都能从加盟商身上一次性收取18.5-35万元不等的服务费,且往后每年还能有11-25万元的续约费用。

从加盟商那里赚到的服务费占到了周六福营收的17.5%,而服务费的毛利率可以高达99%。

先找他们要服务费,完了还可以把货压给加盟商,一只羊薅两遍,这钱赚得是真的爽。

当然客观地说,近三年来周六福一直在发展线上渠道和自营店,加盟店的营收占比也从2019年的84.6%下降到64.7%。

但引人联想的是,此前周六福冲刺IPO时就被证监会发审委质疑对加盟依赖程度太高,因而这几年周六福的“转型”,到底是真心想调整业务模式,还是别有目的,就很值得玩味了。

03 虽然赢不了,躺赚也挺好

周六福和周大福之间有关系吗?老实说,没啥关系。

很多人以为周大福、周生生、周六福、周百福、周大生这些“周氏成员”出自一家。

但实际上,周大福创办于1929年,是国内最大的老牌珠宝商,行业地位很高,四条九金(也就是含金量为99.99%的足金)的概念就是它首创的,“周氏家族”里也就1934年诞生的周生生和它沾点创始人的同乡地缘关系,至于什么周六福、周大生,其实都只有二十年上下的历史,并且也和周大福没任何联系。

“既然周大福是好的,那么姓周的兄弟应该也差不了多少。”这些品牌取名的时候大概都是这个心态了。

所以如果硬要说的话,周六福和周大福之间大概就是一个高配版的李鬼和李逵之间的关系。

只不过冒充李逵的李鬼被一斧头劈了,可珠宝行业的李鬼非但没死,还活得挺滋润。

何哉?盖因市场散大,一家吃不下,渠道为王,别的白搭。

如前所述,黄金珠宝市场高度分散、集中度低,八成以上的市场份额曾长期被区域性小品牌占据。且国内已有以水贝为代表的成熟加工及供应体系,行业的进入门槛较低,真正的壁垒还在于下游的销售渠道。

但这种所谓“渠道壁垒”,与科技行业靠人才和资金硬刚出来的技术壁垒有本质区别,很多时候真就是谁先拿下一块商铺、开出一家店,谁在当地就能赢,就这么简单粗暴但有效。

这家公司比起“珠宝商”更像是“珠宝渠道商”:赚钱主要靠加盟,产品设计生产几乎靠委外加工——当然,业内的其他玩家也大多如此,只是周六福的情况程度较甚。

但在市场集中度低、赢家也无法通吃的情境下,老二老三甚至老十能分到的可不是残羹剩饭,而是地地道道的大块肉骨,一口下去都是美汁汁儿的那种——甚至还可能比老大吃得更香:

拥有4502家门店的“缝合怪”周大生去年赚了12个亿,净利率13.4%,周六福的净利率也高达15.2%,均高于周大福的8.8%和老凤祥的4.17%。当然了,周大福一年净赚54个亿。

躺着赚到的钱可能不多,但一定很爽。

04 尾声

一个敏感的事实是:中国作为近几十年才飞速崛起的后发国家,在通过做世界工厂积累了成熟产业链资源后,近几年随着市场环境成熟,才逐渐开始涌现一批本土新品牌。

只不过由于种种原因,这些新品牌新国货,例如名创优品、网易严选、元气森林,身上都多多少少能看到一些国外品牌的影子。

若仅从商业角度考虑,这本身问题不大:没条件时先“借鉴”苟着,等有条件了再做原创起飞,到时候一雪前耻,无人知你是哪个山头的混混出身。

但问题在于:倘若躺着也能赚钱,还有努力奔跑的必要吗?

细看周六福,它从起家的名字,到后来的产品设计,甚至是下沉与上线的发展路线,都能找到大哥周大福的影子,产品设计和生产也基本依靠委外加工,但就是这样一家公司,仍然每年有数亿元的利润,依靠渠道能力和加盟商舒服赚钱。

Follower打不过Leader,但如果躺着都能赚钱,打不打得过又有什么关系呢?

毕竟,创新永远意味着风险,“借鉴”却大概率稳赚不赔,这也是国内无数行业并不少见的现象。

只是,“从来如此,便对么?”

[1] 周六福招股书

[2] 颜值时代下,珠宝多场景渗透率提升与线上直播打开新空间,万联证券

[3] 黄金珠宝深度:千秋之业,品牌渠道为王 ,国海证券

[4] 时光之璀璨果实,以岁月匠心为城池,中信证券

[5] 传言遍地是黄金的“水贝”,现在辉煌还在吗?花样深圳

视觉设计:远川设计部

责任编辑:周哲浩

研究支持:张泽一

评论