记者|张乔遇

全球碳达峰、碳中和大背景下,我国五大发电集团不断将旗下新能源相关业务整合独立登陆资本市场。

近日,中国华电旗下风力发电、太阳能发电为主的新能源业务最终整合的唯一平台——华电新能源集团股份有限公司(简称:华电新能)向主板递交IPO上市申请。

华电新能本轮拟募集资金额度高达300亿元,其中90亿元用于补充流动资金;210亿元用于投资风电、太阳能发电项目。

一方面,可再生能源补贴政策的退坡,让新备案的部分光伏电站项目和风电项目失去了中央财政补贴优势,行业装机增速下滑。

另一方面,对于华电新能存量已纳入补贴范围的项目而言,可再生能源补贴还有三百亿未能到账,可再生能源补贴回款周期的延长带来的公司的资产负债率高企,内部债务问题严峻。

补贴退坡

华电新能的主营业务为风力发电、太阳能发电为主的新能源项目的开发、投资和运营。

2021年6月,国家发展改革委发布《关于2021年新能源上网电价政策有关事项的通知》,2021年起,对新备案集中式光伏电站、工商业分布光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

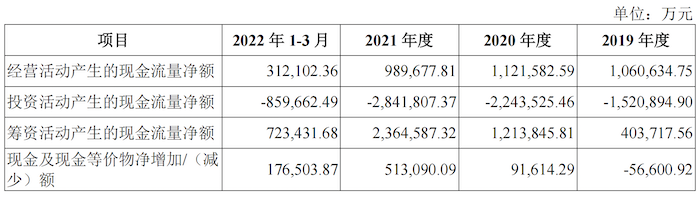

可再生能源的补贴资金由国家财政安排,对于华电新能存量已纳入补贴范围的项目而言,2019年至2021年1-3月(报告期),华电新能应收可再生能源补贴款账面余额分别为155.36亿元、190.67亿元、297.13亿元和325.94亿元,账面余额较大。

而现阶段公司债务压力不容小觑。2020年开始,华电新能的资产负债率已破70%,截至2022年3月,华电新能的流动负债为632.92亿元,已超流动资产497.59亿元。

其中流动负债的主要构成——短期借款金额高达336.84亿元,应付账款金额也有165.60万元,合计高达502.44亿元。同时,公司流动资金中主要项目货币资金金额仅110.15亿元,应收账款金额为338.97亿元,合计449.12亿元,已难以覆盖上述流动负债主力。另公司长期借款金额还高达780.09亿元。

新能源发电行业的主要成本支出在于上游设备购买和工程建设,其中风机设备、光伏电池和组件设备的采购成本占电站全部投资比重最大,约为采购总成本的40%-60%。营业成本即风电和太阳能光伏发电站的固定资产折旧费用。

2021年,华电新能投资风电和太阳能项目而购建的固定资产、无形资产和其他长期资产发生了282.55亿元现金流出,较2020年同比增长18%,而该年投资流入资金总计不足10亿元,按照这个增速,2021年华电新能购建固定资产、无形资产和长期资产支出或高达333.41亿元。

2021年,华电新能日常经营活动赚到的现金净额98.97亿元与投资活动赚到的现金净额-284.18亿元合计为-185.21亿元。可以看到,虽然公司2021年净利润78.40亿元,但“现金”并非“真实”的流进了口袋。

值得注意的是,2021年,华电新能收入216.09亿元,该年日常销售商品、提供劳务收到的现金只有152.19亿元,相较于收入同比增长31.39%的漂亮业绩,公司该年销售商品提供劳务收到的现金实际只同比增长了4.68%。

据此推断,补贴政策的退坡和公司大量投资项目下,公司营运资金逐渐紧张。

2021年,华电新能取得战略投资者中国人寿、国新建信、山东发展、国家绿色基金等多名投资者共150亿元投资款维持经营,此轮上市拟募集资金300亿元,其中90亿元用于补充现金流。

发行前,华电福瑞持有公司52.40%的股份,系控股股东,二股东华电国际持有公司31.03%的股份。公司实控人中国华电通过上述两家公司合计持有华电新能83.43%的股份。

装机增速下滑

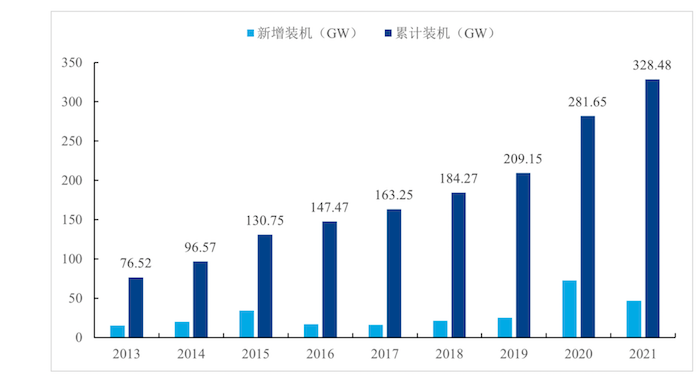

国家能源局发布的数据显示,2021年中国风电新增装机量4757万千瓦,较去年下降四成。这一现象也表现在华电新能上,2020年、2021年华电新能装机量同比增长32.74%、14.09%,有所下滑。

业内人士表示:“行业此前预计2021年的新增装机量在4500万千瓦左右,这一新增装机量仍在行业预期范畴内。”

而去年风电新增装机量缩水的主因离不开补贴退坡政策的影响,2021年陆上风电出现抢装潮,装机量直达历史最高值。抢装潮结束后,陆上新增装机量高位回落。

截至2022年3月,华电新能的控股发电项目装机容量为2724.00万千瓦,其中风电装机容量2058.26万千瓦,太阳能发电装机容量665.74万千瓦。

目前,我国新能源发电领域的主力军仍是我国五大发电集团(华能集团、大唐集团、国家能源集团、中国华电和国家电投),占据龙头地位,并拥有40%左右的市场份额。

如华能集团的新能源发电业务主要分布于华能国际(600011.SH/0902.HK)和华能新能源;大唐集团新能源发电业务主要分布于大唐新能源(1798.HK)和大唐发电(601991.SH/0991.HK);国家能源集团的新能源发电业务主要集中于龙源电力(001289.SZ)和国电电力(600795.SH)公司体内。

公司可比的新能源发电公司分别为龙源电力(001289.SZ/0916.HK)、大唐新能源(1798.HK)、节能风电(601016.SH)、太阳能(000591.SZ)、三峡能源(600905.SH)。

从装机容量角度分析,龙源电力在风电上更胜一筹。2021年,龙源电力风电控股装机容量2366.8万千瓦,市占率(占全国风力发电市场份额的比重)为7.2%,华电新能2021年风电装机容量为2086.61万千瓦,市占率为6.35%。

在太阳能发电项目上,中节太阳能(000591.SZ)紧随公司后。2021年公司太阳能发电装机容量650.82万千瓦,市占率2.12%,中节太阳能装机量609万千瓦,市占率约1.99%。

招股书显示,华电新能是国内最大的新能源公司,主要资产遍布国内30个省(直辖市、自治区)。据此可以推测,在风电、太阳能发电领域,国内公司市占率普遍还处于较低水平。

“弃风”“弃光”现象仍存在

公司风电、太阳能发电毛利率超50%,而2021年受燃料成本上涨影响,一些煤电企业的毛利率已降至负值。但风电、太阳能发电行业或因早期价格过低、扶持政策难落实以及地区消纳能力不足等制约一直难有发展。

我国风力发电、太阳能发电装机规模曾在早几年曾出现大规模上涨,2006年-2008年间,先后在国家政策支持下,我国风电、太阳能发电进入高速发展。

其中,风电在2010年新增装机容量超18.9GW,以占全球新增装机48%的份额跃居世界第一。太阳能光伏发电应用市场的新增装机容量在2013年达到10.95GW,首次超越德国成为全球第一大太阳能光伏市场。

但由于当时技术条件所限,限电导致发电企业的部分风资源和光资源无法得到充分利用,带来的“弃风”“弃光”问题凸显。

2016年我国弃风率达到17%,2015年我国甘肃、新疆的弃光率分别达到31%、26%,随之而来的一大批行业企业破产清算。曾经风光无限的光伏领头羊赛维LDK、无锡尚德、超日太阳、汉能等多在2013年-2015年间集中因爆发债务危机破产。

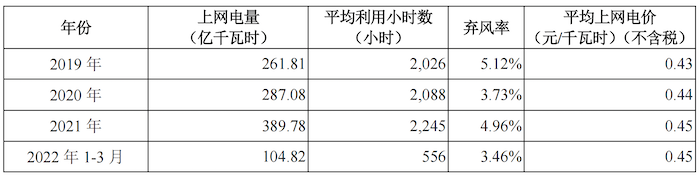

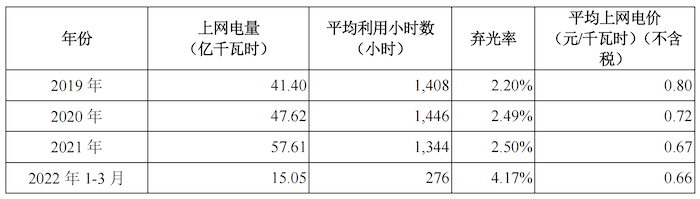

目前,我国企业“弃风”“弃光”现象仍存在。报告期,华电新能弃风率分别为5.12%、3.73%、4.96%和3.46%;弃光率分别为2.20%、2.49%、2.50%和4.17%,但较五年前已有降低。

广宇发展曾公开表示:风光项目投产后,影响收益率的主要因素是弃风弃光率和电价变化。

值得注意的是,报告期公司太阳能发电的平均上网电价呈下滑趋势。

评论