记者 |

资本市场再添一家新能源开发公司,上市两日实现两连板涨停。

7月27日,新疆立新能源股份有限公司(下称立新能源,001258.SZ)正式登陆深交所主板市场,发行价3.38元,当日开盘涨幅20%,后以44.08%的涨幅封板,收于4.87元/股。

7月28日,立新能源再次涨停,收于5.36元/股,涨幅10.06%,市值50亿元,两日股价累计涨幅58.58%。

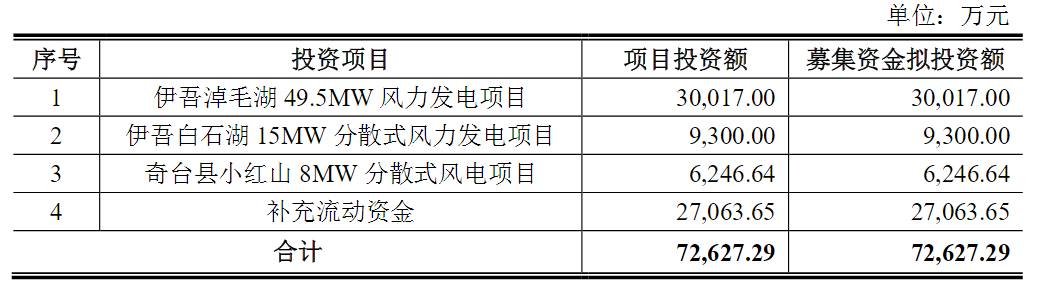

此次上市,立新能源公开发行2.33亿新股,募集资金7.887亿元,主要用于三个风电项目和补充流动资金。三个风电项目分别为伊吾淖毛湖49.5兆瓦风电项目、伊吾白石湖15兆瓦分散式风电项目、奇台县小红山8兆瓦分散式风电项目。

募投项目建成后,该公司风电装机容量将增加72.5兆瓦,占其去年末风电场总装机容量的12.69%。此外,有望降低其资产负债率,缓解资金压力。

立新能源成立于2013年8月,主营风电、光伏发电项目的投资开发和建设运营,风电营收贡献率54.03%,光伏营收贡献率45.89%,风光电站主要位于新疆北部地区。

该公司的控股股东为新疆新能源(集团)有限责任公司,为后者风光发电项目开发与投资的唯一平台,实控人为新疆国资委。

该公司风电和光伏装机容量,在全国市场份额均为0.17%,相较于大型央企或传统巨型能源企业,规模并不占优势。

截至2021年底,其风光发电累计装机1101.5兆瓦,涵盖六座风电场、九座光伏电站的并网运营。另有三个容量153兆瓦的风光项目在建。最大客户为国网新疆电力有限公司,业务收入占比在90%以上。

该公司具有区位优势。新疆是全国风资源最丰富的地区之一,各地区为国内I类、III类风能资源区,I类、II类太阳能资源区。

但新疆地区弃风率、弃光率水平长期高于全国平均水平,立新能源也存在弃风、弃光限电风险。

招股书显示,2018年-2020年,立新能源的电站弃风率分别为32.78%、18.55%和17.55%,高于全国同期7%、4%和3%,大幅超过了国家发改委、国家能源局规定的5%的弃风率标准。

立新能源还存在应收账款规模较大,以及可再生能源补贴款收回周期较长的风险。

2019-2021年,其应收账款期末金额分别为9.54亿元、12.94亿元及16.56亿元,占当期营收的比例高达153.21%、198.17%及206.71%。其应收账款主要为电价补贴款。

政府补贴额度在其营收结构中占比大,甚至超过利润。2018-2020年,立新能源补贴确认收入占各期收入的比重高达66.29%、69.14%、68.48%。

如果应收的可再生能源补贴款收回周期持续变长,或受限于融资渠道有限而不能及时进行融资,该公司将面临一定偿债风险。

近年来,立新能源的资产负债率处于70%以上。2021年末,其资产负债率73.16%,高于同行业平均61.81%。该公司称,因尚未上市,融资渠道主要为银行贷款融资。同行业公司融资渠道相对丰富,股权融资金额占比相对较高,使得资产负债率相对较低。

因部分电站项目“未批先建”或违法用地,立新能源还曾遭受多次主管部门的行政处罚。

近年来,该公司营收、净利润呈现逐年增长态势。2019-2021年实现营收6.23亿元、6.53亿元和8.01亿,同比涨幅4.82%、22.66%;实现归母净利润1.01亿元、1.18亿元、1.43亿元,同比增幅16.89%、21.24%。

2022年一季度,立新能源实现营收1.74亿元,降幅4.35%;归母净利润0.28亿元,下滑3.61%。该公司称,业绩下滑的主要原因是风资源条件的波动,该因素存在一定偶发性,对未来的经营业绩不具有持续影响。

该公司预计今年上半年营收在4.4亿-4.5亿元,较去年同期增长3.74%-5.77%;归母净利润0.75亿-0.819亿,同比增长3.25%-11.9%。

立新能源称,未来将重点跟进“疆电外送”通道、南疆能源基地等区域规划实施进度,积极开发规划内的新能源项目,并密切关注疆外交直流特高压通道和能源大型基地配套的新能源项目,争取项目开发权。

评论