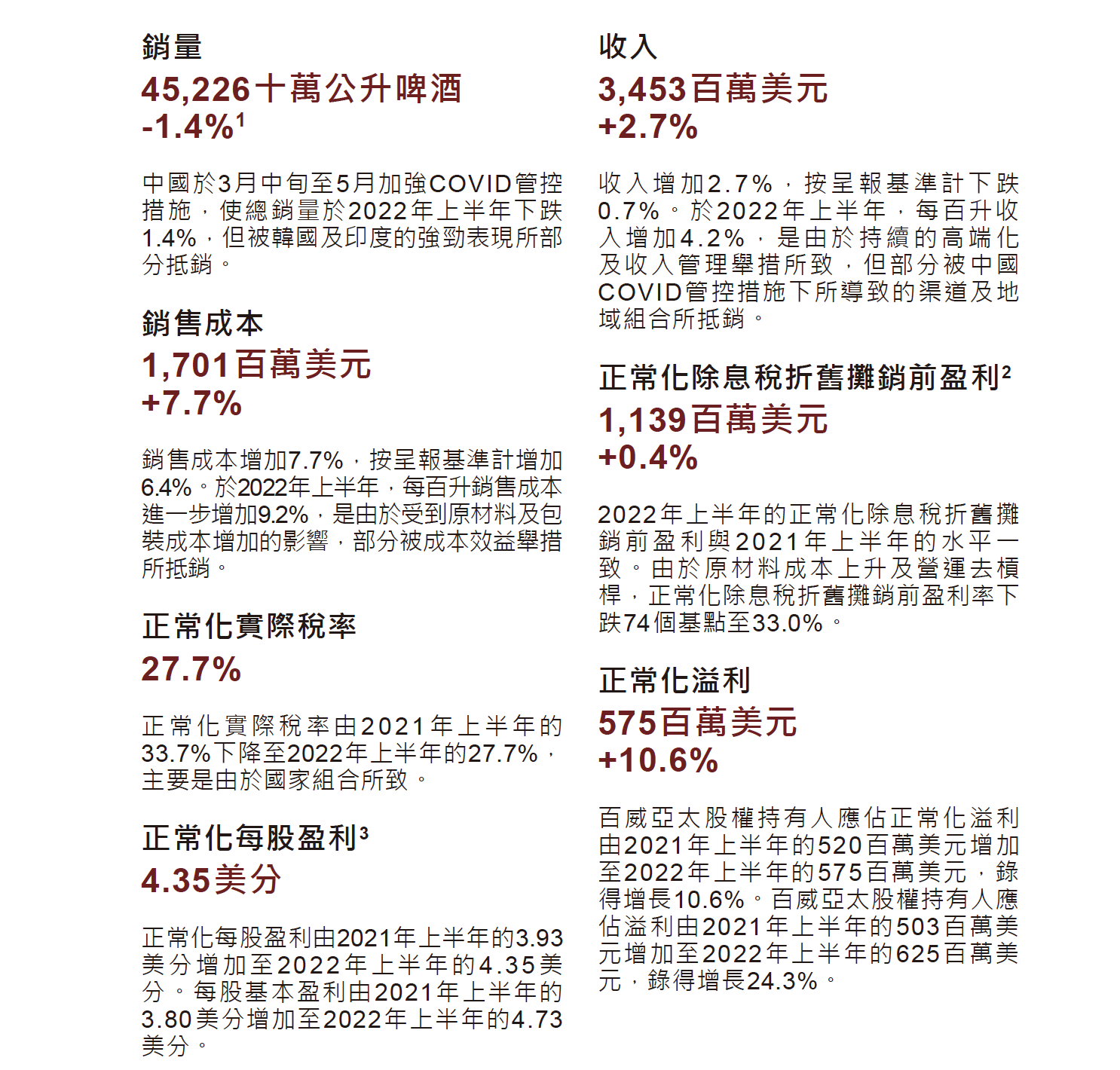

7月28日,百威亚太控股有限公司(以下简称“百威亚太”)发布上半年业绩报告显示,今年上半年,实现营业收入34.53亿美元,同比提升2.7%;总销量45.23亿公升啤酒,同比减少1.4%;股权持有人应占溢利6.25亿美元,同比增加24.25%;每股盈利4.73美分。

值得注意的是,今年上半年,百威亚太销售成本为17.01亿美元,同比提升7.7%。

对于成本提升,百威亚太指出,于2022年上半年,每百升销售成本进一步增加9.2%,是由于受到原材料及包装成本增加的影响,部分被成本效益举措所抵销。

近年来,原材料价格上升逐步影响着啤酒企业,导致成本提升,并压缩了企业以及渠道商的利润空间。为提升受原材料价格而被动压缩的利润空间,部分酒企选择以提升产品价格来对冲该影响。

据公开报道显示,百威亚太曾于2021年四季度和2022年一季度上调产品价格,涨价幅度参考CPI,为中单位数。

在半年报发布同日举办的业绩说明会上,杨克在回答界面新闻提问时表示,百威亚太预计大宗商品价格上涨在今年第二季度和第三季度最为明显,并采取套期保值等手段降低大宗商品成本的波动。此外,百威亚太还采取高端化、收入管理和效率管理等措施减轻成本压力。

针对啤酒产品涨价,中国食品产业分析师朱丹蓬向界面新闻指出:“啤酒涨价的刚需度会较高,因此玻璃瓶、物流等关联性行业涨价导致啤酒酒企迫于无奈进行涨价。若这部分价格上涨在渠道消化,则会压缩渠道商利润。因此,在保证企业自身以及渠道利润不受上下游产业涨价影响的情况下,啤酒企业提价既是被动,也是主动,两者相结合。”

除成本外,从销售区域以及渠道来看,根据公告显示,中国市场销量及收入在2022年第二季度分別下跌6.5%及4.9%。对此,业内人士指出,中国市场波动从一定程度上会导致百威亚太整体业绩波动。但作为具有强大市场潜力的中国市场而言,随着目前市场渠道以及消费场景逐步恢复,下半年百威亚太的市场表现以及业绩表现也将有所提升。

关于渠道表现,百威亚太在公告中指出,中国市场,渠道调整的情况(包括夜场及餐厅)于4月达到顶峰,并于5月至6月逐渐放宽,情况逐月好转。

作为高端啤酒重要的渠道之一,夜场渠道长期以来是销售收入主要贡献者。针对夜场渠道情况,百威亚太首席执行官杨克在接受界面新闻采访时表示:“夜场可能是销售渠道中受影响最大的。但近年来,夜间消费场景逐渐转向西式酒吧等场所,这对于超高端品牌更重要,多年来我们也持续进行了投资。此外,百威亚太也向零售渠道和更多渠道进行了部分资源转移。我们仍然相信,夜场是很有吸引力的渠道之一,但也看到了近年发生的变化。未来,我们可以在不同的销售渠道之间动态地转移资源。同时,我们还将继续发挥在电商平台的优势,深化与电商平台的合作,拓宽销售渠道。”

针对国内市场表现,近日,界面新闻走访了北京部分终端市场发现,随着啤酒旺季持续,百威亚太旗下产品在商超端以及餐饮端销量逐步恢复。其中,在餐饮渠道,界面新闻在走访簋街等餐饮聚集地发现,目前在堂食开放后,啤酒消费也逐渐恢复,从品牌上多以百威啤酒等进口产品为主。

对此,业内人士指出,高端啤酒品牌旗下产品无论是如今逐步恢复的餐饮渠道,还是仍待恢复的夜店渠道,都是主要销售产品品牌,其中以百威啤酒等进口啤酒为主。得益于高端化红利在国内市场中不断释放,使得高端产品抗击风险的能力相对更强,因此在受到影响后,也能快速回暖。

当下高端化产品率先复苏的现象,在百威亚太发布的公告中也有所体现。根据公告显示,在中国市场中,6月销量回复并录得高个位数增长,同时集团的高端及超高端产品组合提升至双位数增长。在2022年上半年,集团在中国市场继续投资于高端化及收入管理措施,带动每百升收入增加2.4%。集团的高端化仍在持续,百威及超高端产品组合的销量占比不断增加。

评论