记者 |

编辑 | 陈菲遐

金山云(KC.US)申请港股双重上市的A1申请资料已在香港交易所网站披露。

金山云是金山软件(3888.HK)旗下云计算企业,于2020年5月赴美上市。受益于当时市场对互联网公司追捧有加,金山云股价在2021年初最高达到74.67美元/股。不过,如今公司股价仅为3.47美元/股,已是比“脚踝斩”更惨的“脚趾斩”了。

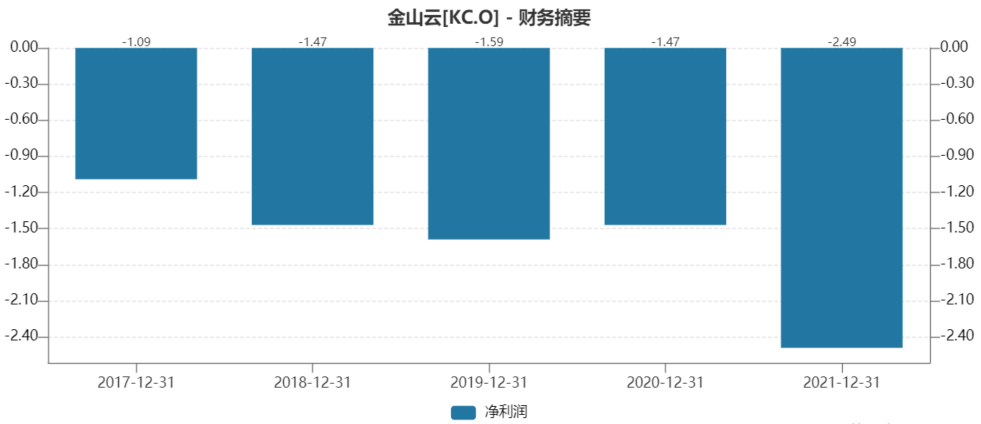

从收入规模看,金山云从2017年的1.89亿美元增长至2021年的14.21亿美元,然而代价是持续融资烧钱。同期,这家公司的亏损从1.09亿元扩大至2.49亿元。

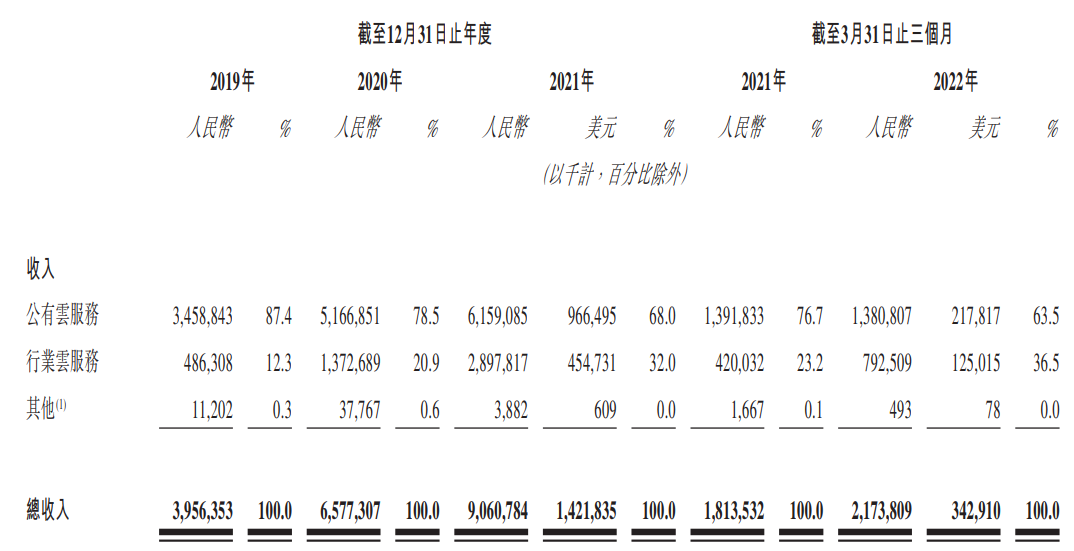

金山云并非没有为扭亏做过努力。2019年到2021年,公司持续压缩公有云服务收入占比,从2019年的87.4%下降至2021年的68%,与此同时行业云的服务收入占比相应增加。

金山云并没有披露公有云服务和行业云服务的毛利率,但从A股两家云计算公司优刻得(688158.SSH)和青云科技(688316.SH)的情况看,公有云业务都是亏损重灾区。优刻得和青云科技2021年公有云业务毛利率分别为-0.13%和-32.37%。

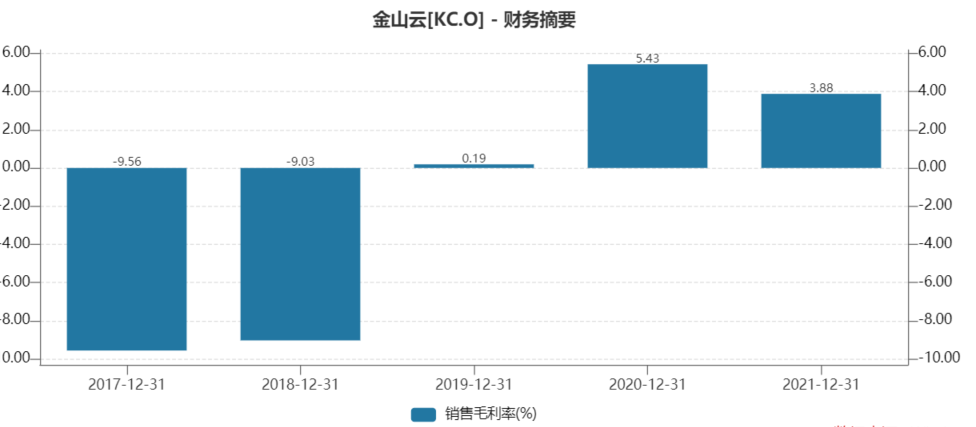

金山云的毛利率从2017年到2020年随着规模效应而不断改善,但这一趋势在2021年被打断,公司毛利率从5.43%降至3.88%。

2021年是国内互联网行业整体增长放缓,而互联网行业是公有云服务的重要收入来源。与此同时,三大运营商也在抢占云计算市场的份额,加速行业内卷。2021年,天翼云、移动云和联通云的营收分别同比增长102%、114%和46%,大大超过行业整体增速。

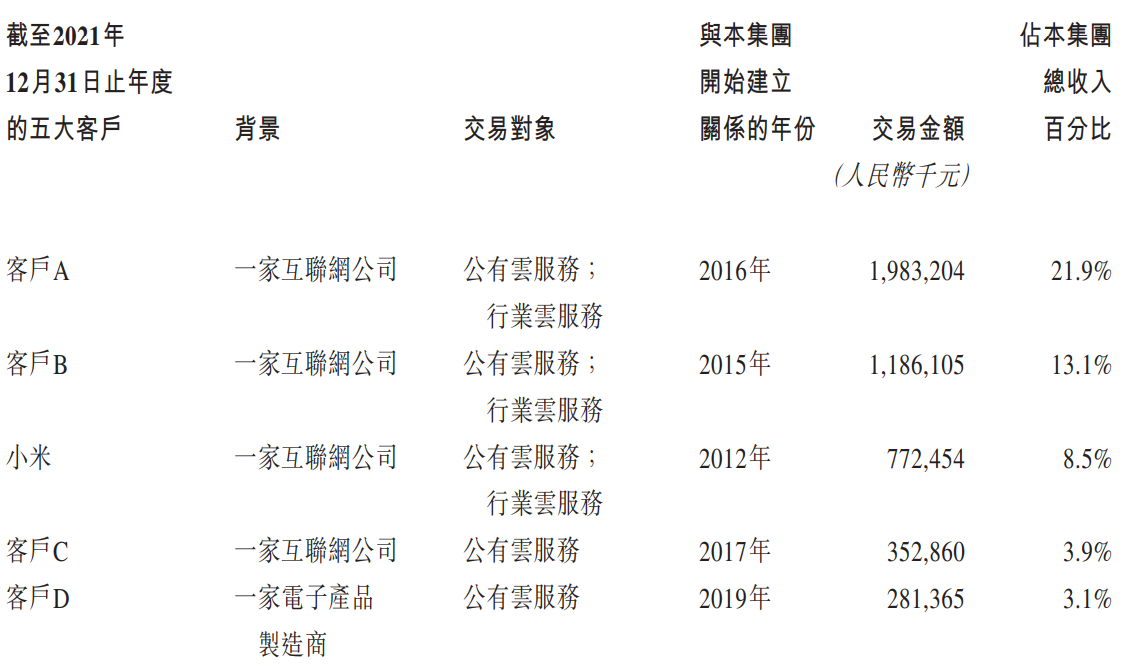

这一系列因素导致金山云在2021年面临更大竞争压力。从客户结构看,公司2021年前五大客户中,有四家是互联网公司。

2022年一季度,金山云毛利率继续承压,3.68%的毛利率相比上年同期下降2.74个百分点。

在国内中型或以上公有云厂商中,金山云是唯一一家“孤悬海外”的。阿里云的母公司阿里巴巴集团此前已经在港股上市,近期申请双重主要上市,腾讯云作为腾讯控股的子公司,相当于是在港股上市,三大运营商均已经完成A+H上市,优刻得则是在科创板上市。

国家网信办、国家发展改革委等13部门修订的《网络安全审查办法》中,多条指向“关键信息基础设施运营者”。其中,第三十四条规定,关键信息基础设施运营者采购的云计算服务,应当通过国家网信部门会同国务院有关部门组织的安全评估。第三十七条第二款则规定,关键信息基础设施运营者向境外提供个人信息,应当通过国家网信部门组织的数据出境安全评估。

虽然金山云目前尚未被认定为“关键信息基础设施运营者”,但公司在申请材料中也指出,中国政府机关在认定关键键信息基础设施以及解释及执行该等法规方面拥有酌情权。

根据2021年7月30日国务院颁布的《关键信息基础设施安全保护条例》,中国重要行业和领域的政府主管部门根据认定规则负责组织认定本行业、本领域的关键信息基础设施,及时将认定结果通知运营者,并通报国务院公安部门。

对于金山云来说,赴美上市并不是一步好棋,此次回港上市已经是不容有失。

评论