记者|李馨婷

近日,证监会批复同意了恒烁半导体(合肥)股份有限公司(以下简称“恒烁”)的科创板IPO申请,借国产替代进口的势头,这家合肥本土芯片企业来到了上市门口。

恒烁的主营业务是存储芯片和MCU芯片的研发、设计及销售,产品包括NOR Flash存储芯片和基于Arm®Cortex®-M0+内核架构的通用32位MCU芯片。

公司计划募资7.54亿元,其中,2.03亿元用于NOR闪存芯片升级研发及产业化项目,1.77亿元用于通用MCU芯片升级研发及产业化项目,1.23亿元用于CiNOR 存算一体 AI 推理芯片研发项目,2.5亿元用于发展与科技储备项目。

近几年,在国际政治局势变化、新冠肺炎疫情导致芯片下游需求增加的背景下,国家对半导体行业加大支持,中低端芯片国产替代进口趋势明显,恒烁等国内芯片企业因此获益,盈利数据向好。

报告期内(2019年-2021年),恒烁主营业务收入从1.28亿元上涨到了5.74亿元。

但从硬实力上看,恒烁产品线单一,核心技术部分依赖武汉新芯技术授权,量产靠代工,主要客户没有知名品牌,上市似乎主要是仰仗时运。

营收连年翻倍,但产品线单一

恒烁从2020年开始扭亏为盈,综合收益1979.6万,并持续增长,2021年收益高达1.47亿元。报告期内,主营业务收入分别为1.28亿元、2.50亿元、5.74亿元,几乎每年都在翻倍增长。各期综合毛利率为16.68%、25.36%和40.83%,也是逐年上升。

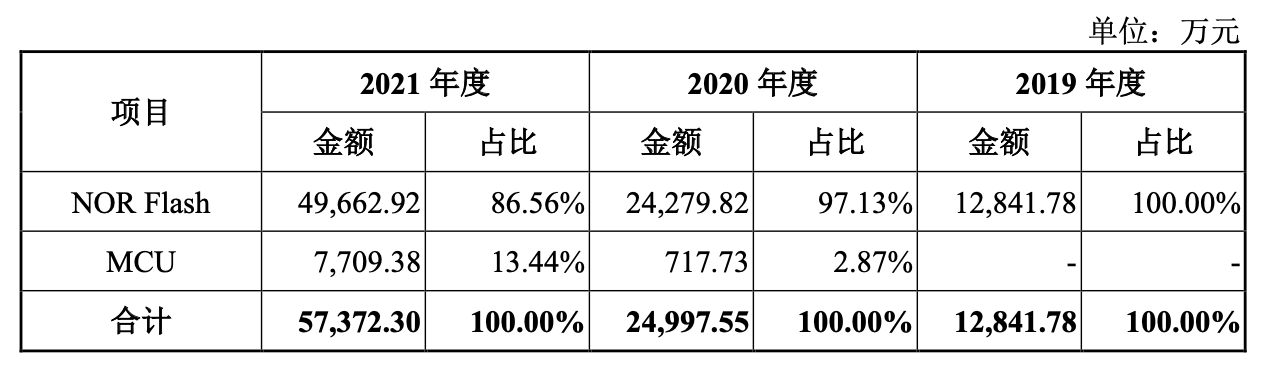

公司主营业务收入来自NOR Flash存储芯片和MCU芯片,其中MCU芯片2020年才开始实现销售,因此,NOR Flash贡献了恒烁的大部分营收。报告期内NOR Flash收入分别为1.28亿元、2.43亿元及4.97亿元,占主营业务收入100%、86.56%、97.13%。

而全球NOR Flash市场规模并不大,据IC Insights统计,2020年全球存储芯片市场规模达1267亿美元,其中DRAM和NAND Flash市场规模较大,占比分别为53%和44%,NOR Flash占比仅为2%。

即使仅把目光放到NOR Flash市场,恒烁也不占优势。

招股书显示,公司量产销售的NOR Flash均为128Mb及以下的中小容量产品,且主要应用于消费电子领域。

与之相对的,同行业龙头企业产品线丰富,包括NOR Flash、NAND和DRAM等,NOR Flash产品容量涵盖1Mb-1Gb,且在消费电子、工业、汽车电子及军工等领域均具有布局。

随着下游市场需求的快速增长,华邦、旺宏、兆易创新、赛普拉斯、美光等NOR Flash龙头企业,凭借技术和资金实力,不断拓展市场,恒烁与头部企业尚有差距。

部分技术依赖武汉新芯,研发投入不足

恒烁采用Fabless经营模式,公司负责芯片的研发、设计和销售,晶圆代工、晶圆测试和芯片封测等环节通过委外方式实现。

相应地,晶圆代工厂、晶圆测试厂、芯片封测厂等是恒烁的主要供应商。其中,武汉新芯为主要晶圆代工供应商,在报告期内公司向其采购金额分别为7,704.54万元、12,257.36万元和24,344.99万元,占NOR Flash晶圆采购比例分别为83.76%、74.63%和73.62%。

除去这层关系,恒烁还与武汉新芯存在双向技术授权。

恒烁向武汉新芯授权19款NOR Flash产品,并通过共享知识产权许可对方以自有品牌进行销售。另一边,2020年开始在恒烁业务中占有一席之地的MCU产品,则是依赖武汉新芯的技术授权生产,授权技术使用期10年。恒烁在招股书中表示,在MCU产品技术上对武汉新芯存在一定依赖。

恒烁在自研技术上的投入并不突出,报告期内研发投入分别为1,835.93万元、2,178.84万元和4,705.22万元,呈上升趋势,但研发投入占营业收入的比重分别为13.74%、8.66%和8.17%,下降明显。

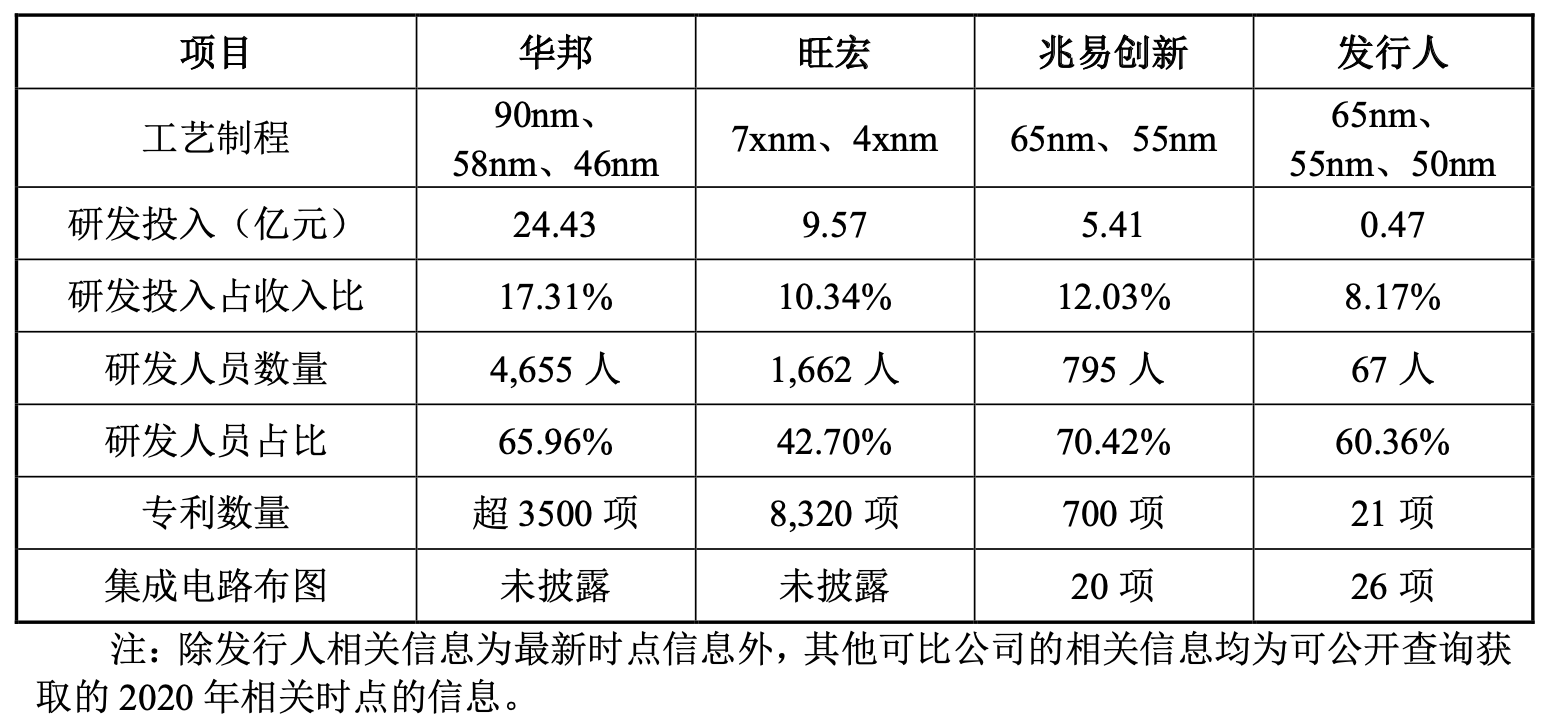

从工艺制程来看,资料显示,华邦早在2015年就已实现46nm量产,旺宏也在2019年实现48nm量产,而恒烁2015年完成第一款NOR Flash产品六片,采用65nm工艺制程,到2020年才实现50nm量产销售,落后于同行。

NOR Flash的研发难度一般随容量变大而增加,恒烁的NOR Flash产品容量在1Mb~128Mb,大容量仍在研发中,而华邦、旺宏、兆易创新等同行公司已经可以提供2GB的超大容量产品。

与其他行业龙头相比,恒烁的产品研发投入、研发人员数量及知识产权数量等都处在较低水平。

白牌客户居多,主要客户被证监会监管

恒烁的主要客户是杰理科技、乐鑫科技、泰凌微电子、芯海科技、兆讯恒达、翱捷科技、上海巨微及赛腾微等白牌企业。由于销售路径分散,无法准确统计各终端的销售情况,据估计,恒烁对白牌厂商的销售收入占比在85%以上。

虽然招股书称公司多款产品进入小米、360、OPPO、星网锐捷、新大陆、中兴、联想、奇瑞汽车、江铃汽车及欧菲光等终端用户供应链体系,但这可能是经销商的杰作,恒烁未与知名品牌建立合作关系。

2019年至2021年三年间,公司第一大客户均为杰理科技,收入占比分别为42.05%、23.50%及10.89%。但这位大客户自身就存在问题,2021年1月因财务、内控方面存在违规而被证监会采取行政监管措施。

恒烁还曾陷入与这位大客户的退货风波。2021年11月,杰理科技因低电压应用时Flash读写偶发性出错产生的产品适配性问题发生退货2,109.52万元。虽然该批次退货在优化后二次销售,但销售金额仅282.54万元,给恒烁带来一定损失。不过公司表示,退货是正常事件,与杰里科技的其他交易未受影响。

评论