文|掘物新消费

最近,华熙生物(688363.SH)公布了其年中财报。据财报显示,华熙生物2022年上半年净研发费用、销售费用和管理费用增速均超过营收增速。为了挽回市值,华熙生物这回真是下了“血本”。

去年,受多重因素的冲击,医美概念板块两大龙头股之一的华熙生物暴跌18.39%。高峰时期最高近1500亿元的市值,到今年3月仅剩540.2亿,不到一年时间,华熙生物市值蒸发近千亿元。而今年上半年,华熙生物在研发上投入8148.14万元,同比增长109.24%;销售费用5.66亿元,同比增长67.46%。一番操作后,华熙生物市值有所回升,截至本周约上涨至780亿元。

美容护肤赛道近年来风起云涌,但你方唱罢我登场的国货品牌,却都有着同一个隐忧!

01、营销玩得红红火火,为啥还是凉的快?

其实大部分女孩心里都明白、嘴上却从不承认的一个秘密,就是护肤品的作用往往并不明显。但每当一种新的保湿、抗衰、美白概念兴起时,大家还是愿意尝试一下,万一这次真管用了呢?护肤品牌也恰恰抓住了消费者的这一心理。

在这些国产品牌中,华熙生物以TO B起家,因此有着较强的技术储备。2016年,原本专注于B端业务的华熙生物开始向C端发力,开始生产玻尿酸成分护肤品,而其销售费用,也由2.84亿元快速增长到24.36亿元。但同时期,华熙生物的研发费用仅从2018年的0.53亿元,增加至2021年2.84亿元。截至21年底,销售费用是研发费用的8.6倍。

可这个数据,和其他国货品牌相比依然是小巫见大巫。据雪球数据统计,2021年薇诺娜母公司贝泰妮的销售费用是研发费用的14.9倍,佰草集母公司上海家化销售费用是研发费用的18.1倍,丸美母公司丸美股份销售费用是研发费用的14.7倍,珀莱雅销售费用是研发费用的26倍,御泥坊母公司水羊股份销售费用是研发费用的30.8倍。

在各个社交平台上,搞联名、玩跨界、请明星、赞助综艺节目,这些国货护肤品牌的营销玩法可谓五花八门。但只重视营销而轻忽研发导致的结果,就是近几年的美妆护肤排行榜几乎是一年一个大变样,没有哪家国货品牌可以长盛不衰,有网友一度戏称这是“铁打的国际大牌,流水的新兴国货”。

02、研发投入不足,国内市场拱手让人

国货品牌虽然一门心思通过营销抢市场,但消费者也不是傻子,中国护肤品市场更不是只有国货。美国护肤品牌有领先的技术,日本护肤品牌是出了名的低刺激,欧洲护肤品牌不断推出新概念。国货品牌的研发能力跟不上,直接导致了洋品牌的市占率难以撼动。

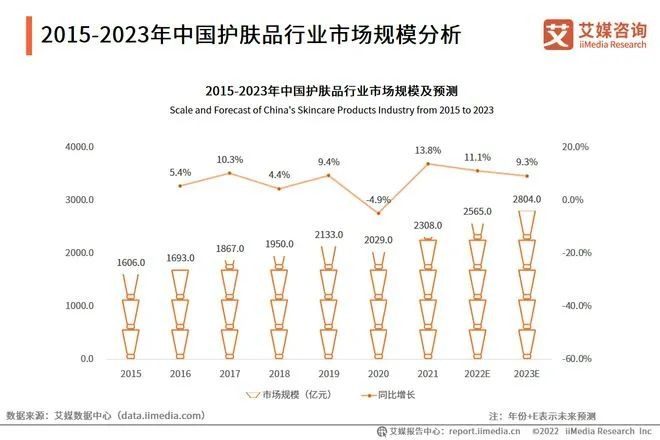

据艾媒的数据显示,中国护肤品行业整体呈增长态势,2021年市场规模为2308.0亿元,同比增长13.8%。预计到2023年,中国护肤品行业市场规模可达2804亿元。但如此庞大的市场规模之下,国货品牌能分到的蛋糕却并不多。

目前,我国护肤品市场主要由国际品牌占主导地位。其中,巴黎欧莱雅和雅诗兰黛市占率最高,分别为14.96%和8.73%。而根据欧睿公布的历年数据显示,2021年仅有百雀羚、伽蓝集团两大国货品牌登上中国护肤品市场排行的第 5 和第 6 名,TOP10品牌剩余席位被欧美日品牌占据。

国际品牌在产品研发方面,本就具备起步早、体量大等优势。可即便如此,洋品牌们依然没有放松在研发上的投入。数据显示,近五年来欧莱雅平均研发费用率在 3.3%左右,资生堂 2020 年研发费用率达到了4.3%。而据前瞻产业研究院数据显示,截止2022年1月,欧莱雅中国区专利申请344项,全球总数可达2483项。此外,雅诗兰黛集团在过去的 20 年里,研发支出占其收入比例保持在1%以上,其2019 财年研发支出金额超过2亿美元,研发团队人数超850人,拥有包括纽约、中国上海、日本在内的7个研发中心。

世界上最可怕的事,莫过于比你优秀的人还比你努力,国货品牌在研发上欠下的债,仅仅依靠营销手段很难弥补。

03、想要弯道超车,依然还有窗口

从洋品牌护肤品的发展规律来看,发扬自身特点,也许是一条弯道超车的路。

首先,如法国系的功效护肤品牌,多依托于当地的温泉等资源,而日系品牌则多注重酵素等具备东方特色的概念。而我国有丰富的药植资源和古老的中医技术,都是本土品牌能够倚仗的优势。福建三宝之一片仔癀珍珠霜,就是将国药发扬光大的典型,自80年代以来就畅销韩国和日本。

其次,专注于解决中国女性专有的皮肤问题,也是国货品牌可选的一条路。如日本就抓住了本国女性普遍存在的肌肤敏感问题,把“温和”、“纯净”两个概念研究到了极致。与日本消费者相似,中国女性敏感肌问题也较为普遍,闭口、发痒、刺痛、泛红等都是国货品牌亟待解决的本土消费者核心痛点。

另外值得注意的是,以Z世代为代表的男士护肤,也是国货品牌值得深挖的蓝海市场。

其实作为我们邻居的韩国,男性护肤品近二十年一直需求旺盛。公开信息显示,韩国男性对于个人形象的要求极高,因此养成了大量男性健身、美容的习惯。而在国内,男颜经济也已告别 “一支大宝走天下”的前护肤时代。据CBNData消费大数据显示,中国男士在护肤品类的选择上,呈现出显著的多元化趋势,基础洁面已无法满足日益多样的护肤需求。2021年线上Z世代男性护肤品类增速排名中,涂抹面膜位居第一,此外乳液和面霜、眼霜、化妆水等品类也正在高速增长。而男士专用品类如男士洁面、男士爽肤水呈现出负增长态势,这表明当前的男士护肤市场存在供给缺口,无法完全满足男性消费者日益细分、进阶的护肤需求。

说到底,中国市场其实有的是机会,而只有认真做好产品的国货品牌,才能在不断内卷的市场中好好活下去。

评论