本文经授权转自公众号 花卷财团|理财即生活(微信ID:huajuanlicai)

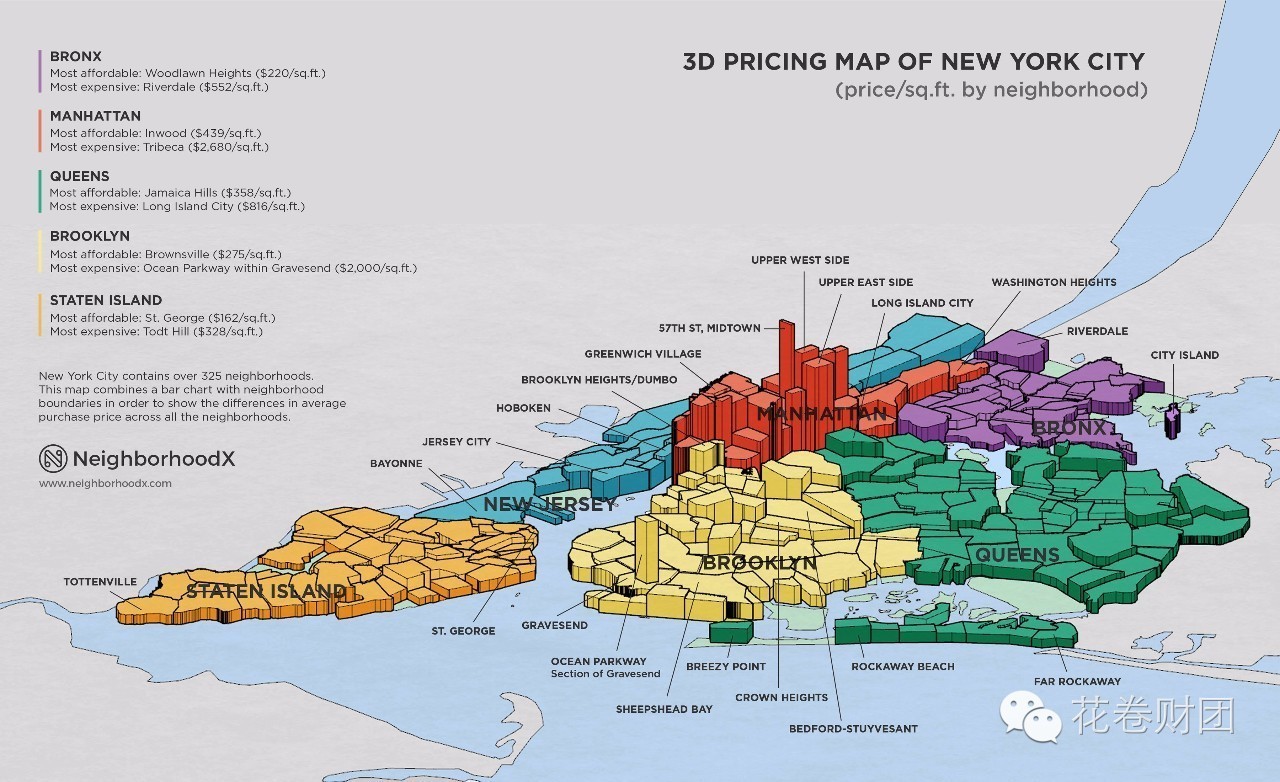

去纽约买房,最近一两年正在变成一种时髦的投资。除了人民币贬值、一线城市的房价疯狂飙升这些宏观因素之外,纽约作为金融、时尚和文化的聚集地,也自带光环,而且它比香港和伦敦还要便宜一些。如果你愿意在曼哈顿之外的区域买房,比如皇后区、Bronx,其实跟北京、上海的价格也差不了多少。

所以说,去纽约买房也不算是太遥远的事情。绿地、万科都已经在纽约中心区拿地,它们开发的楼盘中都有一大部分是针对国内投资者售卖的,尤其是那些一房一厅和一室户的户型,100万美元以下,首付3-4成,相对富裕的中产阶级都能承受。

不过你若真有想法去纽约买房,还是需要先了解一下纽约房地产是怎么回事,那里确实是一个跟中国很不一样的市场。

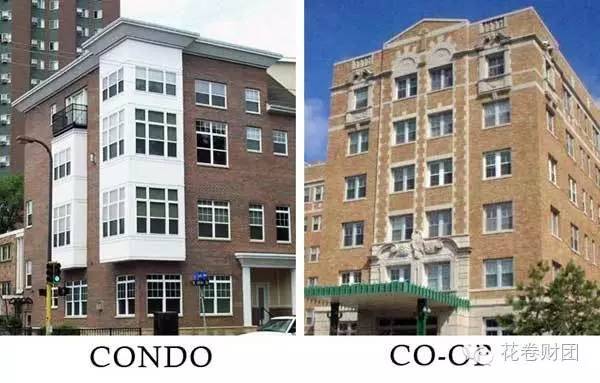

1、住宅分为两种:co-op和condo

在纽约,有种一奇怪的房产模式叫co-op,翻译成中文叫合作社。你可以这样理解co-op:整栋楼是一个公司,你买的是这家公司的一部分股份,但它不是上市公司,所以你不能自由买卖、出租,你需要经过这个公司董事会同意才能购买和使用。

每栋co-op都会有自己的委员会和居住准则:比如首付比例不能低过40%,不准养狗、购买房屋后3年内不准出租(更极端的也有不得出租的规定)等。无论你要买还是租co-op,都需要向委员会申请,提供自己的各种职业、收入和纳税证明等材料,用来说服他们你是一个有经济实力、而且不会违反委员会准则的“好人”。如果你看过“老友记”,大家住在市中心的房子都是co-op的。

建立在20年代到50年代的房子几乎都是co-op模式。如今在曼哈顿,co-op的比例大概占75%。

那剩下的25%就是condo了。Condo跟我们熟悉的住宅公寓差不多,基本上只要你买得起就可以自由买卖,也可以相对自由的出租。最近20年,纽约新建的住宅基本上都是condo。在80年代的时候,曼哈顿的condo比例只占15%左右。

虽然condo更现代、更方便,但自由是有代价的—— condo平均比co-op贵大概40%。因此对于真正想在纽约长期居住的,大部分人们还是最终选择co-op。

2、买方、卖方是两个不同中介

在美国,通常买方和卖方的中介是分开的。他们认为买房和卖方的立场不同,所以应当由不同的中介代表各自的利益去谈判,这是对双方最好的保护。一般卖房只会把房子交给一个中介代理,TA会经常举办Open House(公开看房日)。

而买房中介会根据你的需求帮你寻找合适的房源、帮你约看房、谈判价格、协助办理银行贷款。

当然,你也可以跨过买房中介自己直接去联系卖方中介,不过工作量非常大,除非你有明确的意向,比如某个新楼盘。总的来说,美国房地产市场相当复杂,不但每栋房子都有自己的规则,几乎可以说是一房一价,不同银行的评估标准和利率也不一样。所以海外投资者最好还是找个中介,而且最好是专门针对境外客户的专业中介。

纽约的中介代理费也很贵,标准收费是成交总价的6%,买卖双方平摊。这也是交易费用里面最大的一块。不过现在市场行情不算太好,许多中介为了抢生意都会推出1% - 2%的优惠。

3、交易成本中包含费用种类繁多

跟中国市场的 “到手一口价”、“阴阳合同”不一样,在纽约买卖房的交易成本费用项目非常多、也非常透明,几乎没有什么投机的空间。

除了中介费用之外,然后还有各种零零散散的费用,比如产权保险 4500美元(co-op不需要),律师费 2000 – 2500美元,如果你贷款还要付给银行$2,000 到 $3,000的服务费,以及贷款税(贷款金额50万美元以下为1.8%,50万以上为 1.925%),如果你资料比较复杂可能还需要贷款律师……

如果买的是一手condo,那还需要支付1.825%的产权转让税。(二手房的话这个费用一般是房东来出。Co-op也有类似的产权转让税,叫flip tax,2%,通常也是由卖家承担。)

如果你的房子价格在100万美元以上,还要额外再另加1%的豪宅税(Mansion Tax)。

总的算起来,交易成本大概在房子总价的3%—5%。

4、持有成本中管理费和房产税占比例高

管理费和房产税是买房后的两大日常开支。不同与中国的管理费,低的几乎可以忽略不计,纽约公寓的管理费相当贵。比如一个90万美元60平米的一房一厅condo,每月的管理费大概在700 – 900美元之间,co-op会相对便宜一些,大概在450 – 700美元之间。

不过你会发现在纽约昂贵的管理费是有道理的,凡是管理费高的住宅大多都维护的很好,尤其是那些老建筑,他们会定期翻修。

除了管理费,另一大持有成本就是房产税。房产税的算法也很复杂,跟房子的类型以及政府的评估相关,每年税率也会调整,但一般公寓住宅每年的税在0.8% – 1.6% 之间。不过对于多数新建的房子,政府都会给予15年的减免税政策,前10年免交,后5年逐渐增加。

所以如果你投资纽约住宅看重的是租金回报的话,其实并不划算。虽然纽约的租金比较高,可以达到4% 左右,但管理费和房产税都需要房东承担,这么算下来,租金收益比起中国一线城市也好不了太多。

纽约的房地产市场,可以说是已经相当成熟,过去几十年的起起伏伏,你很难预测接下来是会涨还是会跌。虽然在经济危机之后,纽约房地产在不断复苏,目前已经超过了2007年的高点,但总共也就涨了40%左右,而且现在已经有不少人在唱空了。而且即便房子涨价了,其实卖房的成本,以及房产增值税等也会割掉你不少肉。

不过你若是看涨美元、喜欢纽约、又有足够的钱,在这座什么都可能会发生的城市拥有一套公寓总是一件美好的事情。

来源:花卷财团

原标题:有一种时髦的投资叫做去纽约买房!

评论