文|星图金融研究院副院长 薛洪言

这两年追高买入医药板块的投资者,账户盈亏大多还在水面之下。2021年6月末的高点至今(2022.7.25,下同),申万医药生物板块累计涨幅-28.5%,在31个一级行业中位居倒数第二,倒数第一为美容护理。

2020年下半年之后,随着茅指数的一路走高,价值投资理念盛行。埋伏多年、一朝翻番的故事几乎遍地都是,颇为励志,也颇具蛊惑性。当时,对于医药消费领域的白马龙头,市场过度看重其中长期的“长坡厚雪”效应,对短期估值容忍度高,甚至一些投资者明知高估还秉持“以时间换空间”的心态高位买入。

从后续发展来看,“均值回归”再次证明了自己,追高买入普遍追高被套,既便打着“价值投资”的大旗也是一样。其实,很多以价值投资之名的买入行为,并非真正的价值投资,一如巴菲特所说,价值投资从未真正流行。

时至今日,医药板块跌幅已达30%,叠加业绩增长消化估值,成功实现从估值泡沫向估值洼地的转变。结合经济环境和板块基本面等因素,当前医药板块也该重现曙光了。

为什么跌?跌到位了吗?

从2019年以来,医药板块的行情大致分为三段:

2019年初-2020年7月,随同大盘从熊市底部逐步回暖,新冠疫情爆发后,医药板块作为疫情受益股一度迎来加速上涨期,2020年7月末达到阶段性高点,板块市盈率分位处于2016年以来的最高点。

2020年8月-2021年6月,医药板块处于高位盘整期。受前期赚钱效应带动,市场活跃度逐步抬升,个人投资者通过公募基金加速入市,医药板块个股和主题基金备受个人投资者青睐。这一阶段,板块整体估值较高,市场开始交易医保控费逻辑,波动加大、充分换手,个人资金加速流入,机构资金开始流出。

2021年7月至今,医药板块整体处于下跌期。这一阶段,大盘持续高位震荡,板块轮动加剧,茅指数式微,宁组合崛起。受医保控费制约,在各轮次集采的灵魂砍价刺激下,医药板块投资逻辑恶化,资金加快流出。从2022Q2基金半年报来看,医药板块仓位已降至近10年来次新低,仅略高于17年Q3水平。

不过,就医药子板块而言,适用的逻辑各有不同,这段时间也出现了较为明显的分化。

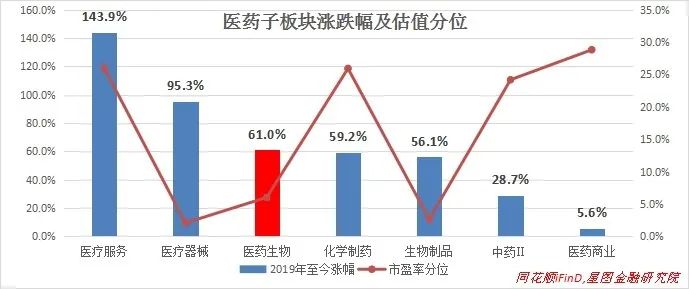

2019年至今(截至2022年7月25日,下同),医药生物板块整体涨幅61%,当前市盈率分位6%(2015年以来,下同)。其中,医疗服务、医疗器械板块累计涨幅较大,分别为143.9%和95.3%;医药商业、中药涨幅较小,分别为5.6%和28.7%。从估值看,各子板块估值均处于历史较低位置,2015年以来分位值均低于30%。

当然,低估值从来不是投资的充分条件,就医药板块而言,优秀的长期基本面才是支撑医药投资信仰的核心因素。低估值,只是提供了更好的买入时机。

人人都会生病,且人们愿意倾尽财力为健康付费,所以,医药消费是典型的刚性需求,结构上看,还会随着人口老龄化和收入水平的提升总需求不断扩围,具有典型的长坡厚雪属性。如西格尔教授在《投资者的未来》一书中总结美股历史时就发现,20世纪后半段美股表现最好的两个部门是卫生保健与日常消费品部门,年化收益率分别达到13.76%和13.36%,跑赢标普500指数2个百分点以上。

着眼于中长期,受益于人口老龄化和收入水平提升两大逻辑,我国医药板块具有非常好的长期增长前景。

2021年末,我国60岁及以上人口数量超2.67亿人,占比18.9%,较十年前提升5.2个百分点,老龄化不断提速。老年人人均医药费用支出远高于年轻人,人口老龄化的不断提速意味着全社会医药健康开支将持续扩容。此外,随着社会保障体系的不断健全和共同富裕社会的逐步推进,中低收入群体的医疗保健支出也将趋势性抬升。

穿越医保,这些子版块更具想象空间

中长期前景无虞,但在医保支出压力变大的背景下,市场担心医药企业毛利被强力压制,变成纯粹的化工企业,这便是主导本轮医药股下跌的“医保控费”逻辑。

这个结论似是而非,结构层面部分正确,推至全局便会一叶障目。从子板块层面看,很多细分领域都不受医保控费的影响。

1、创新药产业链

企业发展需要适度激励,尤其是医药这种创新驱动型产业,如果企业尝试了100次后成功推出一款新药,却无法靠这款新药的利润弥补另外99次失败带来的损失,那么没有企业愿意进行医药研发。因此,对于真正的医药创新企业,医保支付需要考虑对企业的合理激励,否则无疑杀鸡取卵,把整个医药创新产业拱手让人,这显然并不现实。

事实上,在医保控费的逻辑下,正是通过对非创新药的灵魂砍价为真正的创新药留出足够支付空间,结构上仍是鼓励医药创新。

此外,医药创新服务(CXO)企业作为医药创新的卖水人,主要为药企创新提供研发及生产服务。受益于国内医药创新产业的整体崛起以及海外药企的订单流入,近年来一直处于高景气阶段,未来几年内依旧如此。根据 Frost &Sullivan 报告预测,中国医药行业研发投入将由2021年的298亿美元增长至2026年的551亿美元,复合年增长率约13.1%;而由中国CXO企业提供的全球外包服务的市场(不含大分子CDMO)规模将由2021的985亿元增至2026的3006亿元,年均增速高达25%。

2、消费型中药

很多医药子板块主要依赖消费者C端支付,对医保依赖度低,表现出“医保免疫”特征,更具有消费品属性。典型如消费型中药,具体包括补益类中药和自我诊疗型中药两大分支。前者是主打保健品属性的中药品,如阿胶、人参、虫草等;后者如普通流感、止咳化痰、肠胃调理及部分妇科调理等具有一定的自愈性的疾病,消费者更愿意用中药进行调理治疗。

现阶段,消费类中药的投资逻辑主要有两个,一是医保免疫,其主要市场在医药外,不花医保的钱,自然不受医保控费影响,随着疫情得到有效控制,消费型中药消费回暖,业绩边际改善;二是随着消费升级和人口老龄化,人们更愿意花钱也更有必要调理身体,在国人观念中,西药“是药三分毒”,药食同源的中药才是调理身体的最佳选择,市场空间广阔。

此外,政策面对中药产业的扶持,也为中药创新药投资提供了强力支撑。

3、龙头连锁医疗服务机构

眼科、口腔、医美项目等民营连锁医疗服务机构也值得关注。

短期来看,随着暑期“摘镜潮”、“整牙潮”等消费旺季来临,疫情期间被延后的需求有望集中爆发,3季度业绩改善可期;中长期看,人口老龄化和消费升级趋势下,眼科、口腔、医美等消费型医疗项目前景广阔。

以医美行业为例,2017-2021年,我国市场规模从993亿元增至1891亿元,年化增速17.5%。随着医疗技术的成熟和网红/直播经济的兴起,医美市场仍有广阔的发展空间,预计2030年有望达到6382亿元,是2021年的3倍。叠加强监管带来的尾部出清,市场格局改善,头部企业正迎来更好的投资机会。

躬身入局

我们常说“时间是投资的朋友”,并非买入之后收益会随时间线性增长,事实上,短期的波动和亏损(甚至大幅亏损)难以避免,只有拉长投资期限、耐心持有长坡厚雪赛道,时间才能成为投资者的朋友。

当前医药板块估值整体处于低位,板块长期逻辑无忧,短期基本面边际改善确定性强,正是长期资金布局的好时机。

历史上看,医药板块牛股辈出,“三年五倍”、“五年十倍”的案例层出不穷,但五倍股、十倍股的另一面是很多个股多年不涨,甚至沦为价值陷阱。考虑到很多医药企业兼具消费和科技属性,研究医药个股具有较高的专业门槛,对于大多数投资者来说,更适合通过基金或etf等工具进行投资。事实上,长期持有医药基金带给投资者的收益已足够丰厚。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

评论