文|美股研究社

PayPal是数字支付行业的全球领导者。它的股价经历了一段艰难时期,过去12个月跌幅超过60%。

PayPal 第二季度的财报显示出一些积极的因素,尤其是在净收入方面。然而,对股价产生负面影响的隐患犹存:全年收入指引再次下调,第三季度收入指引远低于分析师的预期。

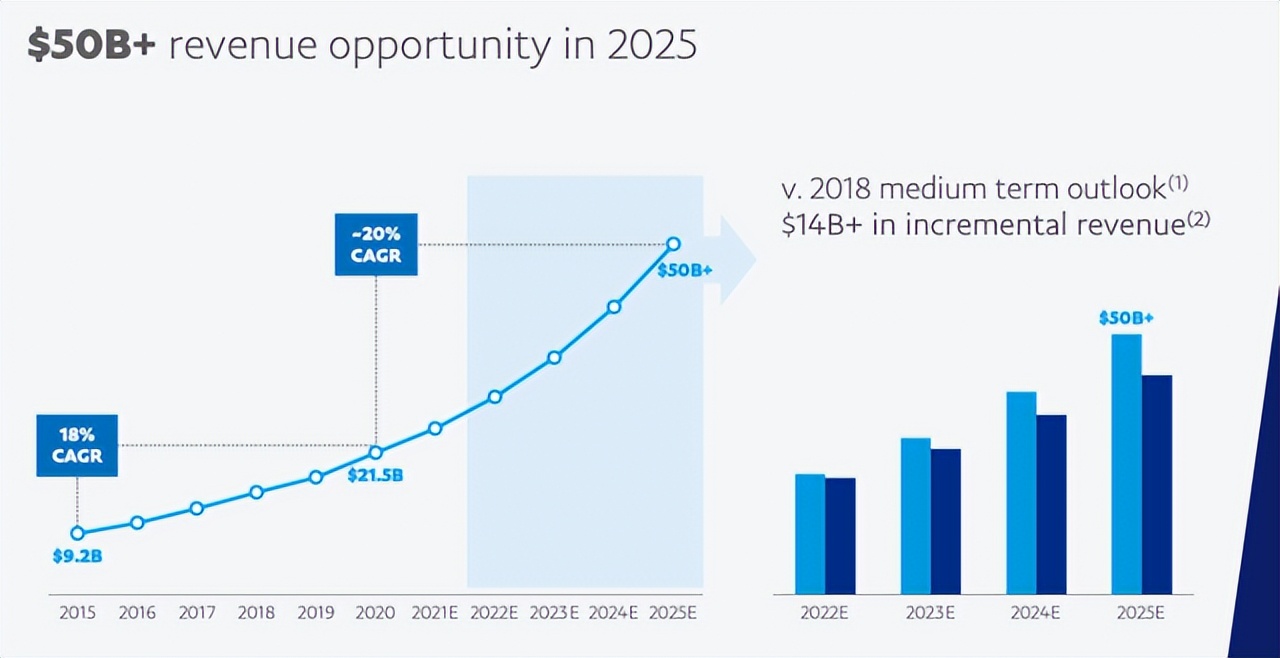

然而,在2021年投资者日,PayPal强调了这样一个事实:它不仅旨在继续快速增长收入,而且还打算从2020年到2025年以20%的复合年增长率实现这一目标。

问题是,PayPal第二季度的成绩单足以支撑它的预测吗?

Q2收入超预期,下季度指引降低

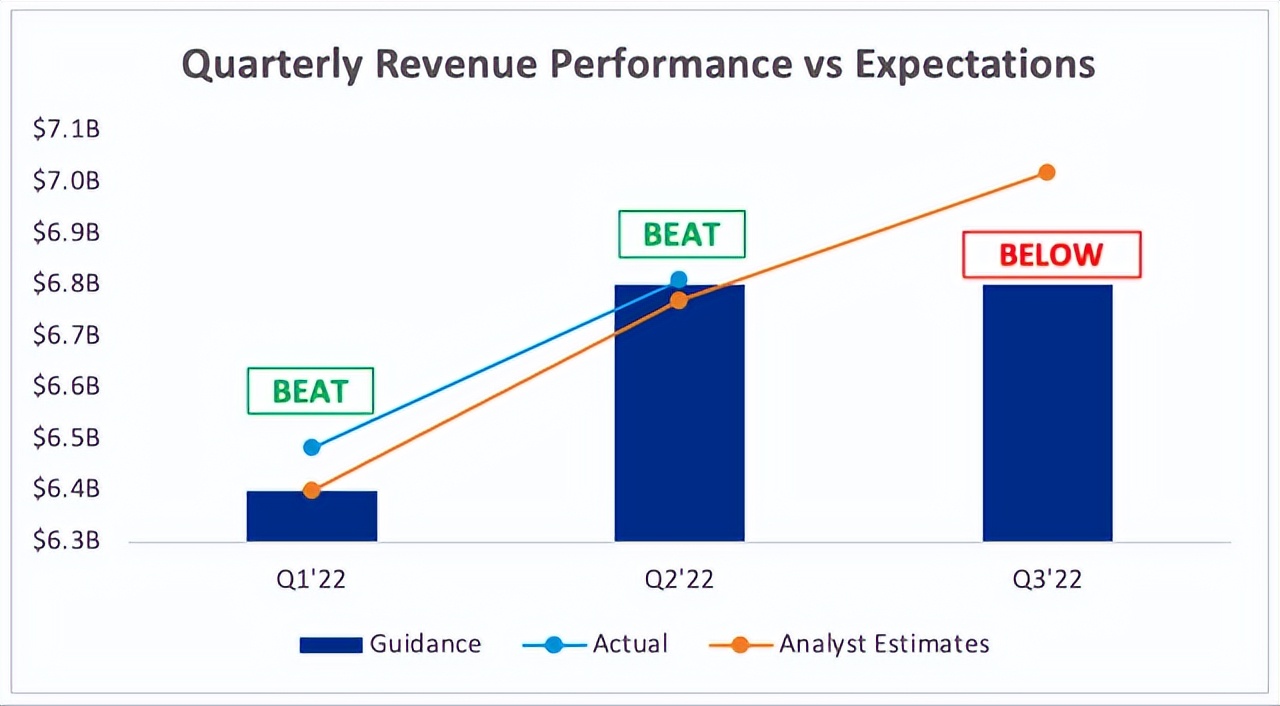

PayPal公布的收入为68.1亿美元,略高于其68亿美元的指导,并超过分析师预期的67.7亿美元。

在进行同比比较之前,先要说明的是,PayPal和eBay结束了一项长达数十年的协议,根据该协议,eBay 卖家将把销售资金存入他们的 PayPal账户。

该协议结束后,销售存款现在将直接存入卖方的银行账户,该行为可能从PayPal中抽走大部分收入。

这也导致对PayPal进行业绩同比比较变得困难,因为2021年第二季度是包括eBay收入在内的最后一个季度。

话虽如此,PayPal 的收入同比增长9%,不包括eBay则为14%。鉴于公司面临的逆风数量,PayPal 继续以可观的速度增长。

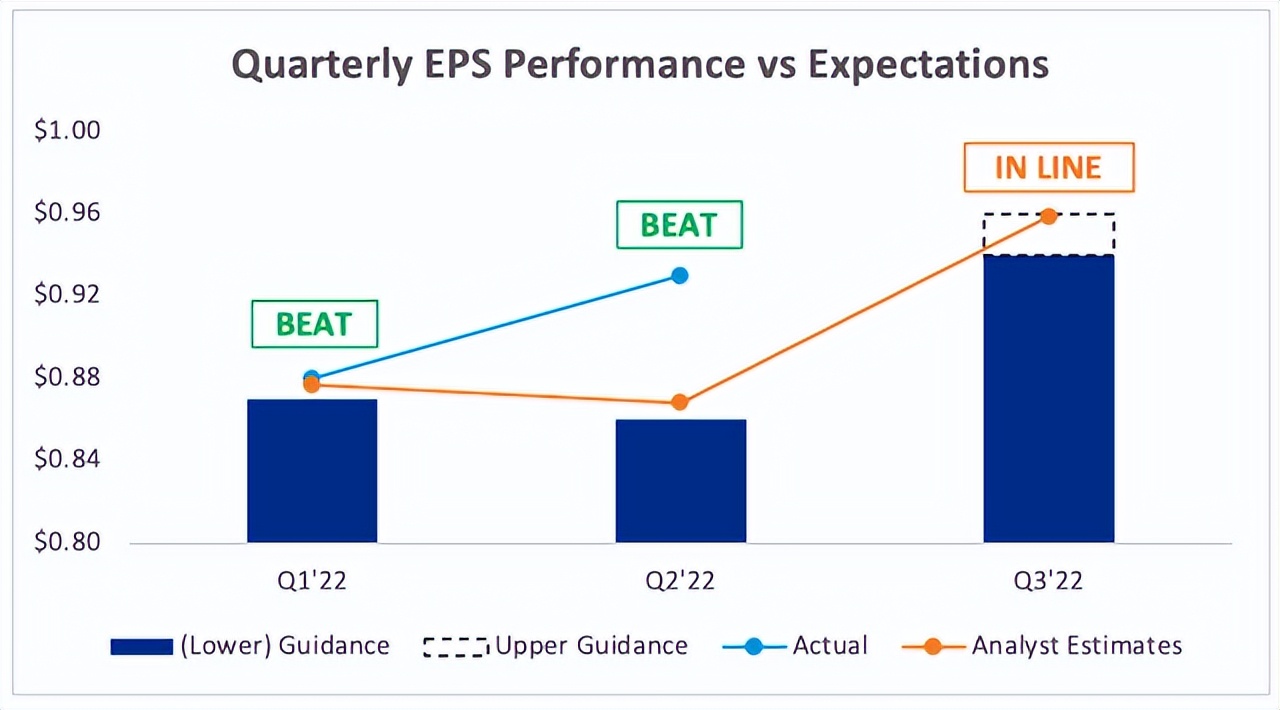

再看EPS,在第二季度,PayPal这个指标表现出色,每股收益为 0.93 美元,而分析师估计为 0.87 美元。他们对 2022 年第三季度的指导上限也符合分析师的估计,因此看来 PayPal 正在继续实现盈利。

唯一的坏消息是:该公司给出了2022年第三季度68亿美元的指导,低于分析师估计的70.2亿美元。

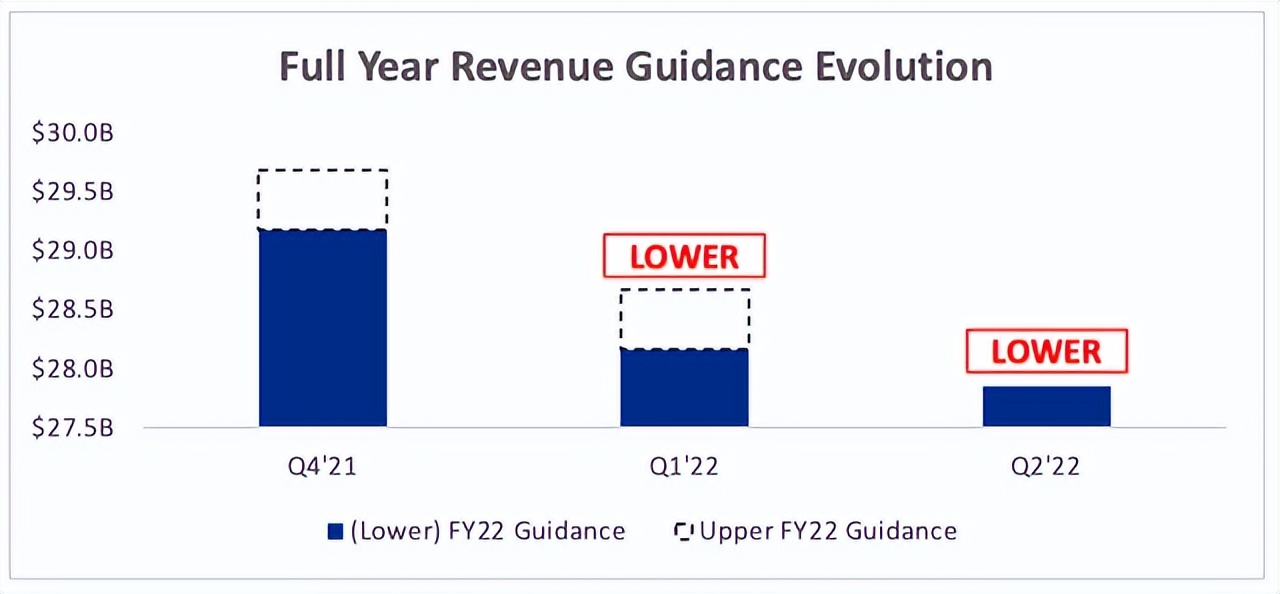

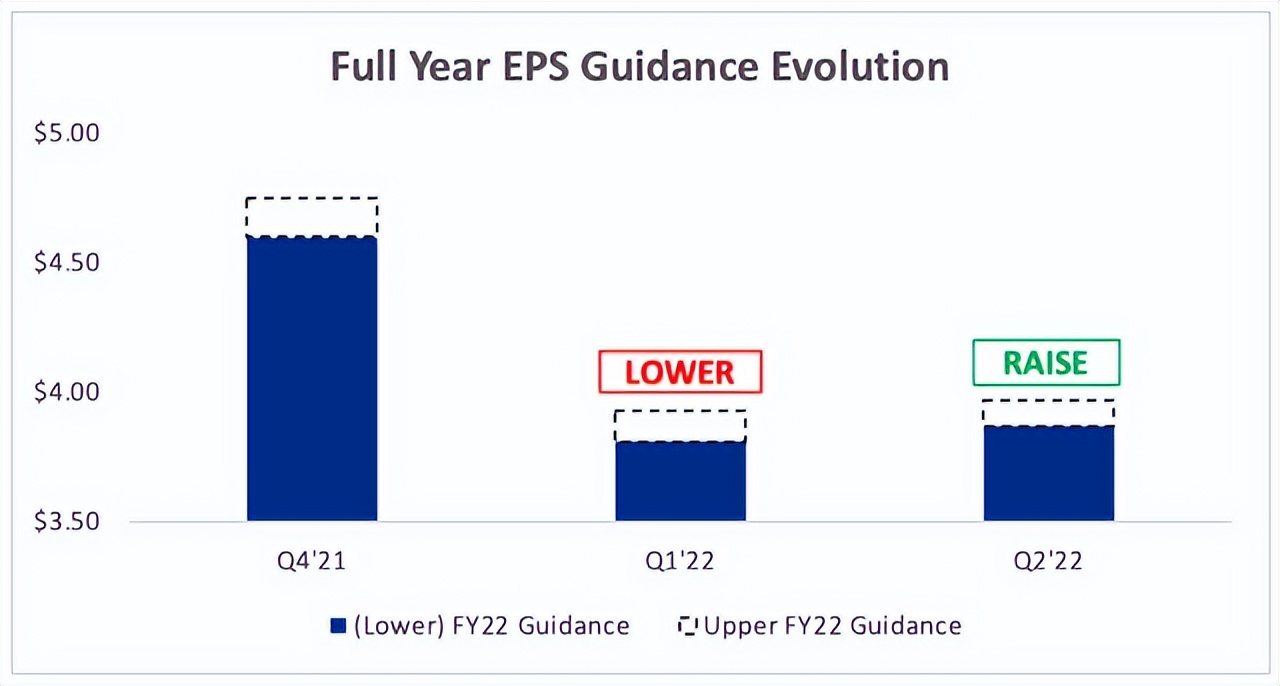

同时,就全年展望而言,本季度再次下调指引。这是过去12个月拉低PayPal股价的原因之一,而这一次下调指引也不是投资者想要的。

首席执行官丹舒尔曼在财报电话会议上表示:“当我们在上个季度提供指导时,我们认为今年余下时间将面临充满挑战的宏观环境。正如每个人在整个市场中所看到的那样,宏观状况仍然高度活跃。

我们将上个季度的收入增长引导至11%至13%的范围内,鉴于当今的环境,我们认为保守是很重要的。我们预计,在货币中性的基础上,第三季度收入增长将加速2个百分点至12%,并且我们将在第四季度以约14%的收入增长结束今年。”

综上,这份财报只能说有喜有忧。但是,8月3日财报发出后第一个交易日,PayPal股价上涨9.25%,报97.92美元,为什么会有如此涨幅呢?

低预期下有亮点,利润率走低成隐患

低期望的力量帮助提振了PayPal的股价。

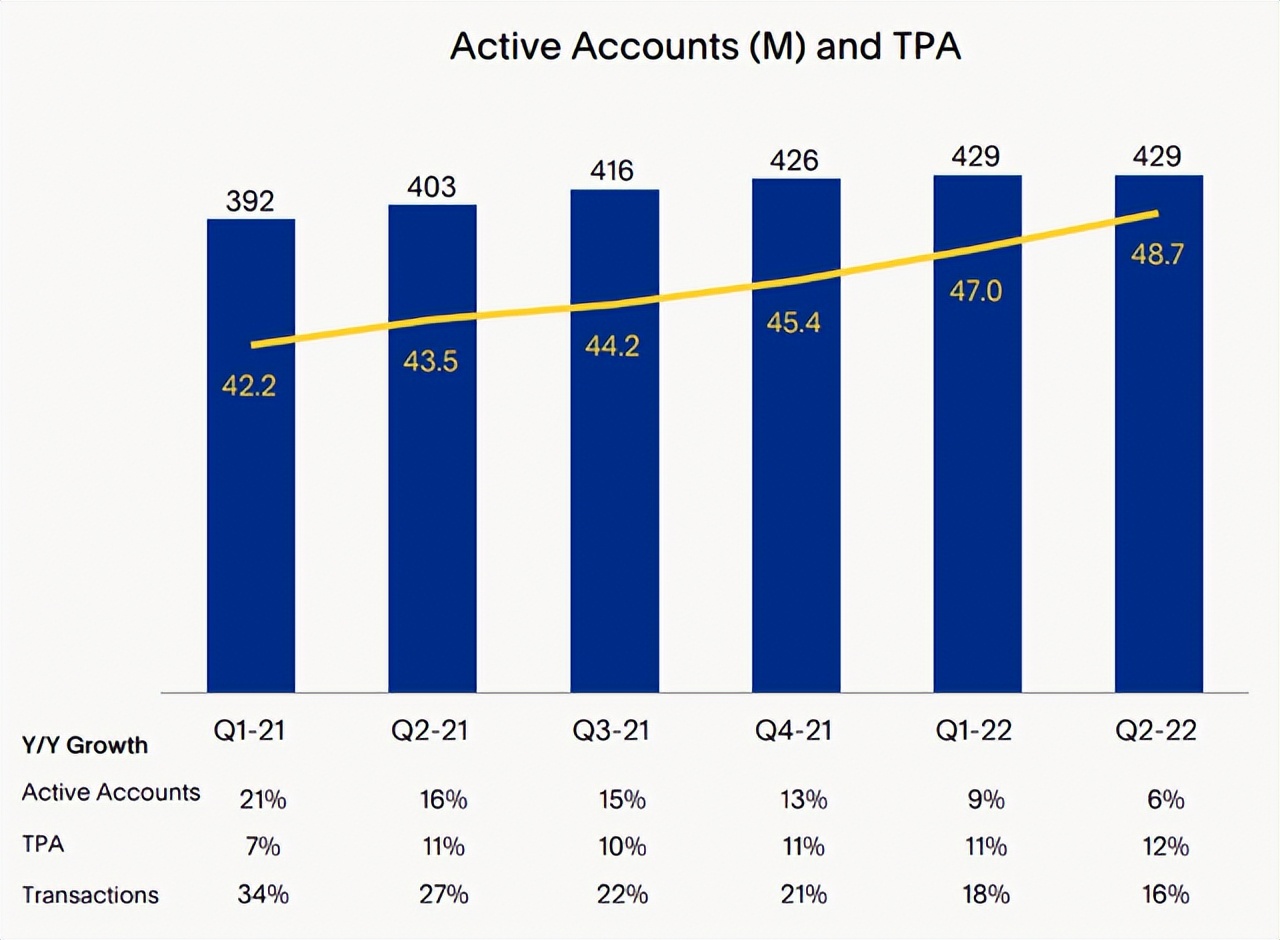

回顾Q2,PayPal 有一些积极的趋势。首先,每个活跃账户的交易量持续增长,在 2022 年第二季度达到惊人的 48.7,同比增长 12%,交易量同比增长 16%。

其次,该公司虽然降低了收入预测,但是却提高了全年每股收益指引。舒尔曼强调,PayPal能够在第四季度和2023年实现营业利润率的增长。他补充说,该公司今年仍有望产生超过50亿美元的自由现金流。

另外,有关 Elliot Management入股的传言得到证实,激进投资基金拿下了20亿美元的股份,因此成为PayPal最大的投资者之一。

Elliot的管理合伙人 Jesse Cohn 表示:“PayPal 在其支付业务中拥有无与伦比且行业领先的足迹,并有权赢得短期和长期的胜利。”

Elliot持有 PayPal 如此大量的股份可以被视为一个积极的信号,他们还将确保公司专注于股东价值创造。换句话说,Elliot 管理层希望从他们的投资中获利,并将确保 PayPal 正在尽其所能实现这一目标。

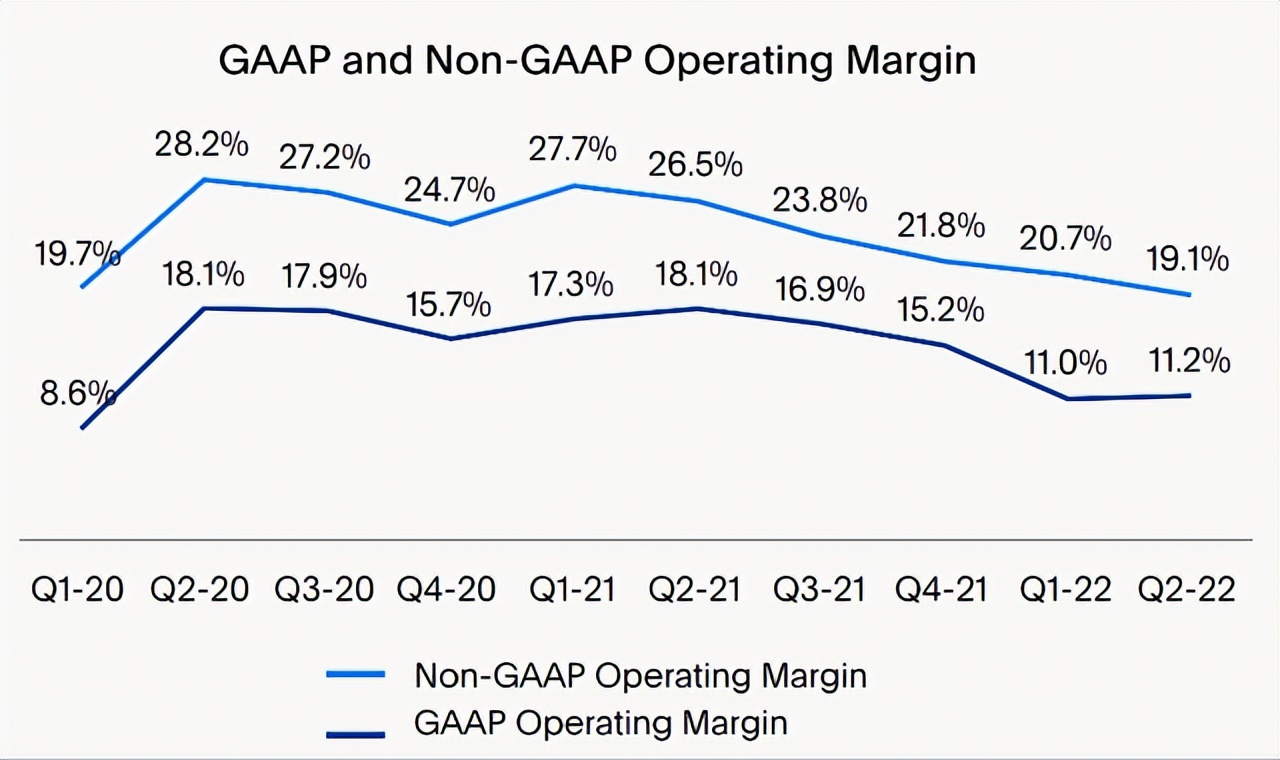

另外,值得重视的是,尽管部分亮点给财报添光加彩,PayPal的利润率指标在过去表现一般值得引起重视。虽然首席执行官舒尔曼谈到明年的利润率扩张,但不幸的是,PayPal非公认会计原则的营业利润率从2020年第二季度的28.2%下降2022年第二季度的19.1%。

由于Q2财报有好有坏,我假设PayPal的年度业绩将低于其最新的 2022 年指导,因为,他们不断降低指导,而且宏观经济环境似乎不会很快缓解。

我认为过去几个季度已经表明,我们现在可能应该对管理层的指导持保留态度。

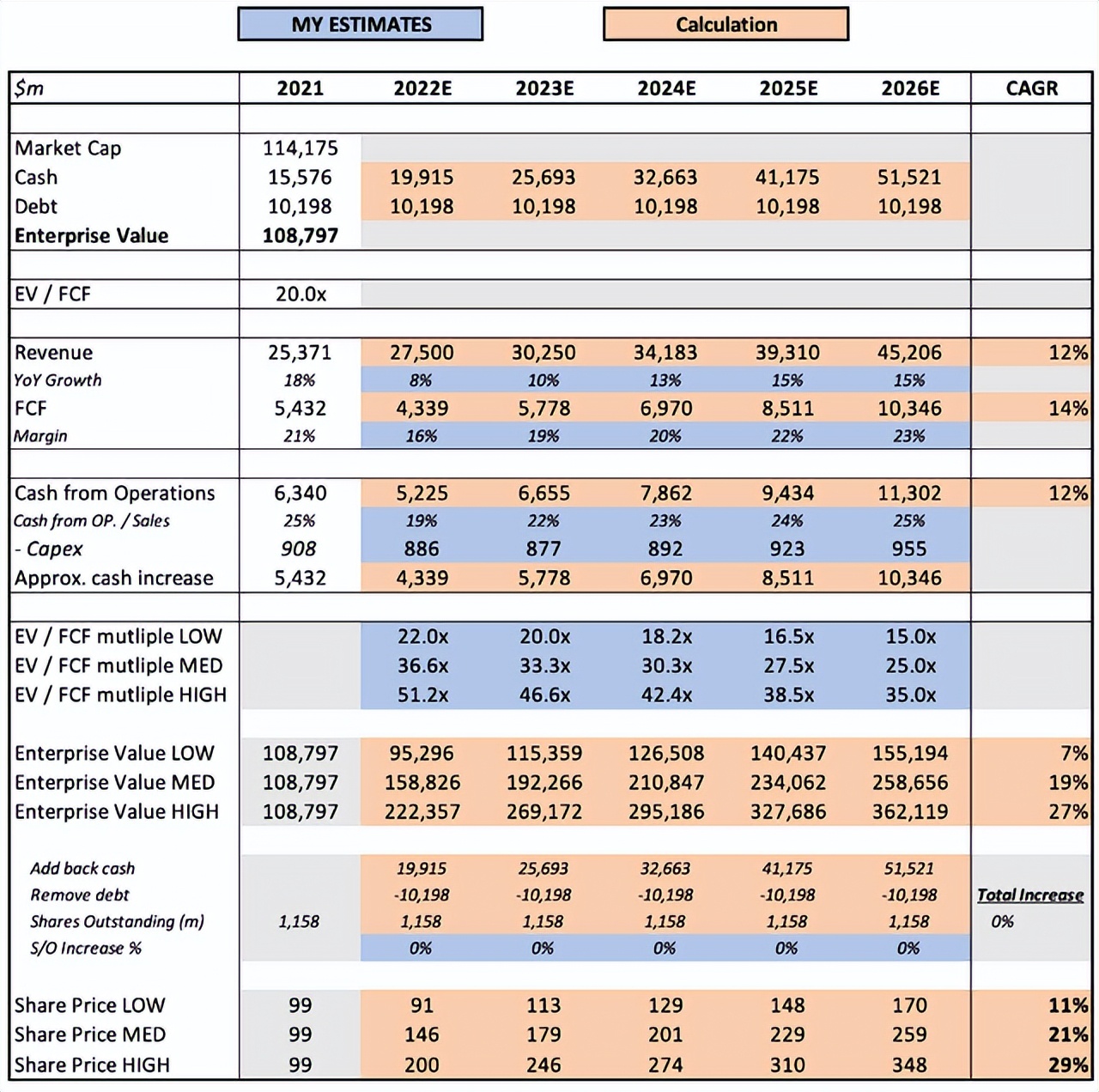

与此同时,相信 PayPal 将继续扩大利润率,特别是在激进投资者的“鼓励”下,这将在 2023 年开始生效。我还使用了我认为合适的 2026 年 EV / FCF 倍数鉴于 PayPal 的规模和增长前景。

把所有这些放在一起,我可以看到 PayPal 的股票在我的中档情景中到 2026 年实现了 21% 的复合年增长率。也就是说,按照我的保守假设,PayPal 的股票能够实现超过 20% 的复合年增长率。

虽然PayPal 一再降低全年指导,但从财报发布后的股价走势来看,似乎并没有打击投资者信心。

总的来说,PayPal仍是这个行业的领导者,未来发展机会巨大。长期来看,PayPal将是一个持续增长的优质企业。但是,当下各种逆风让其短期发展变得难以预料,PayPal下一季度会交出怎样的成绩单?拭目以待。

评论