记者 |

编辑 | 陈菲遐

凛冬已过,温氏股份(300498.SZ)开始盈利了。

这家猪企今年上半年营业总收入为315.44亿元,利润总额亏损34.53亿元,归属于上市公司股东的净利润为亏损35.17亿元,同比下降40.80%。

表面看,温氏股份巨亏主要原因是养猪业务价格低位所导致的亏损。今年上半年公司实现销售肉猪 800.60万头(含毛猪和鲜品),毛猪销售均价13.59元/公斤,同比下降41.74%。

但值得注意的是,温氏股份第二季度实现盈利。公司一季度归属净利润亏损37.63亿元,由此测算二季度盈利2.46亿元。这也是公司自2021年第二季度以来,时隔一年首次实现季度盈利。

温氏股份的盈利也将打开新一轮生猪养殖周期行情。

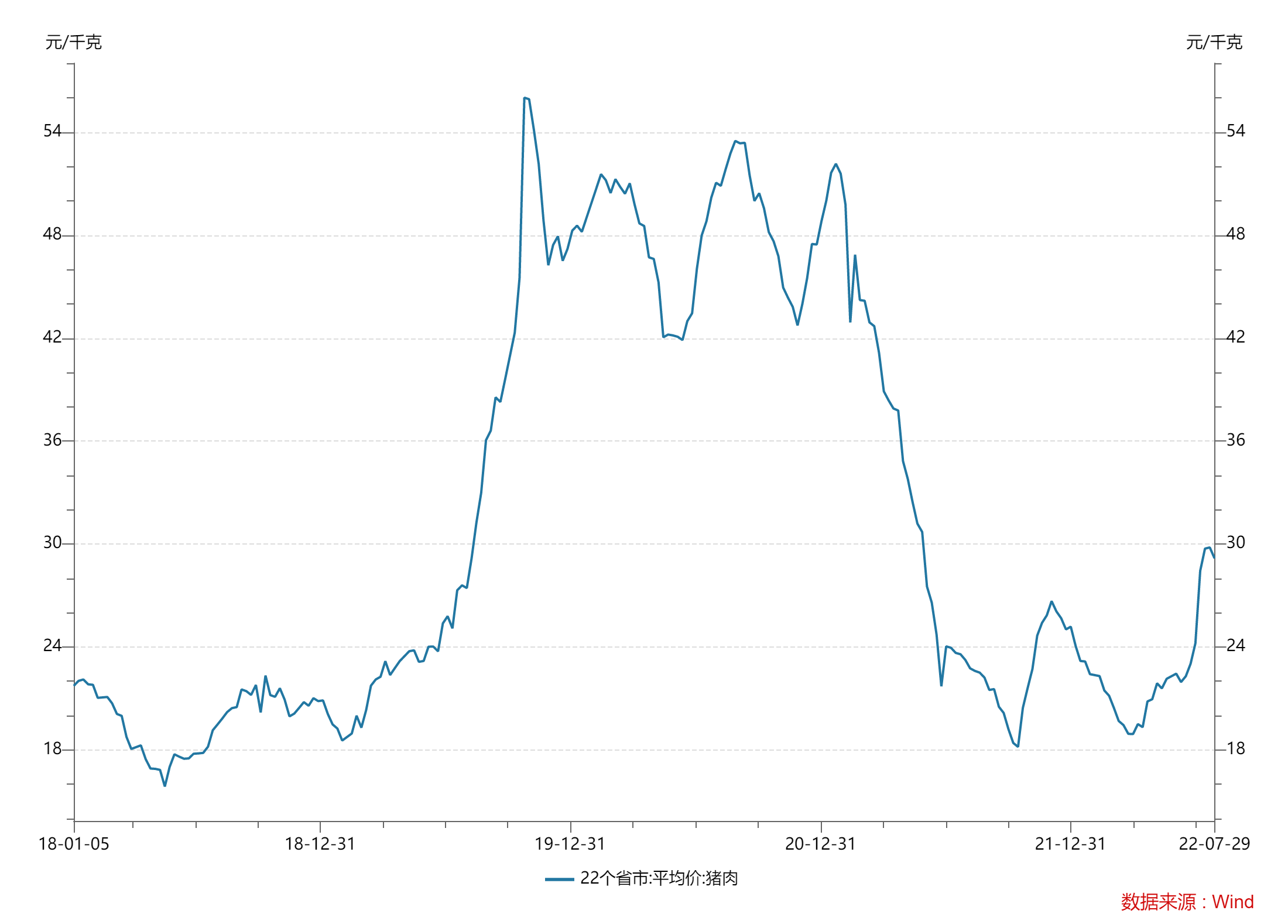

上轮生猪养殖周期始于2018年。非洲猪瘟疫情重创生猪养殖产业,大量养殖场被迫退出导致行业产能大幅下滑。随着猪肉价格飞涨以及猪瘟得到有效控制,猪肉供给逐渐恢复。根据农业农村部的数据,2020年底全国生猪产能已恢复至常年水平的90%以上,整个行业已经历完一轮周期。截至今年7月29日,全国22个省市生猪平均价为29.16元/千克,相较2021年10月创出的3年低点18.17元/千克回升60.48%。

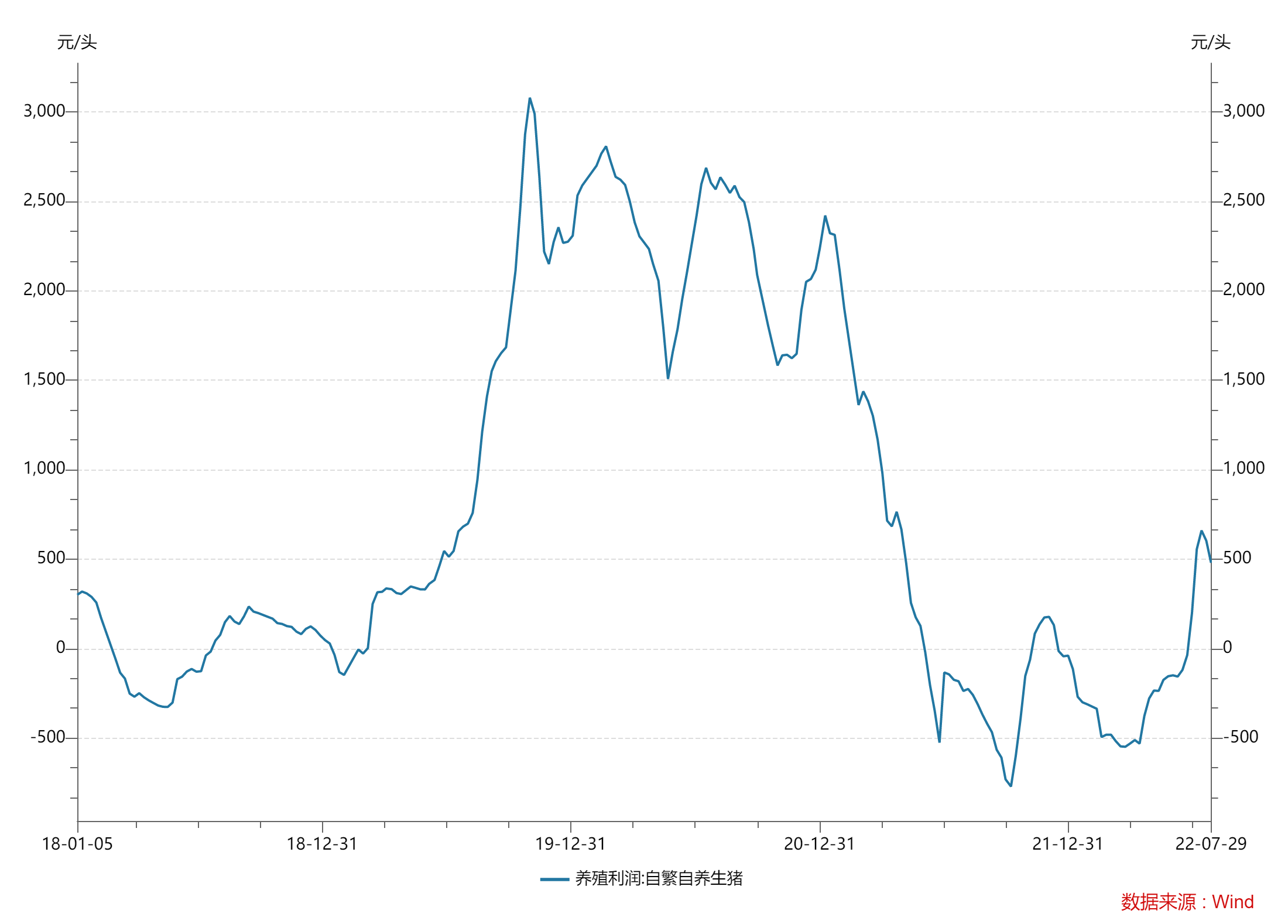

寒冬已过,生猪养殖企业拐点确认,行业进入初春。自繁自养生猪利润年内首次为正,标志着整个行业拐点来临。7月1日自繁自养生猪利润为200.35元/头,实现今年以来第一次盈利。4个月前,行业亏损还为549.21元/头,由此导致一季度猪企的巨亏。截至7月29日,自繁自养生猪利润已上涨至479.3元/头,行业利润开始扩大。

值得一提的是,自繁自养生猪利润为行业平均水平,对于诸如温氏股份这样的头部企业,由于在管理效率、技术育种等方面具有优势,利润时间到来更早,相对利润也更大。今年6月随着猪价回升,公司养猪业务已先于行业率先实现月度扭亏为盈。6月公司销售肉猪123.20万头(含毛猪和鲜品),环比下滑6.91%,同比增长21.86%;收入25.20亿元,环比增长0.72%,同比大增43.1%;最为关键的毛猪销售均价为17.10元/公斤,环比增长8.64%,同比增长20.42%。

禽肉方面,温氏股份继续保持稳定。上半年公司销售肉鸡4.88亿只(含毛鸡、鲜品和熟食),销售肉鸭2432.92万只(含毛鸭和鲜品)。其中鸡价总体平稳,毛鸡销售均价为13.88元/公斤,同比上升0.43%,毛鸭销售均价为12.97元/公斤,同比上升7.73%,公司养禽业务整体实现盈利,但因饲料原料价格连续上涨推高养殖成本,养鸡业毛利率同比下降。

随着猪价的稳定,温氏股份也开始“加仓”。2021年下半年受价格下滑影响,彼时公司主要工作为提升种猪质量、优化种群结构,能繁母猪总体数量维持在100至110万头之间。而截至今年6月底,公司能繁母猪已提升至接近120万头左右。此外根据公司规划,预计年底能繁母猪数量将增加至140万头左右,扩张意图明显。

与此同时,温氏股份表示由于近期包括鸡、猪、鸭等业务行情均有所好转,现金流持续变好,公司资金压力较小,将优先将资金用于增加种猪和肉猪存栏量,努力完成出栏规划。

另一家猪企唐人神(002567.SZ)已抢先一步进行扩张。这家公司正计划非公开发行股票,募集资金不超过11.98亿元,用于5个养殖项目建设(8.6亿元)和补充流动资金(3.38亿元)。本次定增公司控股股东拟认购1亿元至1.5亿元,由此也可以看出对于猪企未来发展的信心。

春江水暖鸭先知,随着生猪养殖行业盈利周期到来,各猪企扩张之路也一同打开。

评论