记者 |

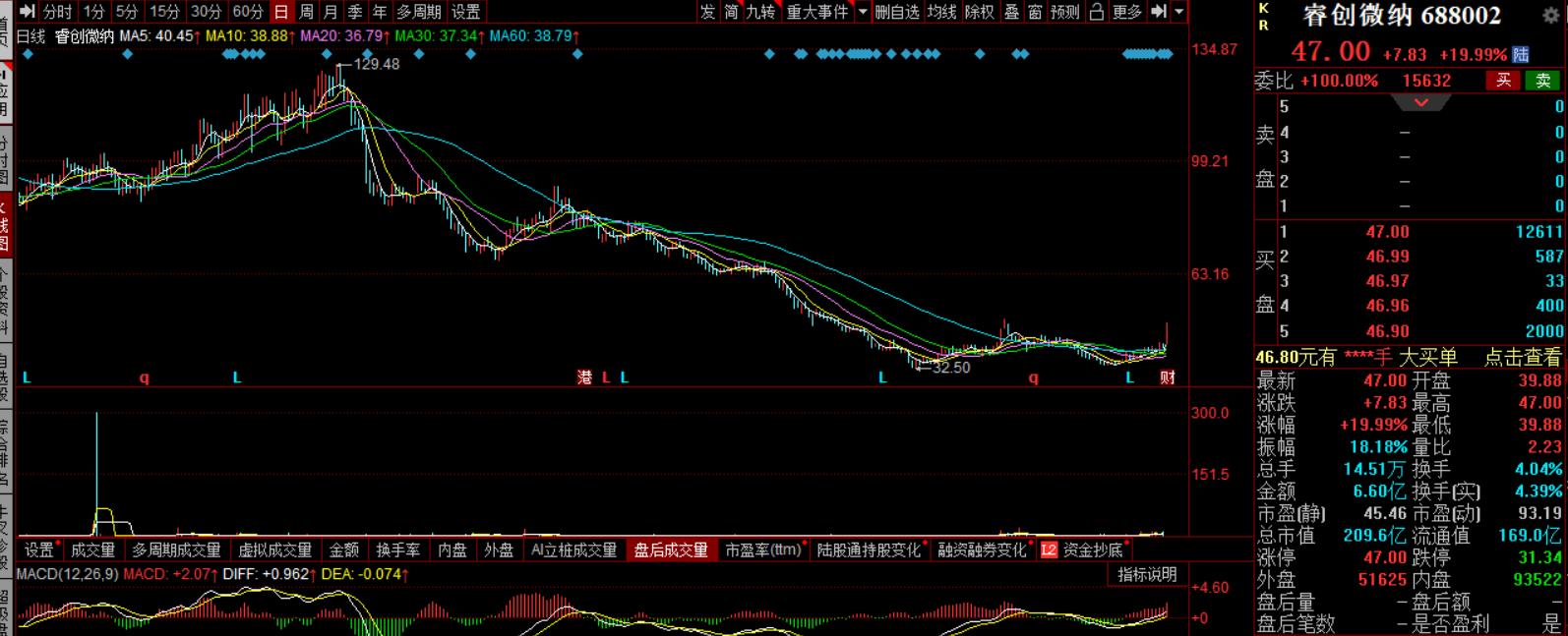

8月5日早盘,半导体芯片概念股连续三日领涨大盘,其中,睿创微纳(688002.SH)开盘十分钟便收获20CM涨停。

不过,作为科创板“山东第一股”,睿创微纳交出的半年报却并不尽如人意。“增收不增利”的同时,睿创微纳的股价自去年129.48元/股的高点,如今也已“腰斩”超过六成。

毛利率连续下滑

8月4日晚间,睿创微纳发布的2022年半年报显示,报告期内,公司实现营业收入10.87亿元,较上年同期增长24.89%;而实现归属于母公司所有者的净利润1.12亿元,较上年同期减少58.28%,归属于上市公司股东的扣除非经常性损益的净利润同比减少61.55%。

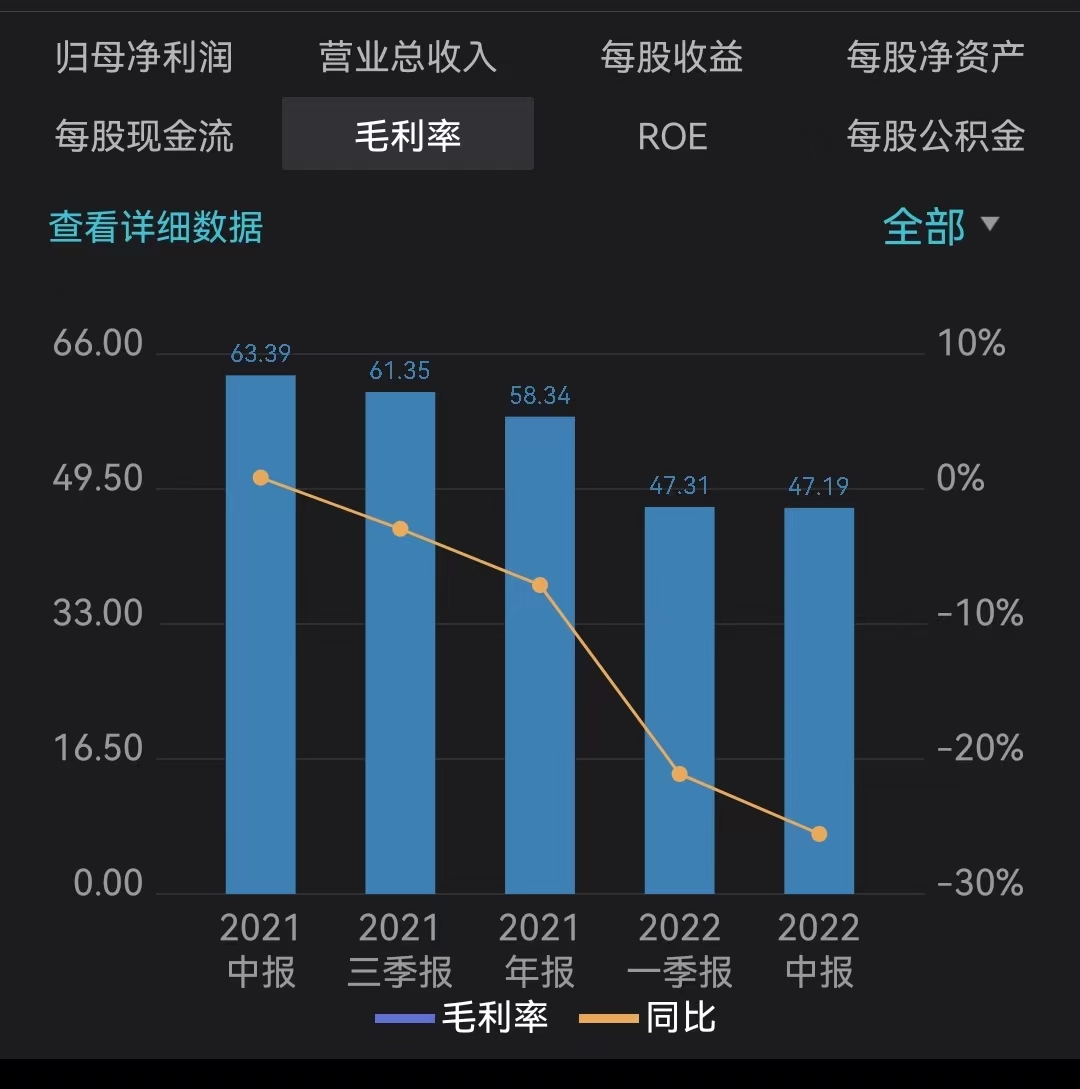

对于“增收不增利”,睿创微纳解释称,主要系产品毛利率下降及期间费用增长所致:报告期内,主营业务毛利率为47.26%。报告期内毛利率相对较低的产品销售占比提升导致整体毛利率有所下降;另外,公司持续加大新业务的研发投入和新产品开发,加强开拓市场,使期间费用大幅增长。

从主营产品来看,睿创微纳营业收入同比增长主要得益于红外热像仪整机和微波射频系统及组件带来的收入增长。其中,红外热像仪整机实现收入6.01亿元,占当期主营业务收入的55.70%,同比增长73.26%;微波射频系统及组件实现收入1.48亿元,占当期主营业务收入的13.67%,实现主体主要为公司在2021年完成收购的控股子公司无锡华测。相比之下,红外探测器及机芯模组实现收入3.16亿元,占当期主营业务收入的29.24%,同比下降37.26%。

作为山东省首家登陆科创板的企业,睿创微纳自上市以来就广受瞩目。公开资料显示,睿创微纳总部位于山东烟台,2019年7月登陆科创板,是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业。主要产品包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

界面新闻注意到,红外热成像技术最早运用在防务领域,最重要的应用是夜间观察和目标探测,红外热像仪的功能则是利用红外热成像技术,将被测目标的红外辐射能量转变为红外热像图。随着红外成像技术的成熟,各种适用于民用的低成本红外成像设备出现,目前已涵盖安防监控、个人消费、辅助驾驶、消防及警用、工业监测、医疗检疫等多领域。

据专业机构预测,除了传统应用行业外,未来将有更多新兴市场需求成为红外成像市场新的增长极,预计2023年全球民用红外市场规模将达到74.65亿美元,2024年全球非制冷民用红外市场规模将达到44.24亿美元。

其中,国内红外厂商的市场份额从2019年的15%快速提升到2020年的44%,高德、海康、睿创、大立占据了全球十强中的四席,预计2025年国内红外厂商的全球市场份额有望超过60%。

不过,在分羹市场的背后,红外热像仪行业已充分实现市场化竞争,这也导致睿创微纳的毛利率连续下滑。Wind显示,2017年睿创微纳的毛利率高达66.61%,自2021年年中开始一路走低,当前的毛利率水平下滑幅度接近30%,创下有年报记录以来的最低水平。

睿创微纳坦言,未来随着同行业企业数量的增加、市场竞争的加剧,行业供求关系可能发生变化,整体利润率水平可能产生波动,进而对公司的主营业务毛利率造成不利影响。

高管屡吃罚单

伴随着毛利率的下滑,睿创微纳的股价自2021年年中创下129.48元/股的高点,也开始调头一路向下。截至8月5日收盘,尽管当天公司收获20CM涨停,但股价较去年高点的跌幅仍超过63%,市值蒸发超过367亿元。

“跌跌不休”的股价也引来了投资者对于公司经营的质疑。睿创微纳回复称,公司生产经营一切正常,对于业绩未达期望深表歉意。“利润下滑一方面是收入增速放缓,此外主要由于报告期内公司销售产品结构变化等因素使毛利率下降;公司持续加大新业务的研发投入和新产品开发,加强开拓市场,执行新会计估计确认售后维修费预计负债等因素,使期间费用增长所致”。

值得一提的是,由于信披不准确,山东证监局近日对睿创微纳采取责令改正的行政监管措施,对公司董事长、总经理马宏,时任财务总监赵芳彦、高飞采取监管谈话的行政监管措施,并将相关情况记入诚信档案。

据悉,6月11日,公司发布了《关于前期会计差错更正及定期报告更正的公告》,对2021年一季度报告、半年度报告和三季度报告和2022年一季度报告中的股份支付费用金额进行了更正,该更正事项影响相应报告期间净利润金额分别为2496.86万元、4932.79万元、7874.05万元、3193.92万元。经核实,上述股份支付费用少更正148.02万元,导致更正后的2021年一季度报告、半年度报告、三季度报告、年度报告和2022年一季度报告净利润均多记127.75万元。

实际上,这并非睿创微纳高管第一次受到监管关注。2020年9月,由于家属违规代减持造成负面影响,时任董事会秘书的赵芳彦与原监事会主席陈文祥曾分别申请辞去董事会秘书、监事会主席及监事职务,一度引发关注。

公告显示,因工作繁忙,上述二人均将证券账号交由家属管理并操作。2020年9月29日,二人家属皆在二人不知情的情况下失误操作减持。在失误操作减持下,赵芳彦减持股票8万股,成交均价为85.01元/股,成交金额为680.12万元;陈文祥减持股票5000股,成交均价为85.16元/股,成交金额为42.58万元。巧合的是,董秘和监事会主席的家属于的减持行为发生在同一天。

针对此次“误操作”,睿创微纳曾表示,将进一步加强董事、监事、高级管理人员及持有该公司股份5%以上的股东对相关法律法规的学习,督促相关人员遵守规定,杜绝此类事情再次发生。

同样还有针对时任董事会秘书赵芳彦的处罚。

2020年1月20日和1月21日,有投资者在“上证e互动”上就睿创微纳产品是否应用于传染性疾病的人群侦测和防控项目、有没有提供人体红外测温的模组、是否生产手持红外测温设备进行提问。

睿创微纳回复称,子公司烟台艾睿光电科技有限公司测温模组及人体精准筛查红外热像仪已经应用到新型冠状病毒肺炎疫情筛查一线,可对高热人群作出精确筛查,有效遏制新冠疫情蔓延,且春节期间其系列测温产品正常供应。

2020年3月8日,上交所发布对睿创微纳及董秘赵芳彦予以通报批评的决定,同时通报中国证监会,并记入上市公司诚信档案,理由是“未就该产品往年收入较少、回复时点在手和意向订单金额较小、对公司整体业绩影响有限等情况进行说明及风险提示,可能影响投资者准确了解人体体温筛查产品对公司的影响”。

尽管赵芳彦一度提出“异议回复”,但上交所最终未予以采纳。

资料显示,赵芳彦出生于1968年3月,毕业于沈阳工业大学管理科学与工程专业,硕士学历,工程师。2013年6月至今任睿创微纳董事,副总经理,薪酬110.51万元,最新持股数为307.5万股。

评论