记者 |

8月5日晚间,北清环能(000803.SZ)发布公告,回复此前收到的深交所关注函。该关注函所涉及的事项为北清环能拟收购天津碧海环保技术咨询服务有限公司(简称“天津碧海”)100%股权,标的公司评估增值率逾40倍。

此前,北清环能于7月28日披露公告称,其下属公司天津方碧环保科技有限公司(简称“天津方碧”)拟以现金3.6亿元收购天津市德强邦荣企业管理咨询合伙企业(有限合伙)、傅萍分别持有的天津碧海70%、30%股权,并取得其与天津德丰利胜固体废弃物处理有限公司(简称“天津德丰”)对应的餐厨垃圾收运处理项目资产。

本次收购完成后,天津方碧将持有天津碧海100%的股权,天津碧海与天津德丰纳入上市公司北清环能的合并报表范围,可以实现餐厨处理业务的跨区域发展。

前年还资不抵债

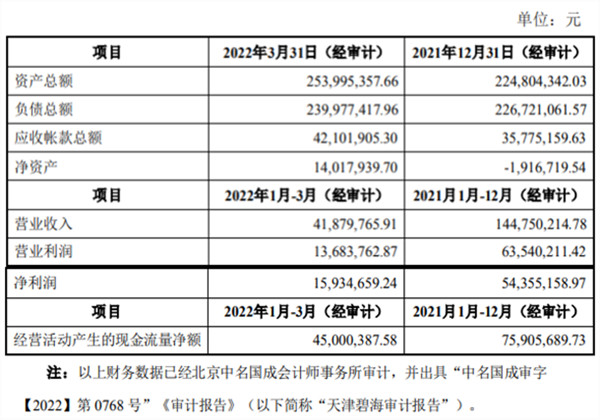

本次收购标的股权的价格为36002万元,其中现金对价30158.29万元、应收款项对价5843.97万元(即截至基准日标的公司的应收账款归原股东所有)。同时,天津碧海合并报表的负债合计为23997.74万元,综合起来,其整体估值达6亿元。这相对于3月31日总资产2.54亿元,估值增加了3.46亿元(+136.22%)。

交易作价所参考的评估值为3.61亿元。评估报告显示,评估基准日为2022年3月31日,采取收益法评估结果作为评估结论,净资产为864.87万元(单体口径),评估增值35235.13万元,增值率达4074.04%。

截止2022年3月31日,天津碧海的净资产为1401.79万元(合并口径);2021年年末净资产为-191.67万元,出现了资不抵债;该年度营业收入为14475.02万元,净利润5435.52万元。2022年一季度净资产得以转为正数,实现营业收入4187.98万元、净利润1593.47万元。

标的公司天津碧海2020年处于资不抵债状态,现已扭转局面,主要得益于2021年及2022年一季度出现了较大的盈利。

然而值得注意的是,根据公告,对标的公司营业收入预算的结果之中,2022年4-12月、2023年、2024年、2025年的营业收入分别为11172.33万元、7452.12万元、8115.10万元、8780.44万元;预计2022年全年与2021年收入水平接近,2023年相较2021年收入大幅下降。

面对如此高的增值率,本次交易约定了业绩承诺。自2023年1月1日起36个月为业绩承诺期,期间每12个月(即一个自然年度)为一个考核年度。

根据业绩承诺,本项目餐厨垃圾收运进厂量在第一个考核年度达到22万吨,第二个、第三个考核年度分别达到26万吨和29万吨。

若任一考核年度餐厨垃圾实际收运进厂量和该年度承诺收运进厂量出现差异的,每多1吨则支付出让方200元业绩奖励款;每少1吨,则从该考核年度应支付的标的股权现金对价及业绩奖励款(如有)中扣减200元。

同时,业绩承诺包括,每个考核年度完成销售工业级混合油/生物油(以下统称“工业级混合油”)达到1.7万吨,如果实际销售量高于该年度承诺销售量的,每多1吨则支付出让方3000元业绩奖励款;但是每少1吨,将从该考核年度应支付的标的股权现金对价及业绩奖励款(如有)中扣减3000元。

出让方还承诺,每个考核年度本项目采集及采购废弃油脂的采购成本、人工、运输、车辆折旧、收运设备折旧(如有)以及车辆设备产生的直接费用总成本均进行单独核算,以上成本于单个考核年度不超过3000万元(含税)。

根据签订的交易协议,第三期标的股权现金对价总额的1.50亿元作为业绩承诺总期间对应的承诺业绩考核款,分别计入三个考核年度,完成各考核年度业绩承诺后分别支付4000万元、5000万元、6000万元。

哪个价格才可靠?

业绩承诺只约定了“餐厨垃圾收运进厂量”,但是没有约定单价或营业收入、利润规模。

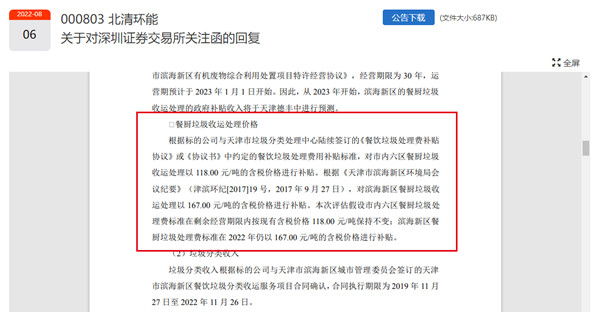

根据8月5日盘后北清环能披露的关注函回复公告,“本次评估假设市内六区餐厨垃圾处理费标准在剩余经营期限内按现有含税价格118.00元/吨保持不变;滨海新区餐厨垃圾处理费标准在2022年仍以167.00元/吨的含税价格进行补贴”。

虽然评估所用的价格如上所述,但实际上标的公司在经营过程中并不执行上述价格,仍在协商补贴单价。

对此,北清环能表示,根据公司调查获悉,标的企业中标天津市餐饮垃圾处理厂特许经营项目以来,未签署正式特许经营协议,原因为标的公司与主管部门就餐饮垃圾处置补贴单价事宜尚未达成一致意见。现市内六区餐厨垃圾收运处理费结算价为118元/吨,远低于滨海新区餐厨垃圾收运处理费348元/吨,也低于天津其他生活垃圾综合处理厂处置费价格。

2019年天津市城市管理委员会做出《关于对于天津碧海环保技术咨询服务有限公司签订特许经营协议有关事宜的批复》(津城管办[2019]12号)要求天津市生活废弃物处理中心与标的公司协商特许经营协议具体条款及签订事宜,并明确餐饮垃圾收运、处置费暂为300元/吨(其中:收集运输费140元/吨;处置费160元/吨)。

现在标的公司按照前述批复内容积极与各级主管部门协商确定补贴单价,目前市级及区级主管部门就餐饮垃圾收集运输处置费分担问题尚在协商过程中。

北清环能认为,该事项并不会对标的公司日常生产经营产生不利影响。目前标的公司餐饮垃圾处理项目仍在稳定运行中,收运范围、收运量等未受到未签署正式特许经营协议因素的实质影响,餐厨垃圾收运处置补贴结算时由双方签署《补贴协议》进行结算。

评论