实习记者 | 冯雨晨

蒙娜丽莎(002918.SZ)之后,又一家来自广东的“瓷砖大户”欲踏资本市场。

8月2日,新明珠集团股份有限公司(简称“新明珠”)预披露招股书,拟冲刺深主板,募资20.09亿元。此时,距离与恒大地产等股东订立的对赌上市期限仅剩一年,若未能如期上市,新明珠将不得不回购外部股东所持的全部股份。

2021年,新明珠忧心仲仲,净利由前一年的15.17亿元暴跌至6.12亿元。作为股东的恒大地产,还给新明珠留下了10.82亿元的巨额坏账。

房地产业务面临收缩之际,每年坐拥80亿元营收的新明珠,也难避免不确定性:曾经高度依赖的新房业务迎寒冬,另一边,毛利率连年下降,主营产品销售单价节节走低。

成功IPO,能否帮助新明珠把这些问号拉直?

去年净利大腿斩,经营现金流骤降为负

新明珠是一家建材企业集团,产品广泛应用于建筑空间的装修、装饰,主营产品主要为陶瓷砖和陶瓷板材。

2019年至2021年,新明珠营业收入分别为80.64亿元、78.35亿元、84.93亿元,同期实现归属净利润12.58亿元、15.17亿元、6.12亿元。

和稳健营收面相比,有些扎眼的是,2021年,其净利同比斩掉近6成。更值得担忧的是经营现金流。招股书显示,2019年、2020年其经营活动现金流量净额分别为12.09亿元、27.89亿元。但2021年,这一数额陡然降为-9.09亿元,直到2022年一季度,仍然为-6231.19万元。

两者为何骤降?

新明珠专注建筑陶瓷的研发、生产和销售,部分市场需求来自住宅、公共建筑的装修装饰,因此新明珠面临着房地产市场波动风险。例如在终端客户上,新明珠进入中海地产、华润置地(1109.HK)、越秀集团以及尚品宅配(300616.SZ)、顾家家居(603816.SH)、欧派家居(603833.HK)等大型地产集团及整装家居企业供应链。

国盛证券研究所首席分析师沈猛对界面新闻表示,建材企业收入来自于房企精装修和零售装修市场,其中70%以上都是来自于新房需求,所以房地产行业的收缩对建材企业影响较大,并且影响具有持续性。

招股书中,新明珠表示,受部分下游房地产客户资金周转困难等影响,其应收款项产生大额减值损失。2019年至2021年,新明珠信用减值损失金额分别达8117.25万元、5.32亿元和7.82亿元。截至2022年一季度,新明珠减值准备余额高达14.17亿元。

一边忍受应收账款减值之痛,另一边,新明珠毛利率连年下降。

2019年至2022年一季度,新明珠毛利率从37.77%下降到20.68%,其称燃料成本上涨影响是主要因素。分产品来看,2019年至2022年一季度,陶瓷砖的毛利率从34.2%降至17.87%,陶瓷板材的毛利率从41.03%降至24.95%。

再来看对应单价,陶瓷砖销售单价从2019年的36.24元/平方米降至2022年一季度的33.27元/平方米,降幅为8.2%,同期陶瓷板材则从145.21元/平方米降至64.20/平方米,降幅为55.79%。对于陶瓷板材销售单价大降,新明珠解释称,目前市场仍处于扩张阶段,前期销售均价溢价明显,随着市场不断发展,销售均价明显下降。

这里需要指出的是,近年来新明珠的销售结构发生变化,由最初9成以上收入依赖陶瓷砖业务,转变为大力拓展毛利率较高的陶瓷板材业务,今年一季度,其陶瓷板材业务占总营收比提升至29.78%。

那么,在陶瓷板材业务销售均价3年来已腰斩一半的走势下,若新明珠毛利率持续降低,叠加房企业务收缩影响,新明珠资金链还能撑多久?

遭股东恒大地产“重伤”

如沈猛所言,建材企业70%以上收入来自于新房需求。因此房地产收缩之下,受影响的必然不止新明珠一家。

据新明珠招股书披露,目前规模以上的同行业公司中,马可波罗、东鹏控股(003012.SZ)、蒙娜丽莎、帝欧家具(002798.SZ)2021年年末的应收帐款占营业收入的比例分别为43.14%、27.93%、37.54%、67.94%,同期新明珠这一数字为34.8%,处于行业中下游水平。

新明珠还表示,其房地产工程业务规模及占比相对较低。

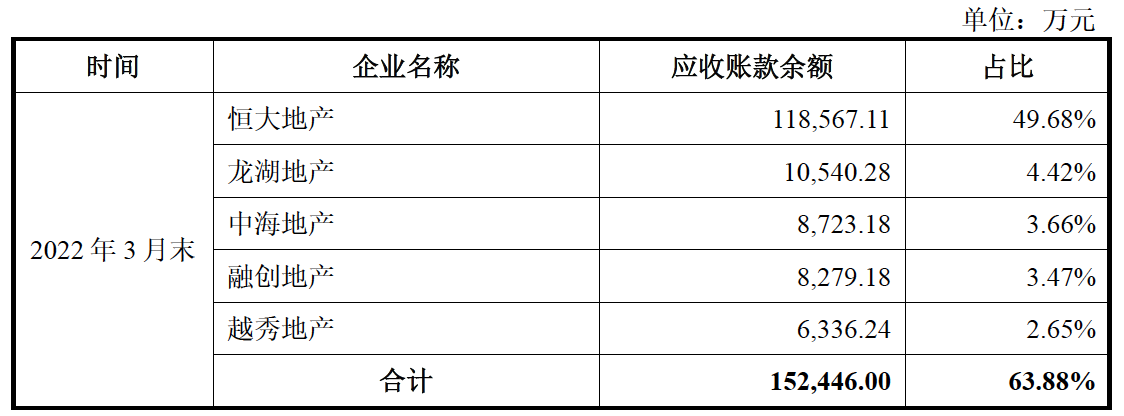

即便如此,2019年至2022年一季度末,新明珠应收帐款余额仍分别高达10.54亿元、12.33亿元、24.59亿元、23.87亿元。新明珠招股书中提到:应收账款大增原因在于恒大地产应收款项到期未能及时偿付。

界面新闻进一步注意到,截至今年一季度末,新明珠应收帐款余额前五大客户中,恒大地产占比最高,单其应收帐款余额就达到11.86亿元,占新明珠总应收账款余额的49.68%,其坏账准备计提更是达10.82亿元,计提比例为90%。

同时,新明珠也计提了融创地产1.24亿元坏账准备,计提比例亦高达到80%。

如果把恒大地产比作“负心汉”,那新明珠定又爱又恨。“重伤”新明珠的恒大地产,不仅连续三年是新明珠的前五大客户,同时,还是新明珠的股东。

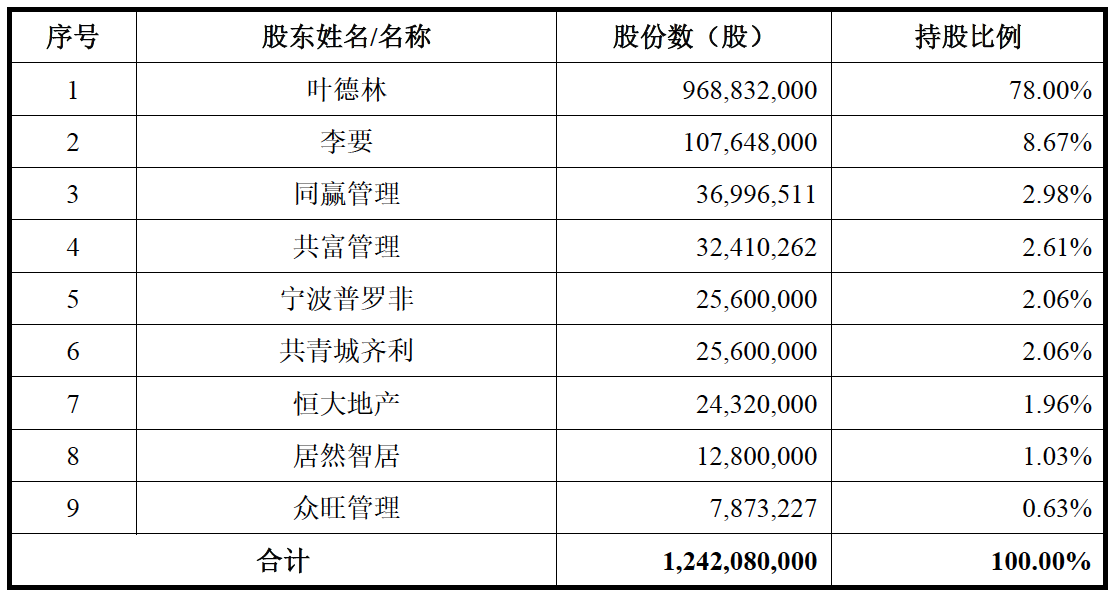

目前,新明珠共9名股东,叶德林、李要夫妇及新明珠的三家员工持股平台(同赢管理、共富管理、众旺管理)共占新明珠92.89%的股份。宁波普罗非、共青城期利、恒大地产、居然智居分别持股2.06%、2.06%、1.96%、1.03%。

招股书中逐一介绍上述股东信息时,新明珠表示,恒大地产暂时无法出具最近一年一期的财务报表。

无论如何,过去依赖新房需求的模式变得艰难,在建材企业普遍应收帐款高企之下,如何调和房地产下行带来的影响值得思考。对此,沈猛接受界面新闻采访时表示:“建材企业目前主要还是自保,尽量减少地产直销业务、多做现款现货的零售业务、降本增效提升利润水平。”

目前,在零售端,新明珠经销商及门店数量在行业中处于中上等水平。

最新数据显示,新明珠经销商超过3000家,销售门店及终端数量超过6000家。同行业中,公开资料显示,截至2021年末,马可波罗共有6122家门店;蒙娜丽莎签约经销商1540个,专卖店及销售网点的数量为4620家;截至2020年末,东鹏控股共有6710家门店。

头顶超5亿元对赌压力

新明珠的外部股东,个个来头不小,均为新明珠2019年引入。

共青城期利的执行事务合伙人保利(横琴)资本管理有限公司系中国保利集团有限公司的子公司;居然智居的执行事务合伙人中源怡居(北京)投资基金管理有限公司系北京居然之家投资控股集团有限公司全资子公司,实际控制人为居然之家(000785.SZ)董事长汪林朋;宁波普罗非为美的控股全资子公司。

2019年9月26日,新明珠决定将公司注册资本由17.94亿元增至21.33亿元。其中,2.54亿元便由外部投资者泰兴加华、宁波普罗非、共青城齐利、恒大地产和居然智居增资,0.85亿元由员工持股平台共富管理和同赢管理增资。

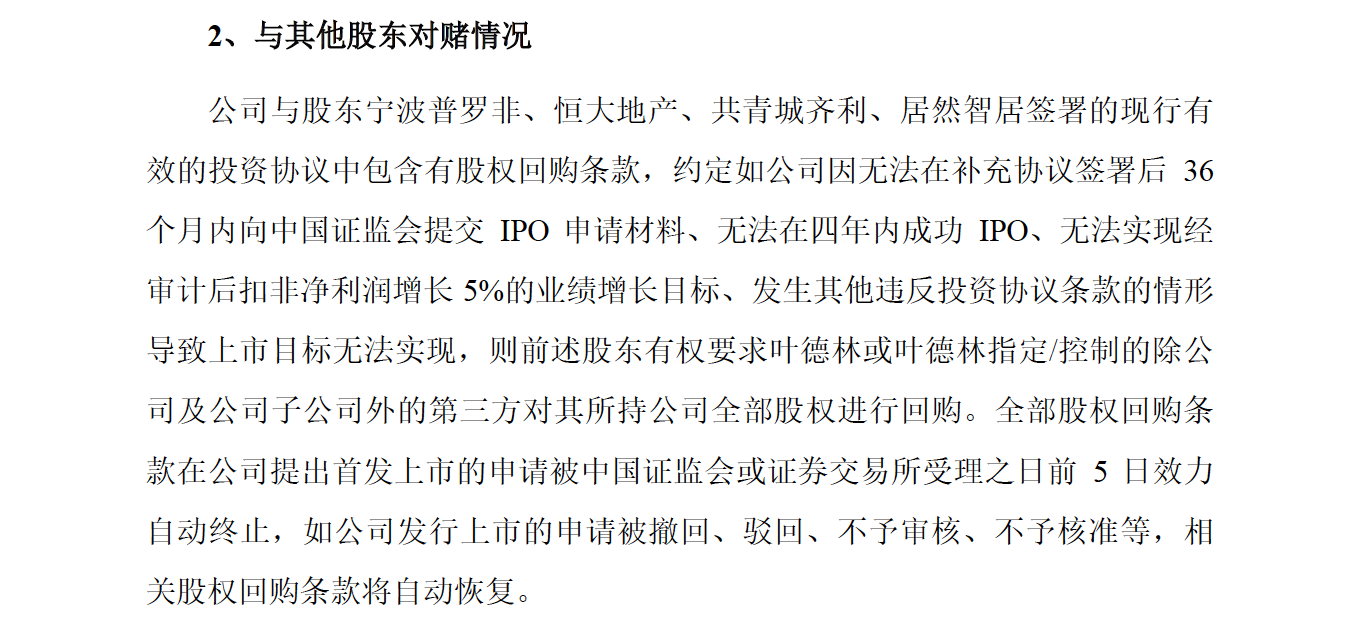

增资的同时,新明珠与上述除了泰兴加华之外的外部股东签订了股权回购条款。主要包括,新明珠需在补充协议签署后36个月内提交IPO申请材料、在四年内成功IPO、实现经审计后扣非净利润增长5%的业绩增长目标等条款,否则上述外部股东有权要求叶德林或叶德林指定/控制的除新明珠及新明珠子公司外的第三方对其所持新明珠全部股权进行回购。

简言之,新明珠签订了在规定时间内成功上市的对赌协议。

倘以新明珠上述股东对新明珠完成出资的节点2019年10月计算,则新明珠需要在2022年10月前递交IPO材料,在2023年10月前成功IPO。

若不能在2023年成功IPO,新明珠需回购上述外部股东合计8832万股股份。一季度末,新明珠的净资产为74.64亿元,总股本为12.42亿股,若以此计算,新明珠每股价约为6元,则新明珠上述回购至少需花费5.3亿元左右。

对比新明珠去年净利6.12亿元,可以说是赌上了一年收成。

值得一提的是,此前持股5%的外部股东泰兴加华已经提前退出。

在此之前的2019年6月,新明珠及时任股东与泰兴加华单独签署了包含股权回购条款的投资协议,但界面新闻注意到这一协议的具体条款在招股书中并未提及。

今年3月,新明珠通过定向减资回购了泰兴嘉华所持有的6400万股股份,支付了回购价款3.91亿元,至此,泰兴加华退出持股。招股书显示,泰兴嘉华原始增资金额为3.63亿元。

持有三家地方农商行

新明珠在招股书中“谦虚”表示,按营业收入来计算,其市场占有率不算高。

2020年我国规模以上陶瓷企业营收金额为3111亿元,按营收占比计算同期新明珠的市场份额为2.52%。但若按照建筑陶瓷产销规模来算,则高于同行业已上市公司东鹏控股、蒙娜丽莎、帝欧家居,处于行业内领先水平。

实际上,就算以营收计算,新明珠在同行业上市公司中同样呈领先之势。2021年,东鹏控股、蒙娜丽莎、帝欧家居的营业收入分别为79.79亿元、69.87亿元、61.47亿元,新明珠则达84.93亿元。

新明珠的确“家大业大”。目前,旗下共有控股子公司12家,参股子公司11家。并且这11家参股公司中,还包括了3家地方农商行。

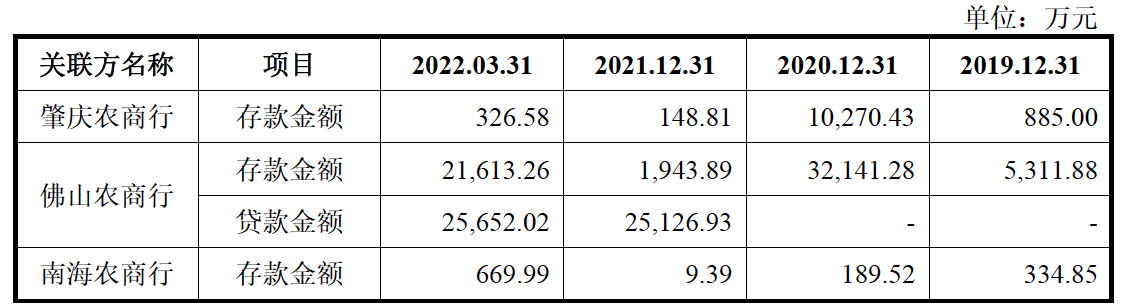

招股书这样解释其由来,在当地政府的牵头下,新明珠作为辖区内大型企业入股了包括肇庆农村商业银行股份有限公司、佛山农村商业银行股份有限公司、广东南海农村商业银行股份有限公司三家地方农商行,分别对其持股6.69%、5.05%、0.64%。

界面新闻查询天眼查显示,按持股比例来算,新明珠为肇庆农村商业银行股份有限公司股份的第三大股东,为佛山农村商业银行股份有限公司(仅比较其公开持股比例的股东)的第一大股东。

同时,新明珠与这三家地方农商行存在存款、贷款往来,并取得相关利息、分红收益。其中以佛山农村商业银行股份有限公司最多,一季度在此存款2.16亿元,贷款2.57亿元。

除了公司直接持股和控股,新明珠实控人叶德林及其3个儿子控制或关联的企业也高达35家。

但从2019年2月起至2021年12月,这35家公司9家已经转让,24家注销,这些公司涉及范围也极为广泛,包括酒店、食品、投资贷款、房地产、卫浴等。

其中引人注意的是,叶德林通过新明珠企业集团持股30%的高安市百森物流有限公司,该公司与新明珠存在的关联交易额在新明珠所有关联交易中居榜首,主要是采购运输服务,在2021年关联交易额达1.24亿元。新明珠对此表示,高安市百森物流有限公司具有一定的竞争优势,向其采购具有商业合理性。

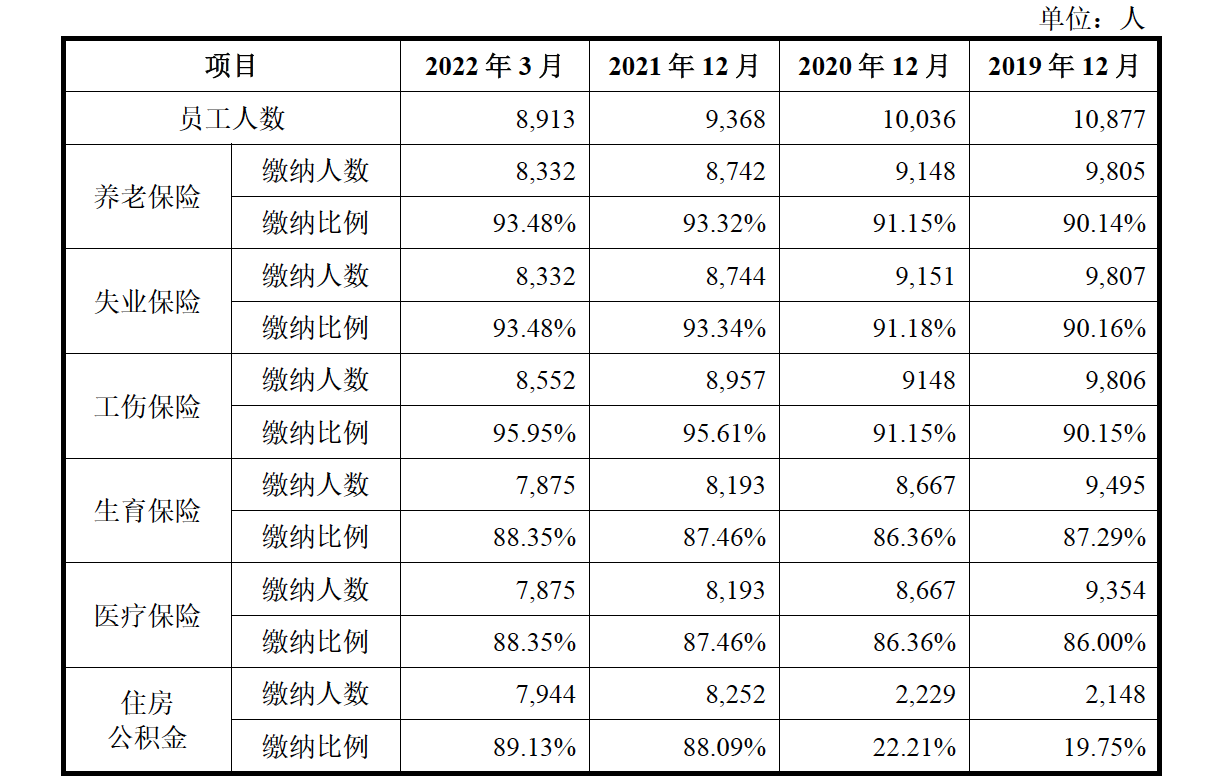

此外,虽然新明珠“家业宏大”,但其仍存在公积金缴纳比例较低的情况。2019年、2020年,新明珠公积金缴纳人数仅当年员工人数的2成左右。

评论