高增背后:技术纵向深耕+客户资源横向拓展,加速推进国产替代进程

新巨丰自2007年成立以来,一直专注于无菌包装的研发、生产及销售,建立了枕包、砖包、钻石包等多元化产品矩阵,其包材已被国内众多知名乳企和饮企广泛采用,在业内享有良好的市场声誉,是该领域屈指可数的本土企业之一,荣为“中国包装联合会理事会理事单位”、“中国奶业协会理事会理事单位”、“中国乳制品工业协会理事会理事单位”。

技术上的不断打磨,使得新巨丰建立了自研技术的护城河。在技术优势上,公司深耕无菌包装的研发与生产,现已形成了枕包、砖包、钻石包等不同产品种类。公司在新产品开发、生产工艺等方面取得一定成果,公司自主研发了错位装版、原纸与铝箔复合、PE膜与原纸复合、无菌包装外层粘接力等技术,并且应用于实际生产中,对提高无菌包装产品质量具有重要意义。

公司根据下游客户送料灌装设备的样式不同,无菌包装又分为辊型和胚型,目前辊型市场容量远高于胚型。而新巨丰现有主要产品为辊型无菌包装,其外形和容量种类丰富,包材形状种类多样,主要包括砖包、枕包、钻石包等。其中,公司在技术要求更高的枕包领域的产品优势最为突出,由于生产瑕疵率低以及产品质量稳定,产品取得客户广泛认可,并逐步取代国外企业在枕包供应链市场地位,具体表现为市场占有率保持稳定增长。

新巨丰的突围,除了核心技术提升带来的底气,还有客户资源的强有力支撑。新巨丰于2009年开始与伊利合作,至今已有近12年的合作历史,到目前已成为伊利辊式无菌包装的主供应商之一。

据益普索报告,相对于利乐与SIG,伊利向新巨丰的采购占比增幅最为明显,由2018年的15%-20%增长至2020年的38%-43%,2020年采购占比达17%-22%。招股书显示,伊利向新巨丰采购的无菌包装数量从2010年的0.24亿包增长至2021年62.55亿包,增长260倍;对伊利销售收入也从0.04亿元增长至8.68亿元,增长216倍。2017年,双方签署了有效期为十年的战略合作框架协议,进一步巩固了双方长期合作关系,明确了公司的长期供应保障与产能匹配,为后续业绩可持续增长奠定基础。

不仅如此,公司在另一乳业巨头蒙牛的合作上也取得重要突破。

报告期内,公司已与蒙牛展开多轮接洽和商业谈判,并于2020年7月进入蒙牛合格供应商名录。

基于行业惯例,液态奶客户一旦选定供应商便会长期合作,且合作采用签订长期框架合同,保持稳定合作关系。参考伊利案例,公司在进入合格供应商名录后约2-3年开始放量,并在此后三年保持100%以上高增速。

综上,在技术上的不断深耕,在客户资源上深度拓展挖掘,横向与纵向相辅相成,新巨丰未来发展不可限量,将加速助推无菌包装行业的国产替代进程。

市场持续利好,枕包收入稳升,砖、钻石包进入快速放量期带动盈利能力进一步提升

随着我国经济的高速发展,人们的生活结构和消费习惯已发生翻天覆地的变化。消费者对于饮品的诉求也发生了转变,不再满足于单一口味的选择,营养健康已成为消费者选择饮品的重要标签。

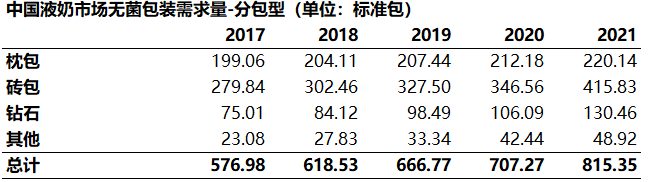

营养升级的浪潮已经蔓延至液态奶赛道,这一点突出体现为消费者对奶源以及营养成分的关注。在此背景下,液态奶行业不断进行产品升级,无论是伊利金典、安慕希,还是蒙牛特仑苏,还是都在加大马力推出中高端液态奶产品迎合消费者需求。而这些产品较多以砖包、钻石包作为包装形式。据益普索报告中国液奶市场无菌包装需求量可以看出,随着传统百利包液奶向枕包过渡,枕包作为大众消费的最主流包型之一仍有增长潜力,但砖包、钻石包标准包用量则呈现明显增长态势,2021年较2020年用量分别增加69.27亿包、24.37亿包,增长率达到19.99%和22.97%。

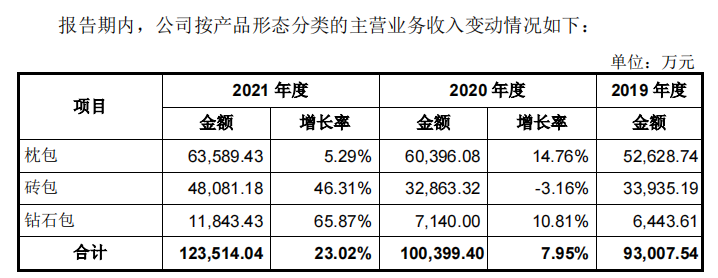

新巨丰的主营业务收入按产品形态可以分类为枕包、砖包和钻石包,面对下游消费市场形势,新巨丰及时顺应市场变化,加快调整产品结构,不仅实现枕包销售金额的稳定增长,还实现砖包和钻石销量的快速递增,2021年度增长率分别达到46.31%和65.87%,呈现出较强市场适应能力和蓬勃的发展活力。

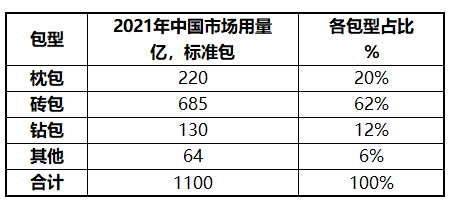

值得一提的是,中国饮料消费市场在不断地发展和成熟过程中,已非碳酸饮料一家独大模样,开始进入多品类饮品齐头并进的时代,含乳饮料和植物蛋白饮料以及其它非碳酸饮料健康型饮料,兼具营养和口感,日益受到消费者的喜爱。而这些产品也多以砖包为包装形式。益普索报告显示,2021年中国市场砖包标准包用量达到685亿包,较2020年砖包标准包用量589亿包,增长近百亿包,除去液奶市场需求增速强劲外,含乳饮料和植物蛋白饮料以及其它非碳酸饮料对砖包的需求量也与日剧增,为新巨丰未来发展带来更多的想象空间。

在此背景下,新巨丰也实现了飞速发展。2019年至2021年,新巨丰的营业收入从9.35亿元增长至12.42亿元,复合增长率为15.24%;主营业务收入从9.30亿元增长至12.35亿元,复合增长率为8.36%;净利润从1.16亿元增长1.57亿元,复合增长率为16.64%,呈现快速增长的趋势。

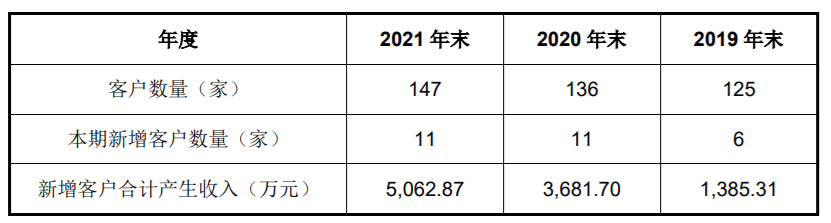

截至2021年末,公司已与国内外147家知名液态奶、非碳酸饮料行业公司建立了良好的业务合作关系。仅是报告期内,公司客户便新增包括椰树集团有限公司、加多宝(中国)饮料有限公司、甘肃三元乳业有限公司、天津海河乳业有限公司、青海天露乳业有限责任公司、山西九牛牧业股份有限公司、阿拉尔新农乳业有限责任公司等知名企业,为公司带来约1.01亿的增量收入。

招股书显示,此次新巨丰登陆创业板募集资金主要是拟投向50 亿包无菌包装材料扩产项目、50亿包新型无菌包装片材材料扩产项目、研发中心(2 期)建设项目等,随着公司上市后募投项目的实施,新巨丰生产能力将进一步提升,未来砖包、钻石包收入有望迅速放量,带动盈利能力将进一步提升。

“新巨丰”崛起,利乐“一家独大”局面难以维持政策环境利好,国产替代势在必行

早年间,利乐实施制定的排除、限制其他无菌包装厂商的市场竞争的行为、无正当理由搭售的行为,缔造出一个庞大的商业垄断帝国,但这一局面正在被打破,也终将被打破。

早在1991年,利乐公司因在欧洲液体包装纸盒市场实施了滥用垄断地位和捆绑销售、限制竞争等不正当行为,被欧盟以及欧洲法院判处7500万欧元的罚款。

2016年11月,因滥用市场支配地位,利乐相关6家公司被原国家工商总局认定为违反《中华人民共和国反垄断法》,被处罚款约6.68亿元,国内无菌包装市场的正常竞争环境和良好市场秩序得到了确实保护。

除此之外,利乐的专利保护时间也相继到期,利乐包和利乐枕不再为利乐公司所独有,利乐能收取专利费的东西只剩下了“利乐钻”,而伊利、蒙牛等乳业巨头“苦利乐久矣”,对于无菌包装行业进口替代的需求具有明确的认识和战略规划。

借此,像新巨丰一类的的内资企业得以发展。通过不断在技术上攻坚克难,持续创新提升,此时产出的国产包装材料相比利乐,不仅性价比更高,而且供应更稳定,同时在产品质量上并没有明显的劣势,逐渐打破利乐“一家独大”的垄断局面。

根据益普索报告,2020年,利乐中国无菌包装市场销售数量占比从最高90%以上降至约为50.6%。而国内液态奶市场无菌包装CR5供应商中,新巨丰是内资控股第一大无菌包材供应商,也是全国50亿包以上无菌包材销售量中的唯一内资控股企业,市场份额为9.6%且持续不断提升。

随着国民消费升级,下游市场也会需求更胜,新巨丰在营收方面体现出极高的成长性,据了解,新巨丰使用的主要核心技术均来源于自主研发,通过对产品线的不断优化,不断改进工艺,目前拥有多项专利,更有多个包材加工、生产项目正在研发中。实时满足了下游客户的多元化需求。

与此同时,根据国家相关政策、法规已经明确了无菌包装在国民经济及公共健康中处于重要地位,给公司主业的发展提供持续利好的政策环境。近年来,行业主管部门出台了一系列涉及食品安全、无菌包装等相关的政策,旨在推动食品包装及无菌包装的规范化发展。公司主营业务无菌包装和食品安全息息相关,相关产业政策的出台和实施为公司的发展提供了强有力的政策支持。

国产替代,势在必行。相信,坚持“品质、信任、未来”的经营理念,持续优化生产技术和工艺、提高产品质量与品质的新巨丰在未来将会为推动中国无菌包装行业的发展和进步贡献更多的力量。让我们拭目以待,以国际一流的液体食品无菌包装材料供应商为发展愿景的新巨丰在上市后如何打开发展的新篇章,看它在新时代新征程中会书写出怎样的波澜壮阔。

评论