文|星图金融研究院副院长 薛洪言

这两年,股市震荡,板块之间冰火两重天。在这种极端分化的行情下,不少投资人的坚定持有信念愈发动摇起来。

不少板块,明明估值便宜,中长期前景也不差,但就是不涨,或者说就是跌个不停。开始时,投资者还能“越跌越买”,一边嘲弄市场先生的非理性,一边开心地买入更加便宜的筹码。但随着手中的子弹打光,看着股价继续下探,而此前被自己嫌弃的高估值板块却屡创新高时,越来越多的投资者开始会对这样一句话深有感触:

“永远不要和一头猪摔跤,它永远乐此不疲,你却满身污泥”。

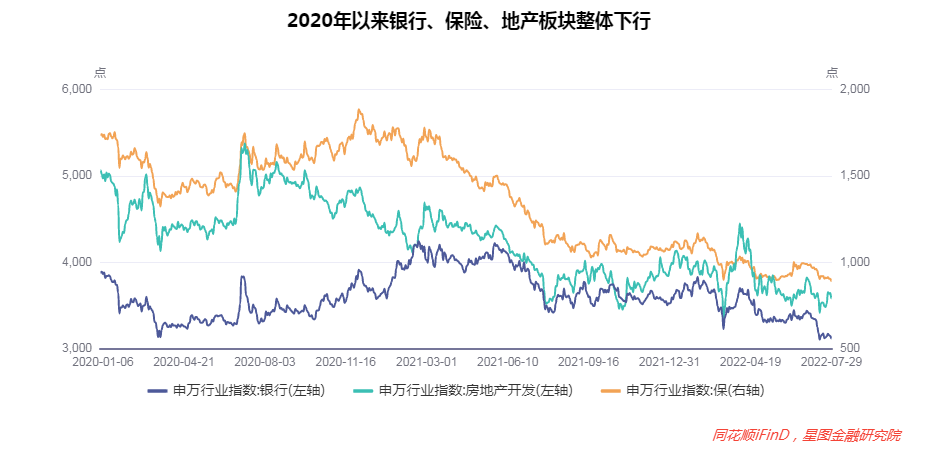

遥想2020年时(其实也就两年时间),在大盘牛市行情下,银行、保险、地产这三个板块却走出了独立下跌行情,被投资者戏称为“股市三傻”。对于很多追求低估值买入的投资者而言,这三个板块反倒成了心头好。

他们用实际行动践行价值投资,积极买入低估值个股,越跌越买。两年之后的当下回头去看,依旧饱受煎熬。

当然,短期投资结果具有很大的不确定性,一味地以短期结果论英雄并不可取。就2020年之后买入银行、保险、地产板块的投资者而言,也不应该在遭遇账户缩水的同时,还要再承受投资理念方面的指摘。

真正的问题是,投资者应该积极总结经验教训,通过不断否定过去的自己来获得新的感悟,争取下一次做得更好。

1、做时间的朋友

“做时间的朋友”,很多投资者把这句话挂在嘴边。基于同样一句话,投资者做出了截然相反的选择:

一些投资者买入高估值的成长板块,比如风光储等新能源板块以及以白酒为代表的食品饮料板块,逻辑是长期前景看好,只需做时间的朋友,业绩增长自会消化估值;

另一些投资者则会买入估值处于低位的价值板块,如保险、地产、银行以及持续下跌的港股互联网板块,理由是价格终究会向价值回归,时间会证明一切。

逻辑上都没错,用长远的眼光看待投资是“与时间做朋友”的前提条件,但问题是投资者往往会严重高估自己对时间的容忍度。

期待用时间消化估值的投资者,往往会被持有期间的股价滞涨或阴跌折磨地筋疲力尽;而等待均值回归的投资者,也会因均值迟迟没能回归而心灰意冷。到最后,这两类投资者都可能选择卖出,卖出求一个解脱,既损失了金钱,也损失了时间。

买入时着眼于远期前景,卖出则基于心理折磨,无法享受买入时的“远见”对应的潜在收益,归根结底,还是对“时间的朋友”缺乏正确理解。

只有在投资中做出合乎时间逻辑的策略,才能让时间成为投资的朋友。很多投资策略,短期看非常令人失望,但中长期看却会有很好的表现。投资者只有了解这种基于时间的内在矛盾性,才能更好地应对持有期间股价波动对心理的影响。

所以,无论是高位买入风光储的投资者也好,低位布局金融地产的投资者也罢,既然是基于长期视角买入,就应该做到长期持有,既便是在价格下跌似乎一直暗示你做错了的时候,也要坚定信心,不被短期波动所扰,保持投资体系的逻辑自洽。

2、坚守“能力圈投资”

做时间的朋友,听上去很简单,真正的难点在于并非所有公司都会随时间而越来越好。事实上,绝大多数公司的黄金发展期只有几年或十几年,之后都难以抵抗岁月的侵蚀,竞争力越来越差。据美国《财富》杂志数据,世界五百强公司的平均寿命约为40年,世界一千强公司的平均寿命约为30年。

就国内来看,我们用几十年的时间走过了发达国家一两百年走过的路,行业变迁、龙头迭代的速度更快,很多企业,隔三五年再去看,发展空间和底层逻辑往往已发生很大变化。在这种情况下,“买入并持有”又何尝不是一种冒险行为,要求投资者必须对买入的东西非常了解。

某种意义上,在中国市场做价值投资,更需要强调“能力圈”的重要性。只有真正了解基本面,面对股价波动才能做到心里不慌。

以房地产板块为例,如果你持有龙头央国企地产公司,除非你坚信地产行业不会消亡,且随着问题房企出清后市场格局将更趋改善,否则就很难对地产板块的震荡淡然处之;再比如,如果你持有龙头保险公司,除非你对保险行业的中长期前景信心坚定,并理解当前保险板块持续下跌的内在逻辑,否则很可能在股价跌跌不休时割肉卖出。

另外,在“不懂”和“懂”之间,还存在“似懂非懂”。很多时候,正是“似懂非懂”害苦了投资者。

知道自己不懂的投资者,要么避而远之,要么选择基金/etf投资;以为自己很懂的投资者,常常会过度自信,以至于犯下致命的错误,比如全仓杠杆抄底。那什么算真懂的投资者呢?虽然做过很多研究,但依然保持开放心态并清楚意识到自己不可能掌握全部信息,以谨慎开放的心态始终对投资保持敬畏,这类投资者,不敢说自己真懂什么,但至少已走出“似懂非懂”阶段,不会被过度自负所害。

3、不要和一头猪摔跤

在学生时代,我们习惯了“一分耕耘一分收获”,走向社会后,会发现在很多领域,都是选择比努力更重要。投资领域也是如此,知名投资人张磊甚至将选择和努力的关系比作1和0,只有做出正确的选择,后续的努力才有意义。

巴菲特掌舵的伯克希尔在投资界大名鼎鼎,伯克希尔前身是一家纺织公司,巴菲特接手后曾尝尽各种办法提高纺织厂经营效率,最终仍不得不将纺织业务关停,聚焦保险和投资主业。对于这段经历,巴菲特后来总结道,如果你发现自己上了一艘长期漏水的船,那么,换一艘船所花费的精力可能比修补漏洞更富成效。在伯克希尔的收购清单中,巴菲特也特意强调对所谓“困境反转”型公司不感兴趣。

借用霍华德·马克斯说过的一个案例,不妨想一想,一座空置的大楼值多少钱?首先,重新盖一座大楼,需要花很多钱,所以这座大楼有重置价值;其次,大楼既然空置,自然一分钱的收入也产生不了;最后,大楼虽然不赚钱,但仍然要天天花钱,包括税收、保险、最低程度的维护、支付贷款利息,还有机会成本等等。换句话说,这座空置的大楼虽然有重置价值,但于投资者就是一个大坑,你得不断拿钱往里填才行。这便是巴菲特所说的长期漏水的船。

所以,在做投资之前,必须要进行选择。在每一项投资中,都至少蕴含三层选择:

第一层是市场,在不同市场做投资,长期收益率是不同的,不妨想一想津巴布韦VS美国。

第二层是行业,确切说是行业所处发展阶段,每个行业都有过高光时刻,有些人能吃到最甜美的一段,有些人在成熟期才上车,有些人则在衰退期越跌越买,投资体验当然不同。对于周期股,尤其要注重买入时机,若周期顶点买入,持有体验谁买谁知道。

第三层才是个股,个股选择背后对应市场竞争格局,不同的格局有不同的选股策略,未必龙一龙二才是最优解。当然,如果在赢家通吃的行业中,如互联网行业,投资小公司只能自找苦吃。

就A股投资者而言,市场是给定的,更主要的是行业选择。

很多人都有类似的经验,如果选择了一个比较惨的行业,再怎么精选个股,也只能得到一个比较差的收益率。很多时候,先有β打底,α才有表现的机会。反过来,如果选择了一个备受关注的热点行业,既便躺平买指数,也能大幅跑赢市场。

说到这里,很多投资者会反问,所谓“不和一头猪摔跤”,难道要不停地追涨杀跌、追逐热点板块吗?并非如此。

关键点是巴菲特所说的“长期漏水”,对于中长期逻辑恶化的板块/个股,该放手就放手,否则便如同与猪摔跤,除了一身泥什么也得不到;而对于中长期前景向好的板块,短期冲击带来的则是更好的布局机会。

至于如何区分中长期逻辑是否恶化,这就回到“能力圈”原则,不懂的行业不要碰。行业中长期是否恶化是客观的,投资者的个人认知却是主观的,努力确保主观认知与客观现实相一致,便是投资者建立能力圈的过程。正如霍华德·马克斯所说,

“仅仅做与大众相反的投资是不够的。你必须保证自己在进行逆向投资的时候,不仅知道它们与大众的做法相反,还知道大众错在哪里。只有这样你才能坚持自己的观点,在立场貌似错误或损失远高于收益的时候,才有买进更多的可能。”

反过来,如果明明是一头猪,却被投资者视作潜龙在渊,便会产生由于认知错误导致的投资损失,也就是人们常说的,长期来看投资者赚不到自己认知之外的钱。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

评论