文|亿邦动力网 胡镤心

编辑|张睿

奶茶品牌“一点点”从一二线城市向三四线城市扩张,原材料运输过程中发现,订单不足整车。为了降低成本,品牌方只能选择“冷链零担”。

什么是冷链零担?冷链从业者向亿邦动力介绍,冷链整车主要指包车服务;冷链零担主要指固定线路的拼车服务,以较低的成本为连锁餐饮、连锁超市、生鲜电商等企业提供小批量、多批次、不足整车的门到门服务。

对于扩张中的连锁餐饮门店来说,不管一家奶茶店还是一家街边小餐馆,“原材料-仓库”和“成品-门店”的运输过程,都需要冷链零担。

比如奈雪的茶招股书显示,该品牌每家门店都需要茶叶、新鲜水果、新鲜乳制品及鲜榨果汁、包装材料及低值消耗品(如茶杯及纸袋)等多种原材料。同时,奈雪的茶还通过中央厨房为门店和PRO茶饮店配送烘焙产品、预制烘焙产品、烘焙产品馅料及其他零食。

种类繁多、时效有限、少批量多批次的原材料配送,都靠冷链物流支撑。

灼识咨询预计,2021年我国冷藏车保有量超30万,到2025年,我国冷藏车将增长至接近60万辆。

然而,受限于成本、资金、管理经验、运营能力,中国冷链企业始终处于小而散的尴尬局面。市场上仅有的几十万冷链车辆,也分属全国数万家冷链企业,平均每家不足10辆。

“零担在冷链物流中占22%市场份额,但亟需被整合。”一位资深物流行业人士说道。

集中度决定了产业运营效率。谁能“制霸”冷链零担,谁就能成为冷鲜配送上下游的“话事人”。

01、944亿大市场,不只是顺丰,四通一达都盯上了?

“这两年,没有被谈过收购或合资的冷链公司都不是好公司。”在北京通州经营冷链运输的刘威如是说。

他的冷链公司有140辆冷藏车,承接北京城区及京郊生鲜电商、连锁餐饮商超的订单。2021年,这家冷链公司成了几家冷链企业竞相招揽的香饽饽,中通冷链、鲜生活冷链和瑞云冷链先后向其发出加盟或收购邀请。

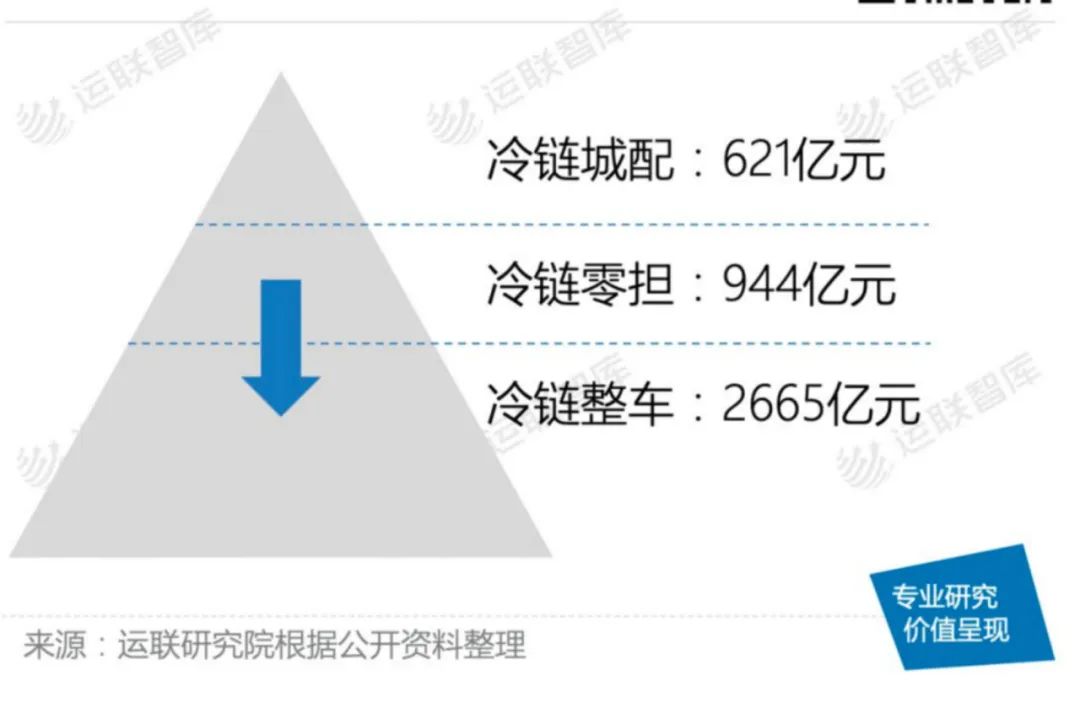

运联智库数据显示,2021年冷链零担市场容量近千亿元。不少从事冷链的受访者认为,冷链零担是一个增量市场。

冷链零担的运量增加,与小批量、多批次订单的增加有关,背后是整个生鲜供应链的扁平化和连锁餐饮品牌的扩张与下沉。

为什么前些年在三四线城市很难看到连锁餐饮品牌?因为很难解决食材配送问题。瑞云冷链COO尹金宝告诉亿邦动力,冷藏车去县城送一趟货,不仅装不满,返程还得空跑,成本很高。“当我们的食材配送面对全国3000多个县市级的时候,整车装不满,包车得空返,所以很多SKU只能在一线城市卖,局部城市卖,卖不到全国。”

这是一个“被压抑”的市场,一位冷链从业者解释:“发全国的、稳定的、标准的、不断链的、小票化的冷链需求是存在的,但是因为市场上没有这种供给,只有跑固定线路、整车运输的个体户或中小车队,所以这些需求并没有转化为订单。”

青松基金合伙人成妙绮分析:“运力分散,客户不得不同时跟多家承运商对接,也无法实时跟踪货物的位置和温控情况。谁能率先解决客户的痛点,谁就有机会获得规模效益加成,成为行业领导者。”

瑞云冷链创始人郑瑞祥认为,现在冷链行业更像快递行业2006年、2007年的发展阶段,网络不成熟、科技不成熟、发展碎片化,但网络化、平台化、数字化一定是个风口。而在冷链物流的所有业务场景中,能够形成网络化的只有冷链零担。

“冷链物流4000亿,一边是70%的中小货主,生鲜产地、中小工厂和批发市场的商家居多;另一边近30万台车运力,70%是个体司机。两端都是小b,分散经营,多对多,具备网络效应的基础。”业内人士分析。

近2年,中通和韵达都在发力冷链零担,试图建立全国冷链零担网。

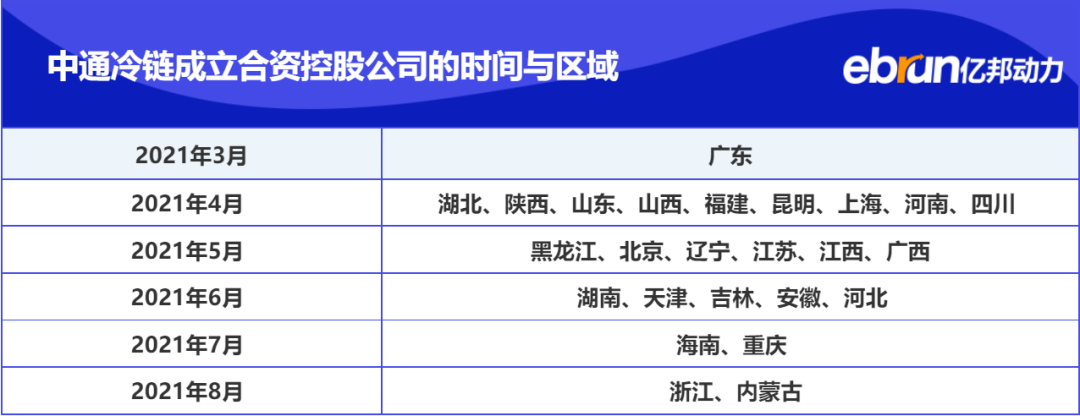

天眼查显示,中通冷链自2020年3月注册以来,一共对外投资28起,其中25起发生在2021年,分别在25个省及直辖市成立合资控股公司,代表总部执行区域网络发展和管理,运行省分拨中心。

韵达2020年成立了冷链团队。公开资料显示,韵达冷链先后搭建青海牛羊肉、广东荔枝、吐鲁番葡萄等特色农产品运输专线,以高附加值、高消费需求的特色农产品项目为驱动,形成冷链精品线路,进而整合和优化冷链物流。

后来者瑞云冷链创业团队来自京东冷链,2018年,创始人郑瑞祥在历任宅急送快运总裁、鲜易供应链总裁后,出任京东冷链总裁。2019年,京东冷链建立一张2B的全国冷链网。2020年,郑瑞祥带着团队辞职创业。

瑞云冷链计划搭建一个社会化的冷链协同网络和运力服务平台。天眼查显示,成立于2020年5月的瑞云冷链,至今已进行23次对外投资,成立合资分公司,辐射200以上城市。

“在各种外部因素推动下,2020年国内冷链物流市场走到总量爆发、结构升级的历史时期。”中通冷链总裁孟峰曾解释中通冷链在2021年的布局。

更重要的是,几乎所有从业者都同意,冷链物流行业最终也会像快递行业一样,形成寡头之战。

“不超过3年,这些玩家们都会相继上市,到时候财报公开,谁行谁不行一目了然。”已经加盟一家冷链平台的刘威认为“冷链物流的种子选手,其实三年内都可以看得清楚,谁能率先拉起一张冷链零担的全国网,谁就有了终局的入场券。”

02、加盟!加盟!加盟!全国铺网,复制快递模式

冷链起网首先算盈亏——单位订单密度上去了,网络才能在全国铺下去;网络规模效应形成,订单才能增长。

为了抓住风口,这波参与冷链零担全国网的企业都选择了合资控股+加盟的模式,快速起网。

在物流行业,一直有资产轻重之分,也有直营、加盟之分。

“一般来说,整合资源的轻资产模式起网快、成本低,有利于在扩张期抓住市场机遇。重资产的扩张速度不及轻资产模式,但大量稳定资产投入,本身可以形成某种壁垒,提高准入门槛。”一位冷链行业高管指出。

中通冷链起网虽快,却属于重资产的加盟模式。

加盟制曾极大改变快递领域的行业格局,造就了通达系等一批上市企业,同时,加盟制也将快递价格从2010年的24.5元/件降至10.55元/件,极大促进了电商的发展。

在快递领域,中通就以自建的分拨中转网络+加盟商网点相结合,干线运输和分拨中心为自运营,加盟商提供揽件和派件工作。这套网络兼具加盟制的成本优质和自营的稳定优势,成本和利润较为平衡。中通自2016年成为市占率第一的快递企业,已经实现六连冠。

冷链物流是中通眼中的新增量,中通冷链总裁孟峰曾在采访中表示,“冷链是中通集团的战略部署。起步伊始,从资金到资源,得到了集团总部、各生态板块和各省管理中心的全力支持,特别是快递、快运、云仓加盟商的加入,有效地实现了网络的完整度,特别是一些非产粮区。”

在冷链领域,中通冷链首先和当地优质企业成立控股公司,作为省区的管理中心。据亿邦动力了解,这一阶段从2020年7月开始,到2021年4月基本完成。

其次,全国网点招募。中通从2021年4月启动招商,到2021年7月,基本覆盖全国25个省及直辖市,第一阶段起网任务完成。此时距离中通冷链第一次亮相不过一年时间。

当前的生鲜流通变革,正加快从线下向线上转移。中通冷链想通过标准化的运力网络,配合生鲜电商、餐饮连锁等新业态的发展将冷链成本打到最低。电商和物流,从来都是相互促进的协同进化体。以后的冷链物流可以像现在的快递行业,发全国都是标准价格。

当下中通冷链的核心任务还是不断完善的冷链零担网,提高覆盖率、深度、广度、质量。

- 宽度指的是覆盖范围有多大,比如覆盖了全国 30 个省还是 25 个省。

- 密度指的是一个新行政单位之内,网点有多少。网点越多,密度越大,而密度跟这个区域的 人口、GDP 还有面积都有关。

- 深度指的是网点部署在市级层面上,还是县级层面上,还是更下沉。这些方面都需要花长时间来不断维护和完善。

瑞云冷链给自身规划了平台化发展模式,起网思路是“自营骨干网+事业合伙人+加盟商”,其中转运中心节点均为自建,运力则整合冷链物流合作方以及个体司机。

瑞云成立于立于2020年5月,从2020年9月开始,瑞云搭建了覆盖15个省份的自营骨干网络,再通过事业合伙人模式链接和整合区域里的中小型冷链资源,辐射超200个以上的重要城市。瑞云与事业合伙人成立合资控股公司,而加盟商只有品牌授权。

此外,瑞云冷链希望建立一个线上的运力服务的交易平台和履约平台,负责线上订单的匹配和履约流程的监控,这就是冷运宝平台。冷运宝是2020年11月15日上线,目前全面对外开放。

03、中小冷链公司:背靠大树好乘凉

“大公司还是有钱。”这是刘威在接到加盟橄榄枝之后的最大感受。“大公司更方便中标,一些我们够不着的大订单,他们能中。”

刘威也同意这一阶段的目标是冷链物流的网络化和平台化,但作为承运方,他们更加务实。“加入平台是因为他们有钱、有单子,至于大饼,我们听听就行,我们只干好运输这件事儿。”

刘威的公司在北京有140辆冷藏车,总资产超2000万,冷藏车是这两年缓慢增加起来。对这些区域冷链公司来说,最重要的资源是自己的人脉圈,“我们跑城配也跑零担,忙不过来就喊兄弟公司一起,他们也会喊我们一起。我们的招投标大多也走内部邀标模式,好的订单都内部先分了。”

车多是实力的象征,但在疫情中,车多反而成了累赘,刘威只能通过裁员来减少开支。公司曾有司机超一百人,现在只剩一半。对刘威来说,从抱团取暖到背靠大树,似乎是个不错的选择。

借助平台的全国网络,未来刘威可以将自己的业务延伸到其他省份的运输上。

对于行业的发展方向,所有人都知道冷链物流在朝着标准化、网络化、信息化的方向发展,但是没有人能够清晰地知道中国冷链发展会如何一步一步演变过去。

“整个流通变革还在进行当中。上游的农业生产集中化还在继续,预制菜、生鲜电商等业态还不稳定,商品流通也在结构性调整中出现震荡。”刘威认为,即便是行业内的人,也没有办法预判冷链发展会是几步走。

“现在的行业形态还是千奇百怪,玩家们层出不穷。近5000亿的冷链市场,最大个的顺丰也只有78亿。”行业人士指出,变革是靠参与者一起推动,最后会经过几步走,还得看参与者们的决心和耐心。

评论