文|面包财经

一些买了博时基金旗下“博时抗通胀增强回报”并长期持有的投资者惨遭套牢,该基金成立11年仍亏损接近六成。

未来,我们将透视更多“长期不赚钱”的基金。

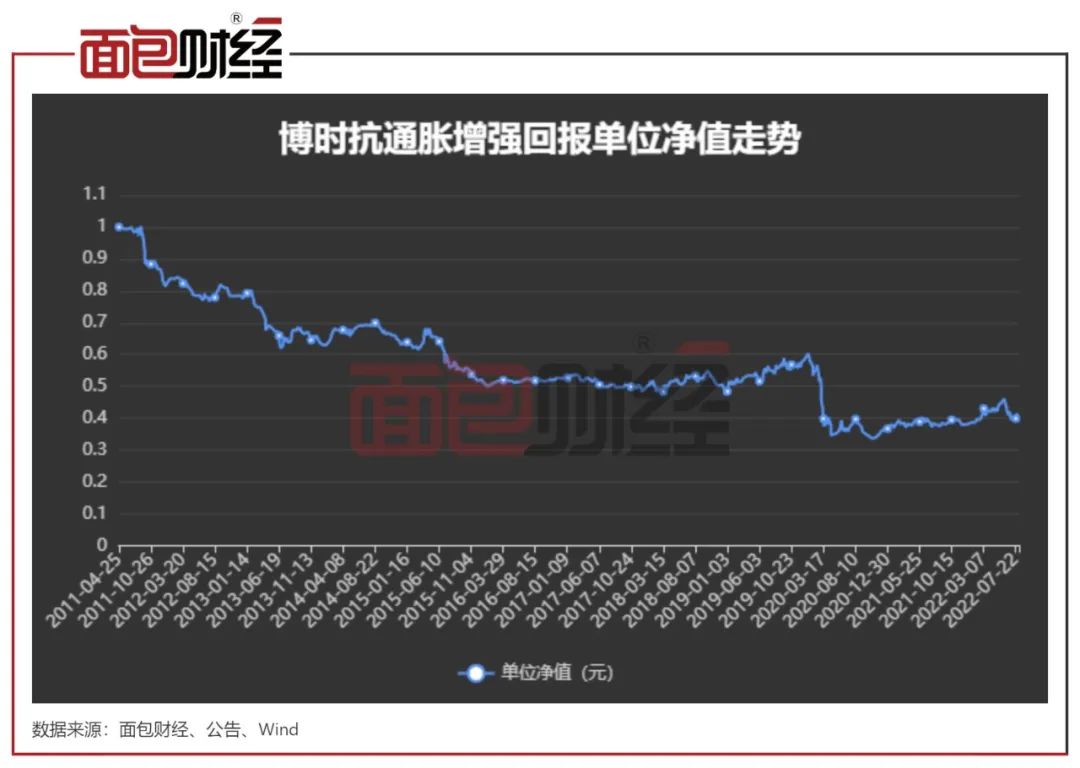

博时抗通胀增强回报成立于2011年4月,至今已超过11年。然而,截至2022年8月4日,该基金的单位净值已跌至0.406元,且期间未进行过分红。

这意味着投资者如果在该基金成立时申购买入,在不考虑申购费用、通货膨胀等其他成本的情况下,持有该基金11年后将亏损接近六成。

翻查基金净值曲线,该基金成立以来仅有个位数天数的单位净值位于1元或以上。

博时基金官网显示,“为国民创造财富”是博时的使命。从博时抗通胀增强回报的表现来看,公司可能离这一目标还相距较远。

成立11年亏损近六成

博时抗通胀增强回报募集期间净认购金额约19.4亿元,认购总户数21290户,是一只中等规模的基金。

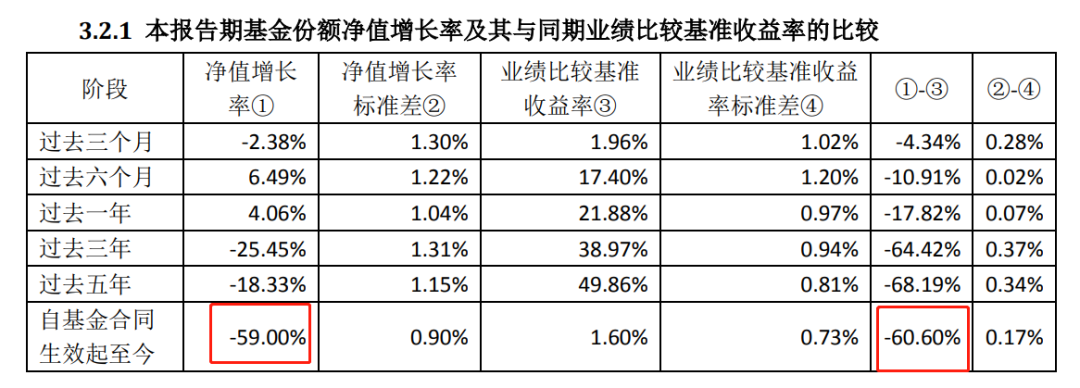

2011年4月成立以来截至2022年二季度末,该基金的累计收益率为-59.00%,跑输业绩比较基准超过60个百分点。

统计显示,自基金成立以来截至2022年二季度末,博时抗通胀增强回报累计亏损超过3.4亿元。其中,2011年、2013年亏损最多,分别达到20109.75万元和9967.47万元。

2022年二季度末至今,博时抗通胀增强回报的净值波动相对较小。

累计收取管理费逾4000万元,管理费率达到1.60%

不过,尽管基金成立以来亏损较大,博时基金仍然可以凭借管理费收入实现“旱涝保收”。

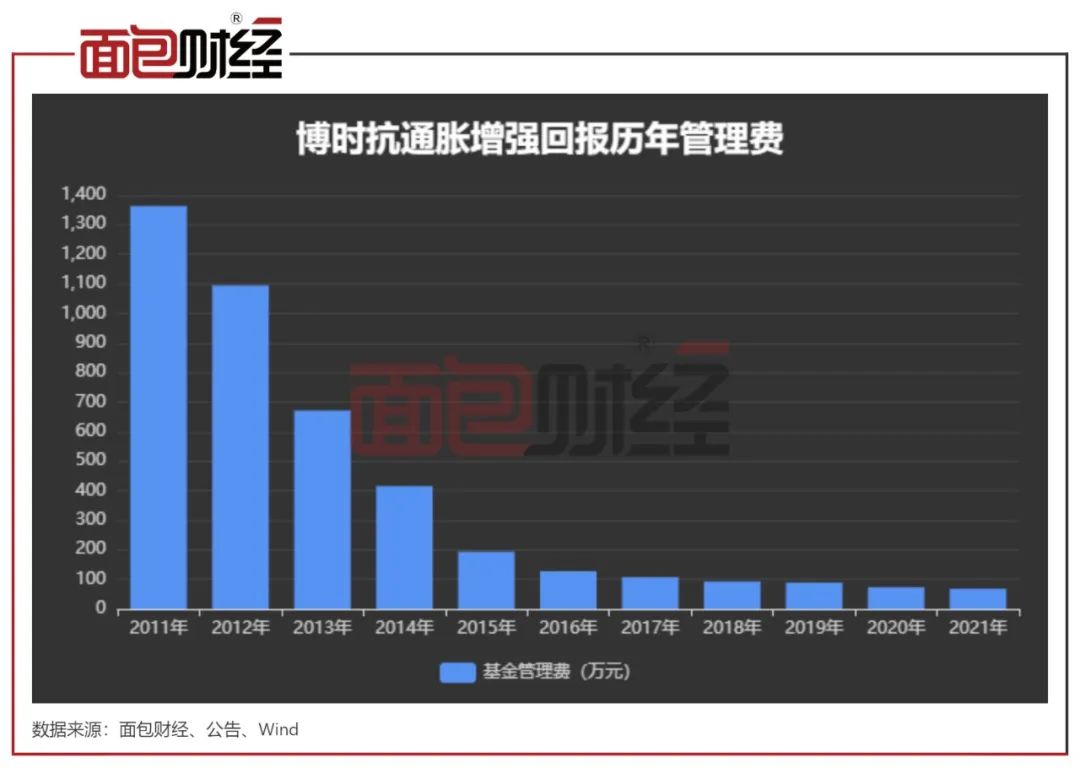

根据统计,2011年至2021年,该基金累计产生管理费超过4000万元。

值得一提的是,博时抗通胀增强回报的管理费率持续较高,达到1.60%,在博时基金旗下所有基金中仅次于博时大中华亚太精选股票(QDII)。

持续较差的业绩表现,又收取高昂的管理费率,是否合理?

投资者“割肉”离场,基金规模跌破5000万元

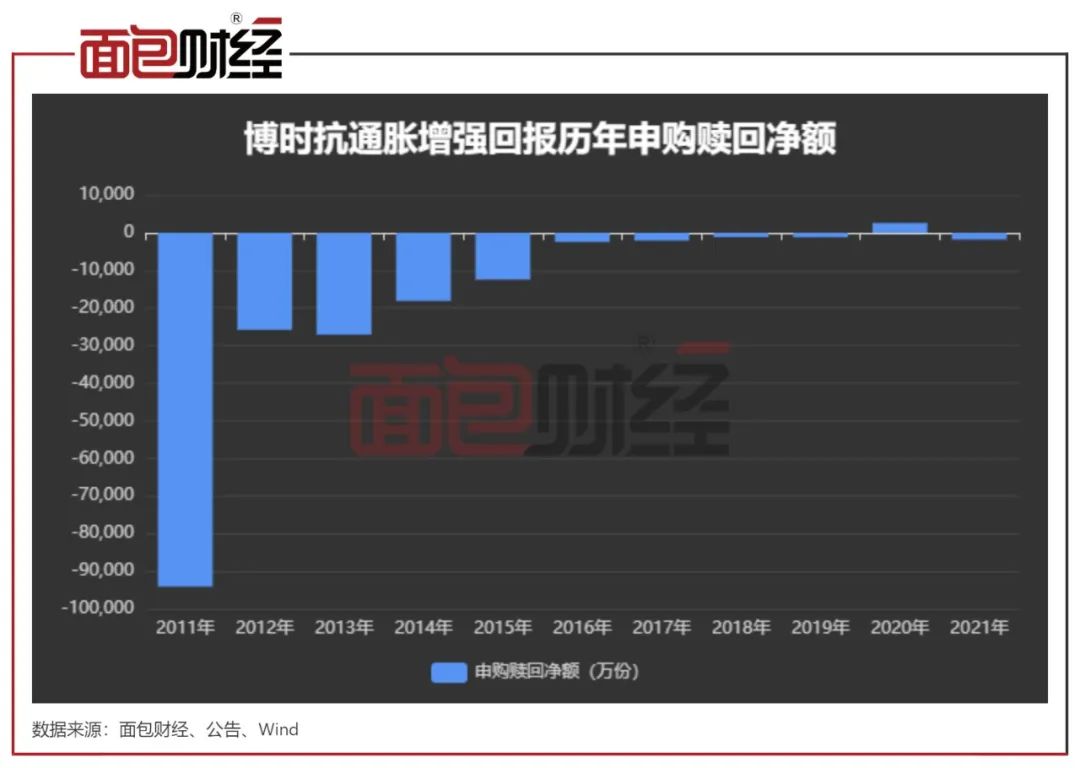

面对基金持续亏损,博时抗通胀增强回报的投资者选择“割肉”离场。

数据显示,2011年至2021年,该基金累计遭遇净赎回超过18亿份。其中,仅2020年出现净申购,其余年份均为净赎回。

截至2022年二季度末,博时抗通胀增强回报的基金份额总额已经从成立时约19.4亿份减少至当期约1.16亿份,降幅超过九成。

此外,由于单位净值下跌,该基金截至2022年二季度末的基金资产净值为4773.95万元,已跌至5000万元以下,成为了一只“迷你”基金,未来或需留意清盘风险。

2022年5月,证监会发布的《优化公募基金注册机制 促进行业高质量发展》机构监管情况通报提到,对存在产品开发能力弱,迷你基金、基金清盘、募集失败、已批未募产品变更注册数量较多等情形的基金管理人可能采取审慎性措施。

公开信息显示,近期监管要求基金公司上报新基金时,需提供“迷你”基金情况说明、解决方案以及解决时间点。“迷你”基金监管日趋严厉。

评论