记者|赵阳戈

西昌电力(600505.SH)也算是给3.06万户股东吃了颗定心丸。

半年报显示,西昌电力2022年上半年实现营业收入5.66亿元,同比增长12.73%,净利润1096.32万元,同比增长490.39%,扣非净利润数据为1223.63万元,增长率更为3425.11%。公司在2022年一季度时净利润-2104.32万元,扣非净利润-1909.23万元,单二季度西昌电力将局势扭转。对此,公司表示是发售电量增长所致。

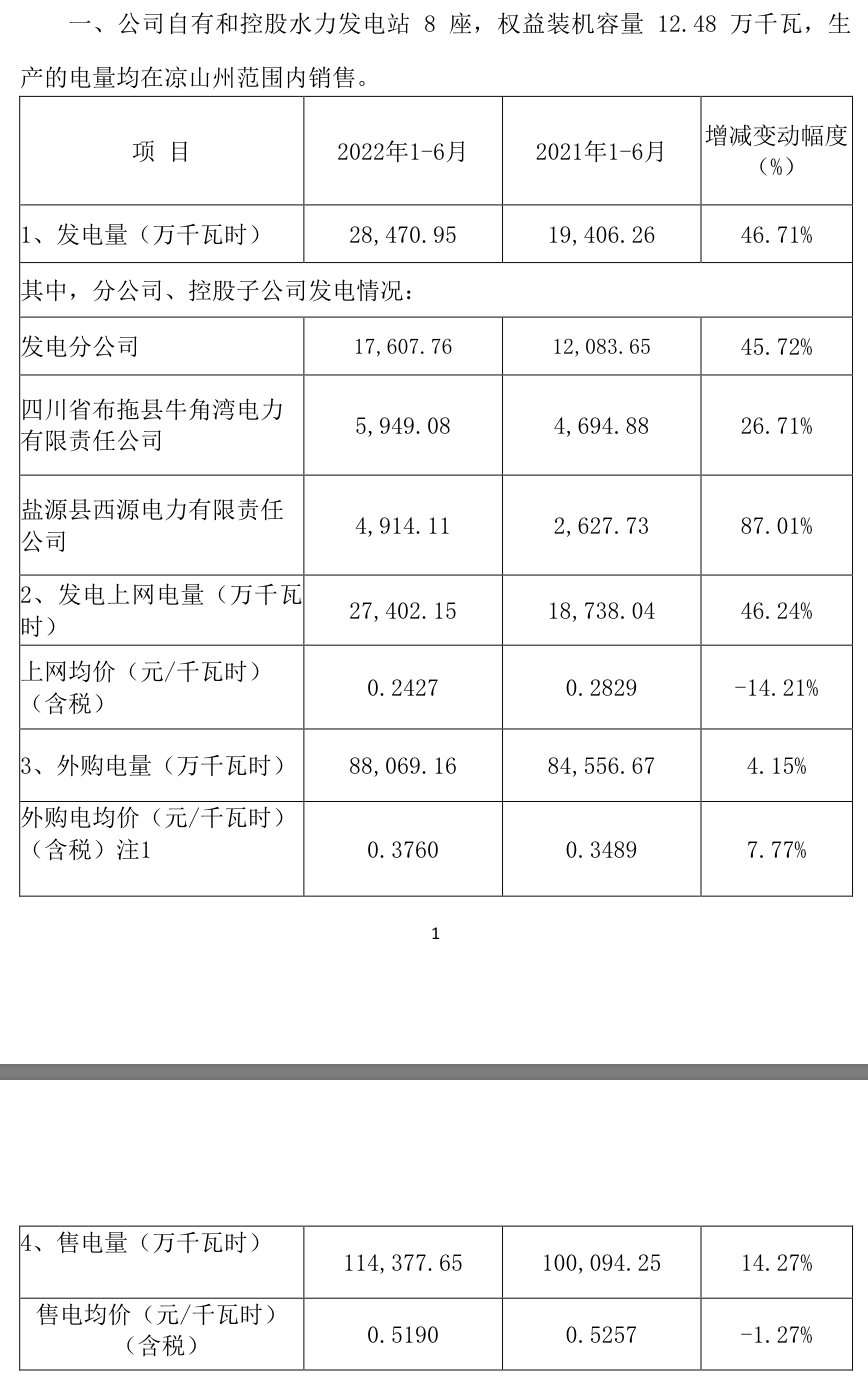

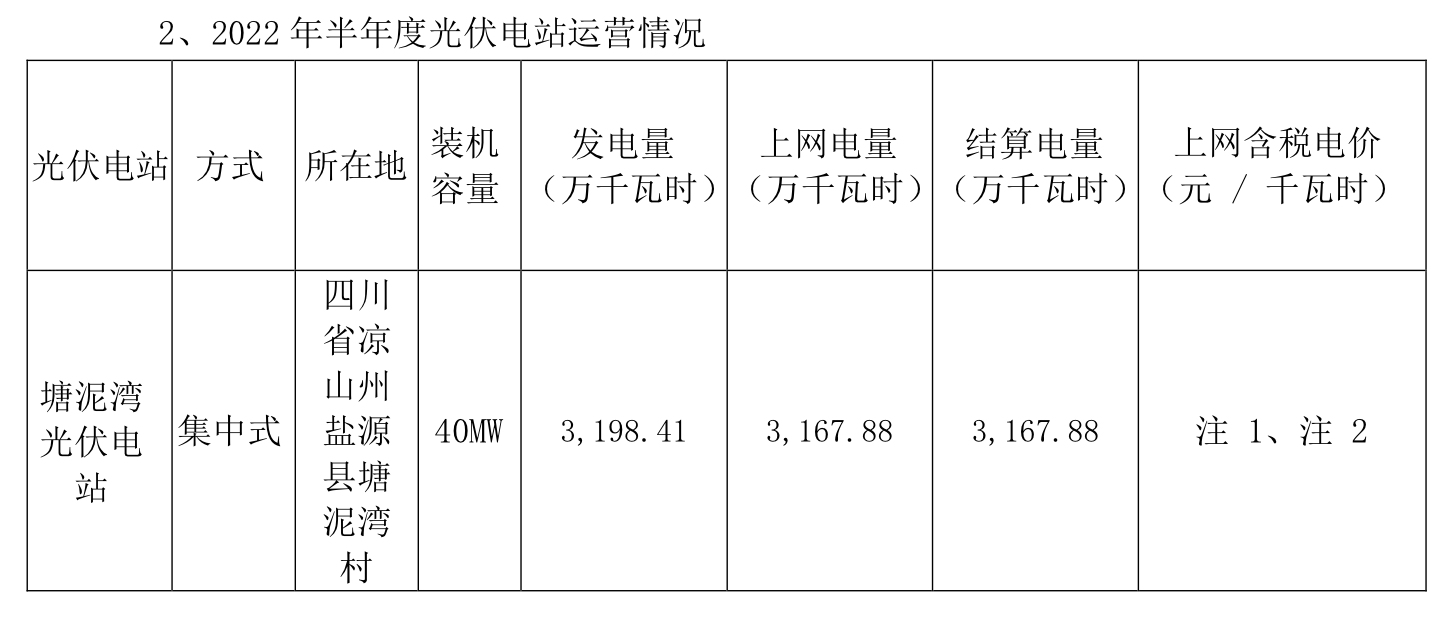

报告期内,西昌电力水力发电量28470.95万千瓦时,比上年同期增长46.71%;完成售电量(含光伏)117545.53万千瓦时,比上年同期上升13.81%;光伏发电量3198.41万千瓦时,比上年同期下降0.69%。

资料显示,西昌电力主营发电、供电、电力工程设计安装。发供电业务方面,公司拥有完整的发电、输电、配电、售电产业链。公司自有及网内水电站电量通过自有电网销售给终端客户,大部分实现网内消纳。公司电网与国网四川省电力公司凉山供电公司、凉山州内三县电网(普格、昭觉、金阳)并网运行,进行电力采购及趸售。光伏发电业务上,公司控股子公司盐源丰光新能源有限公司从事光伏电站项目投资建设、运营等业务,所属塘泥湾光伏电站生产的电量销售给国网四川省电力公司,收入主要包括上网电费收入、政府补贴等。电力工程设计安装业务上,主要是公司全资子公司西昌可信电力开发有限责任公司及西昌兴星电力设计有限公司的业务范围,为电力工程建设提供咨询、设计及设备安装等工程施工的全过程技术及管理服务,以此获得相应工程价款作为收益。

界面新闻注意到,目前西昌电力直面两个经营风险,首先公司网内电站均是水力发电,电源结构单一,发电能力受天气和水情影响较大, 公司发电量减少或不足时需增加成本较高的外购电量,影响盈利能力;同时,省内电网吸纳能力有限,丰水期弃水问题仍未能得到较好的解决。其次,公司网内电源大部为调剂能力差的径流式水电站,受季节性来水的影响大,供电能力有限,且按国家环保新政要求,各水电站需按所处河流的十年平均流量的10%下放生态流量,各站发电量在枯水期(1-5月)将会受到较大影响。

从近年数据上看,2021年的第二季度、2020年第一季度和第二季度,也均是亏损,上述该是缘由之一,另外疫情和电价政策性调节,也会有影响。

根据2022年上半年的经营数据,2022年上半年的上网均价为0.2427元/千瓦时(含税),较2021年上半年的0.2829元/千瓦时下降了14.21%;但外购电均价为0.376元/千瓦时(含税),较上年同期的0.3489元/千瓦时增长了7.77%。据公司表示,报告期外购电均价同比增长7.77%,主要是受四川省发展和改革委员会《关于明确四川省电网企业间临时结算方式有关问题的通知》(川发改价格〔2022〕36号)影响所致。

整体售电均价的话,2022年上半年为0.519元/千瓦时(含税),同比下滑了1.27%。至于光伏上网含税电价是由电网结算价和补贴两部分构成,2022年1-5月塘泥湾光伏电站上网结算含税电价为0.95元/千瓦时;6月上网结算含税电价为0.7588元/千瓦时。

评论