文|三文娱

涨跌之间,豪赌流媒体的迪士尼在某种程度上已经赶超了Netflix。

美国当地时间8月10日发布的财报显示,截至7月2日的三个月(为方便理解,以下简称为二季度),迪士尼营收215亿美元,同比增长26%。

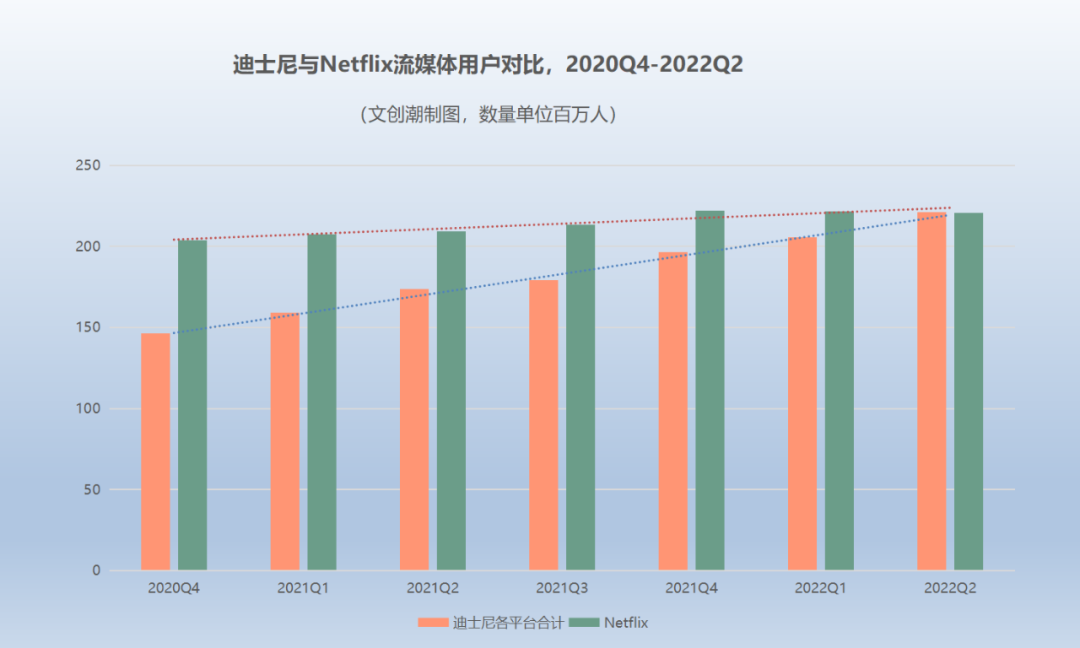

用户数据方面,迪士尼旗下四大流媒体平台的总订阅用户数为2.211亿,超过了Netflix的2.2067亿。

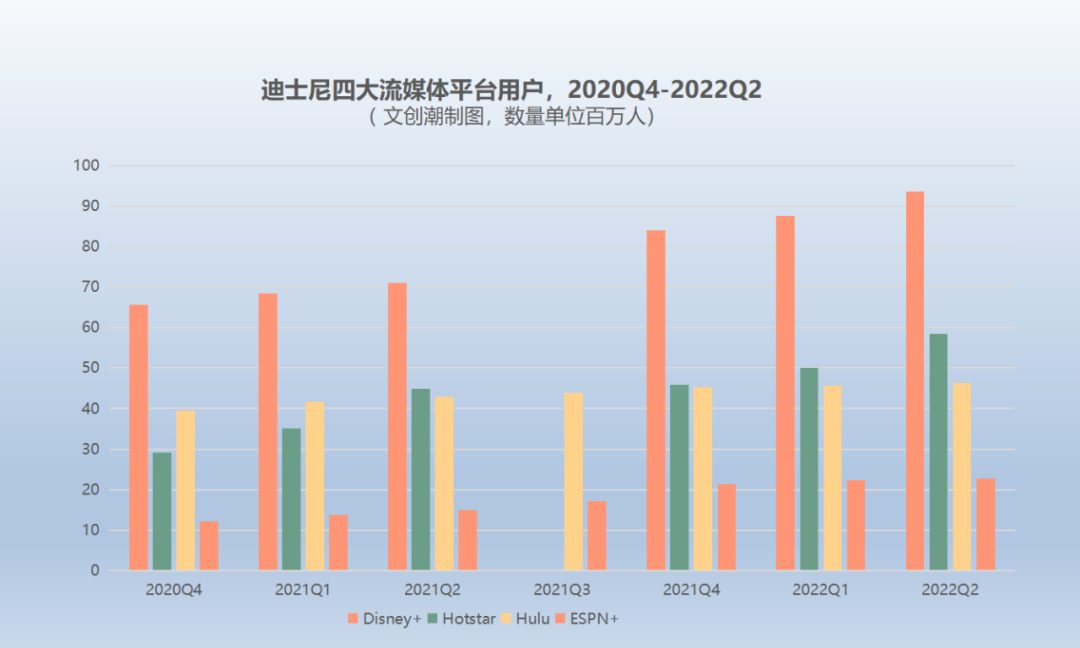

其中,二季度Disney+(不计Hotstar)新增用户600万,达到9360万;Hotstar新增用户830万,达到5840万;Hulu新增60万,达到4620万订户;ESPN+新增50万,达到2280万订户。

Netflix订阅用户则在今年一、二季度随着涨价出现下滑。

早在一年前,Netflix的增长就已极为缓慢,虽然有《鱿鱼游戏》等爆款,但为了在制作费用高企的情况下实现盈利,Netflix不时提价,特别是消费力强的北美地区,导致用户量一降再降。

相比之下,迪士尼“左拥”影视娱乐、电视网络、乐园、消费品等现金牛,“右抱”迪士尼+皮克斯+漫威+星球大战+二十世纪影业+国家地理等顶级IP库,在与Netflix的战争中显得相对从容。

迪士尼IP库一角

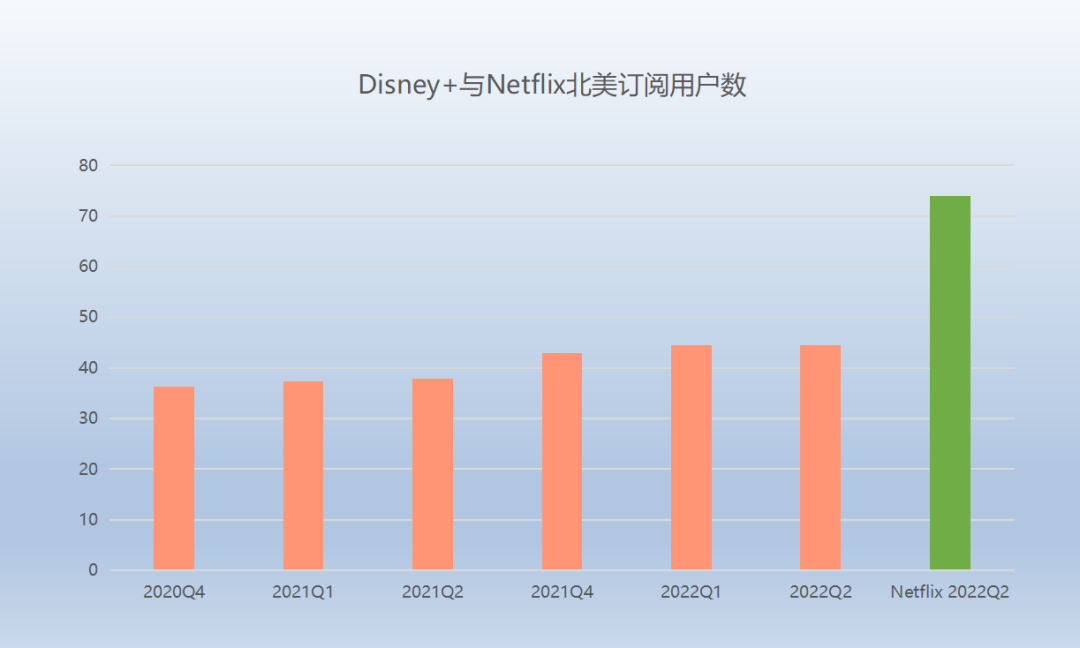

当然,如果只看北美地区(美国和加拿大),Disney+订阅用户数目前只达到Netflix的六成,还有较大差距。

2017年,迪士尼收购二十一世纪福克斯,被外界视为是对以Netflix为首的流媒体平台的反击,当时迪士尼原有的有线电视业务受到挑战。

时任迪士尼CEO与董事长Bob Iger选择的策略是,消除“中间人”的阻隔,让迪士尼可直接与消费者建立关系。

通过对二十一世纪福克斯的收购,迪士尼获得了主要面向印度和东南亚市场的流媒体平台Hotstar以及面向拉美地区的Star+(已与Disney+合并披露数据),对Hulu平台构成控股,还能通过Sky直接触达欧洲五国2250万用户。

随后,在2018和2019年,迪士尼先后推出ESPN+和Disney+流媒体平台,前者主打体育视频和赛事直播,后者定位更加“合家欢”,毕竟用上了迪士尼自家名头,再加上“重口味”的Hulu,迪士尼对Netflix形成全方位追赶。

Disney+ Hotstar在印度上线于2020年4月,由此前的Hotstar转换而来,随后陆续在印度尼西亚、马来西亚和泰国推出,其订阅月费显著低于北美市场的Disney+。

将Hotstar合并进Disney+统计之后,Disney+的用户量立竿见影实现飞跃,2020年二季度同比增长超100%,同时平均订阅费用被大幅拉低。

北美Disney+月均订阅费6.27美元,Hotstar只有1.2美元

二季度Disney+与Hotstar订阅用户数合计同比增长31%,订阅收入同比增长23%,付费点播收入则同比下降21%。

迪士尼一方面通过合并来玩数字方面的攻心小“伎俩”,另一方面在大举开发自家IP库,比如推出一部又一部基于漫威超级英雄、皮克斯电影和星球大战的衍生网剧。

比如TV Guide评出的Disney+ 8月最佳电视节目,包括《歌舞青春:音乐剧》《美丽美国》《惊奇女士》《欧比旺》《欢乐合唱团》《冰河世纪:斯克特历险记》《曼达洛人》《鹰眼》《星球大战:幻境》《What If…?》《小逗的日子》(《飞屋环游记》衍生剧)等,基于IP库的衍生剧集占了大半。

迪士尼独家原创内容

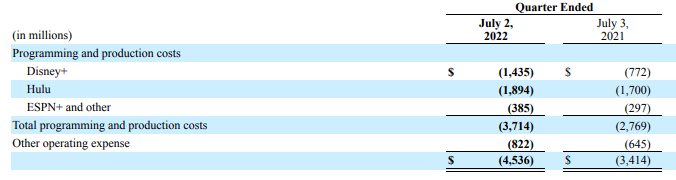

从投入看,IP衍生剧盛行的Disney+面向更多的用户,制作费却低于和Netflix硬刚高概念原创的Hulu,二季度Disney+制作支出14.35亿美元,Hulu是18.94亿美元。

二季度Disney+制作支出14.35亿美元,Hulu18.94亿美元

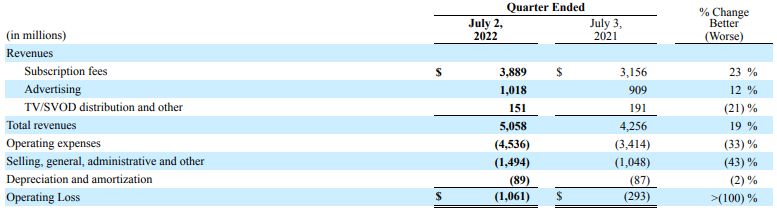

从产出看,迪士尼的流媒体业务暂时未能盈利,二季度运营亏损10.61亿美元,同比扩大超过100%。

迪士尼流媒体(direct-to-consumer)业务收入与利润

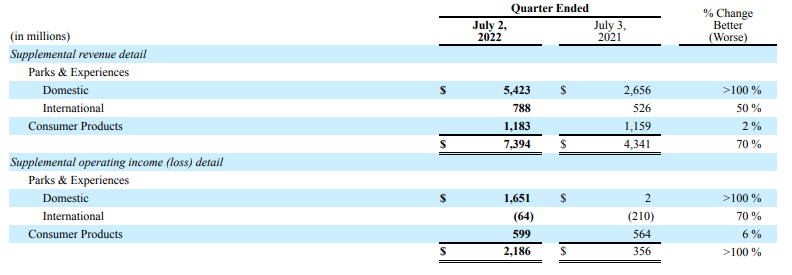

二季度,迪士尼的本土乐园业务随着美国疫情防控的减弱而收入大增超过100%,运营利润也从去年二季度的200万美元增加到16.51亿美元。

受通货膨胀等因素影响,二季度迪士尼的消费者产品收入11.83亿美元,同比增2%;运营利润5.99亿美元,同比增6%。

迪士尼乐园与消费者产品业务收入与利润

评论