文|亿邦动力网 董金鹏 包蕴涵

2021年夏天,“双减”政策落地,各大购物中心受到重创。教育培训曾是购物中心的重要配套业态,占地面积接近五分之一。

教培机构退出之后,由其腾出的空间和消费者的时间,似乎正在被新兴业态VR体验店填充。近期,亿邦动力调查发现,北京TOP50购物中心几乎都有VR体验店(或者正在引进),有些甚至不止一两家。它们多数位于儿童层、影院旁、中岛或B1/B2层,用户多以儿童和青少年为主。

这并非新事物,开进购物中心也不是新鲜事儿。2015年,虚拟现实技术走红,VR体验店开进购物中心。当时,它被认为是VR率先变现的路径,也是新生代群体的游戏娱乐主力,成为升级版的电玩城。不过很快,VR热潮褪去,体验店也渐入沉寂。

元宇宙爆红之后,VR体验店成为普通人最接近元宇宙的地方,随之再次成为购物中心“新宠”。一众品牌,也在此时迎来爆发。比如未来战场,2019年底只有几家体验店,如今开业和待开体验店超过200家;另一家沉浸世界,有近百个VR空间,今年一举拿下数千万元的两轮融资。

创业者、投资人和加盟商闻风而动。现在的问题是,VR体验店到底是一门什么样的生意?弱市的风口,还是再次被吹大的泡沫?对品牌和商家来说,消费者的新鲜劲儿过后,如何保持高复购?该行业持续发展的关键又是什么?

01 熬过六年低谷,重回巅峰有何不同?

7月下旬,北京丰台万达三楼,一家100多平方米的VR体验店正在营业,墙面用绿幕围绕。一位消费者走进去,戴上VR头显,背起连接头显的“背包”(承载算力,相当于电脑主机),双手握紧手柄,开始进入游戏。

体验店负责人告诉亿邦动力,VR体验店的生意主要在晚上和周末,周末每天大约有60-70人,以6-12岁的儿童,以及青少年为主,客单价150元左右。

市面上的VR体验店主要分三类,分别是中岛、标准体验店和大空间。中岛通常是10-50平方米的小空间,可以放2-5台小型VR设备。大空间的面积为100-1000平方米不等,大到可以让人在其中跑圈。而在这两种之外,还有VR主题乐园,面积更大,场景按虚拟世界搭建。

VR体验店被视为升级版的电玩城,也是新生代群体的游戏娱乐主力。与电玩不同的是,VR将人带入虚拟世界,场景更逼真,使人感受到虚拟世界的沉浸感,有风吹日晒的感觉,也有地动山摇的惊慌。

不过,VR体验店的内容和服务,因设备差异各有不同。器械类VR,类似过去游戏厅里的游戏机,会安装射击类、赛车型、旋转过山车等设备,也有带有屏幕、头显和手柄的VR游戏机。比如,乐客VR的“赛车”和“射击”的器械类VR非常受儿童欢迎。此类VR体验店,多数生意和人流集中于下班之后和周末,由家长带孩子来玩。

另一类大空间VR,像是给硬核游戏玩家的“情书”。它不仅拥有身临其境的游戏体验,比如必须用身体带动游戏角色去运动、不会有晕眩感和不真实感,还有丰富的触觉、嗅觉体验,更重要是它有着极强的社交属性,人越多越好玩。

目前,多数VR体验店是品牌加盟店,一家150平方米的VR体验店,设备投入需要40万-50万元。品牌方负责提供产品、选址、筹备、培训、营销和运营支持,加盟商招聘人员,负责体验店的运营。比如沉浸世界,VR体验店配备SaaS工具,让员工用平板电脑即可轻松操作,管理门店;即使在顾客饱和的情况之下,一家标准VR体验店通常只需2-5人即可运营。

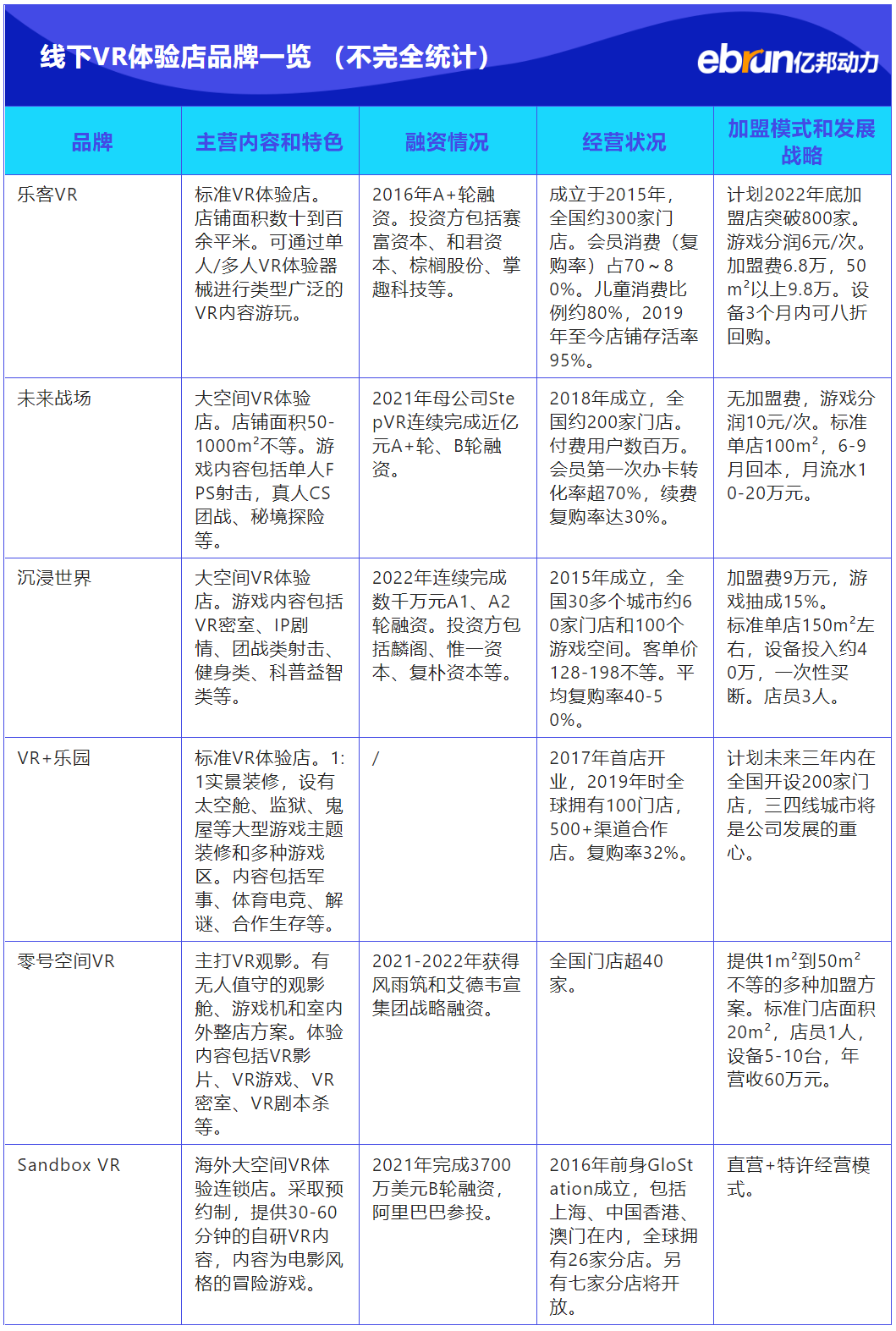

线下VR风潮起于2016年,但随后泡沫破裂。数年以来,退出者无数,资本也进进出出。如今留在这条赛道的头部品牌,无不是那个年代发展至今的“老兵”,有着技术积累和较为成熟的商业模型。如未来战场、乐客VR、沉浸世界,自2021年下半年起,这些头部品牌穿越疫情逆风,开始加大速度开店,尤其是对加盟店的拓展。

比如乐客VR,现在全国约有300家门店,北京地区80多家。乐客VR主要瞄准购物中心,客户以儿童家庭亲子为主,总部团队负责选址,标准店100-200平方米,中岛店30-50平方米,除了选址,总部还提供运营督导服务及内容更新服务。乐客VR创始人何文艺告诉亿邦,北京清河万象汇的乐客VR体验店,单月流水47万,利润能做到20万-30万元。

而另一家品牌沉浸世界,目前开设了100家大空间VR体验店,基本覆盖一线和新一线城市,客户瞄准15-35岁的学生和白领。沉浸世界的游戏内容,相当于VR版本的线下密室逃脱、狼人杀或剧本杀,客单价128-198元。一间沉浸世界体验店,设备投入约为40万元,单店人员配置为3人。亿邦动力在商场注意到,相当多进店消费者是看到小红书和大众点评的口碑传播后到店,或者是被同事邀请。

02 差评与争议背后,两大因素决定谁将胜出

不过,行业日益升温的背后,也浮现出隐忧。当VR体验店以星火燎原之势向各地拓展,争议和差评也随之浮现。

比如,有消费者体验某VR游戏后发现,5分钟的体验过程后,就出现了头晕、雾化等现象;也有消费者对亿邦说,感觉商店里VR店内容比较单一,一部六七十元的VR影片,相对影院中的3D电影画面清晰度远远不如,但内容才不过三四分钟,玩两次以后,就不愿再买了。

VR产品和体验店的主要问题,概括起来有两点,一是设备品类单一,特别是不同线下VR体验店之间,硬件质量可能参差不齐,不同品牌在软件硬件的结合与调校上也天差地别。这使得不少新兴线下VR体验店滥竽充数,留给给消费者的整体印象不佳。

从行业整体来看,优质内容供给还远远不足。如大多数VR体验店的内容以射击、赛车和观影等为主,内容的丰富程度较弱。考虑到VR游戏和视频产生的眩晕感,内容的长度一般在3-10分钟,这使有限的内容更显捉襟见肘。如果想要留住用户粘性,提高复购率,提供更多优质内容,增加上新频率是所有品牌的挑战。

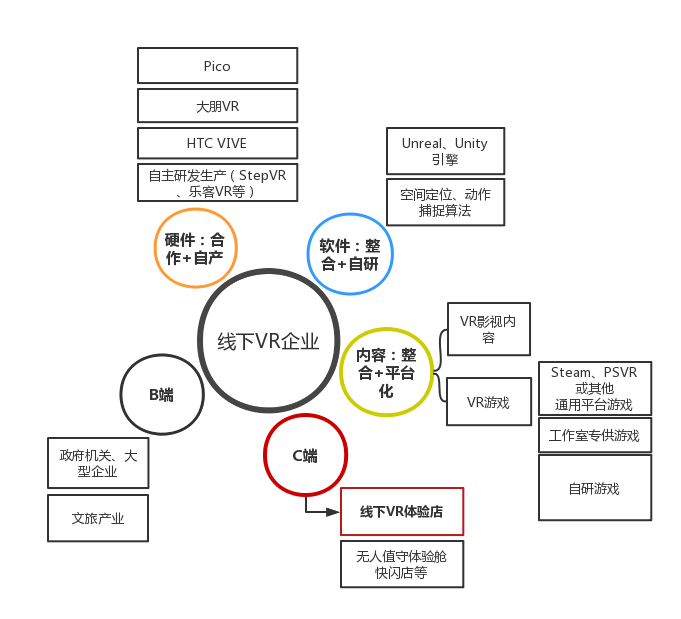

目前,行业内可供选择的虚拟现实硬件设备包括较为高端的VR头显品牌,如HTC Vive、Pico、PSVR、OCulus Rift和三星Gear VR,以及比较好的国产品牌Pico、大朋VR、暴风魔镜、3Glasses、蚁视Antvr等。

互联网科技巨头也正在VR领域押注。比如字节跳动,此前就曾收购头显品牌Pico。目前,Pico主机型为Neo3,淘宝、京东和线下渠道均有销售,今年推出低端和高端设备,覆盖中、高、低档销售群体。

如今遍地开花的VR体验馆,会采购更高端VR外设的只有头部连锁品牌,它们几乎全部采取了与HTC、Pico、大朋VR等合作,同时自研自产部分硬件的策略。如沉浸世界的头显多数采用HTC设备,硬件投入一次需要40万元,以后每2-3年迭代更新一次。

不过,和外界印象不同的是,这类迭代更新其实不需要重新投入重金。如主要硬件显卡和VR头显,前者容易过时,但三四年一换依然足够保证性能;而头显则没有硬性的淘汰年限,只需在无法满足最新游戏的性能要求时更新。

尽管如HTC和Pico等品牌供给线下VR体验店的企业级产品,参数性能与采购价都远超过市面上消费级产品,能够带来当前最佳的VR体验,但这在另一方面,也不可避免会导致体验的同质化。在不同的品牌之间,除了核心头显,蛋椅、翻滚座椅、赛车、滑雪等特种VR体验器械,以及更重要的——交互的方式才是影响用户体验,确保自身护城河的最主要因素。

如乐客VR,选择此类设备自建工厂自产,保证高质量和低毛利;而未来战场主打真人枪战等娱乐项目,为了实现大空间中对玩家进行准确地定位和动作捕捉,玩家背上背负的“背包”(便携PC),以及场地中的定位设备,也都是自研自产。

相对于设备,内容的供给可能是一个更大的挑战,尤其是交互感更强的VR大空间游戏。

除了少数几个多平台VR游戏,类似“节奏光剑”和“半条命Alxy”,整个VR内容行业近年都没有出现其他具有破圈效应的佳作,更不用提线下VR专供的内容。从长远来讲,中国VR产品和体验店从网红走向长红,或许需要等待线下VR类游戏中真正破圈级作品的出现。

中国游戏市场付费模式长期以免费下载和内购为主,没有形成繁荣的内容生态,即使继续留下来的创作者,也深陷盈利困局之中。对VR大空间游戏来说,更长的内容研发周期和更高的生产制作成本,也限制了内容品类的拓展。

正因如此,内容研发和获取能力,很大程度上决定了VR体验店品牌的竞争力。乐客VR将自身定位为VR内容平台,将全世界游戏工作室的优秀作品引入乐客平台。而最近宣布融资的沉浸世界,在7月刚刚宣布推出采用重磅IP的《仙剑奇侠传一VR》游戏。目前,沉浸世界拥有有11个SKU,以自研内容为主,还包含《神探蒲松龄》、《踩雷大师》、《商旅奇缘》等。

沉浸世界的创始人陈鑫告诉亿邦动力,今年开始沉浸世界将通过加盟方式扩张,而总部将更加专注于生产商和发行商的角色,实现内容“月更”。门店形成一定规模后,将刺激上游内容厂商开发更多内容,促进整个虚拟现实娱乐行业的发展。

03 复购率超50%,VR体验店能否像影院遍地开花?

事实上,VR体验店并非首次成为购物中心的“宠儿”。

2015年,虚拟现实技术走红,VR体验店开进购物中心。VR一度被认为是该领域率先实现商业变现的途径,也是新生代群体的游戏娱乐主力。当时,有分析师认为,VR体验店将会像网吧、游戏一样遍地开花。

短短一两年时间,中国VR体验店如雨后春笋般崛起,迅速进入各大商场和购物中心。据中国VR体验店联盟发布的报告,2016年底,中国VR体验店超过3000家。

然而新鲜很快过去,VR体验店“失宠”。2016年底,中国能够盈利的VR体验店已经不到三成。随着VR热潮褪去,VR体验店迎来寒冬。就连元宇宙头号玩家Facebook,也在2017年关闭200家VR体验,跟巅峰时期相比,近乎腰斩。

最近两年,随着Facebook改名Meta和元宇宙概念发酵,VR体验店再次受到追捧。一度濒临破产的企业,也在元宇宙裹挟之下,宣布重新回归。现在的问题,它到底跟上一次有什么不同?现在的火爆,到底是弱市的风口,还是再次被吹大的泡沫?

2016年至今已过去6年,以HTC VIVE、Oculus Quest2、Pico Neo3等为代表,近年头部VR品牌的硬件已经有了很大进步,并且出现像Quest2这样一度被视为“VR行业的iPhone4”的里程碑产品。尤其是顶尖硬件和内容在视觉方面的进步,正在逼近影视中的真实效果。另外,社交互动体验也有较大进展。

甚至于在触觉嗅觉等方面,虽然此类技术还有待开发完善,但未来战场的母公司StepVR,今年5月也已经发布了能够反映“五感”的VR设备“国承一号”。在从应用层面,未来将有顶尖硬件和顶尖内容逐渐下沉过程。

作为一门生意,VR体验店的复购率已经有很大的提升。比如沉浸世界,门店平均复购率为40%-50%,好的门店可以做到60%-70%,复购率已经接近影院级别。

另一家品牌未来战场,内容包括竞技类游戏,密室逃脱、剧本杀、主题乐园等,目前有200多家加盟店(面积50-1000平方米不等),其中30多家门店是加盟商开的“二店”,办卡续费的复购率达到30%。

即便如此,VR体验店想快速拓展还需要时间,特别是内容和硬件的迭代需要时间。比如在密室逃脱游戏中,VR还无法实现亲密社交。比如,一同游乐的情侣情到深处想要紧紧“抱抱”时,目前的VR是无能为力的。但随着整个VR技术的不断迭代,这些劣势也可以弥补,而之前所说的优势,也就是天花板上限,也将成倍提升。

Dreamscape也为VR体验店进入购物中心提供了新的想象力。Dreamscape是一个VR体验店品牌,主要做大空间VR和电影IP的VR,门店主要在迪拜、洛杉矶、达拉斯、哥伦布和新泽西,规模普遍较大,沉浸感也更强,还支持多人互动。

该品牌曾与连锁影院AMC Theatres合作,在美国新泽西州开设VR体验店,为消费者提供大空间自由行走和飞行体验,初期内容包括《外星人动物园》、《失落珍珠的诅咒》、《驯龙飞行学员》等,融合了主题乐园、全身追踪和多样叙事。

评论