文|消金界

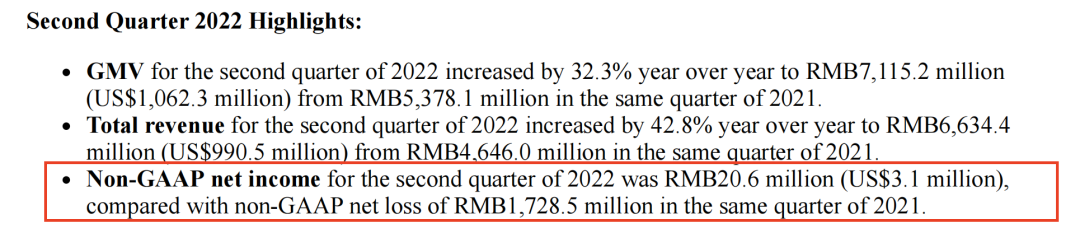

在美上市生鲜电商“叮咚买菜”(DDL.US)公布了其2022年二季度财报,单季度实现非美国会计准则下的净利润2060万元,首次扭亏为赢。

面对如此业绩,市场终于可以松一口气。原因是就在7月底,顶着“生鲜电商第一股”的每日优鲜已经陷入破产风波,这引发了投资者及用户对叮咚买菜前景的担忧。毕竟他们都以“前置仓”模式运营着。

这份财报也可称得上“及时雨”,稳住了其受每日优鲜风波影响而跌跌不休的股价。

在其发布财报后的次日即8月12日,叮咚买菜收涨2.72%报4.53美元/ADS,较其发行价23.5美元/ADS跌幅达80%,市值10.7亿美元。

01 “降本增收”显成效

根据其财报数据,2022年Q2,叮咚买菜单季度GMV达到71.15亿元,同比增长32.3%,较2022年Q1的58.51亿元环比增长21.6%,交易规模同比及环比均呈现增长的趋势。

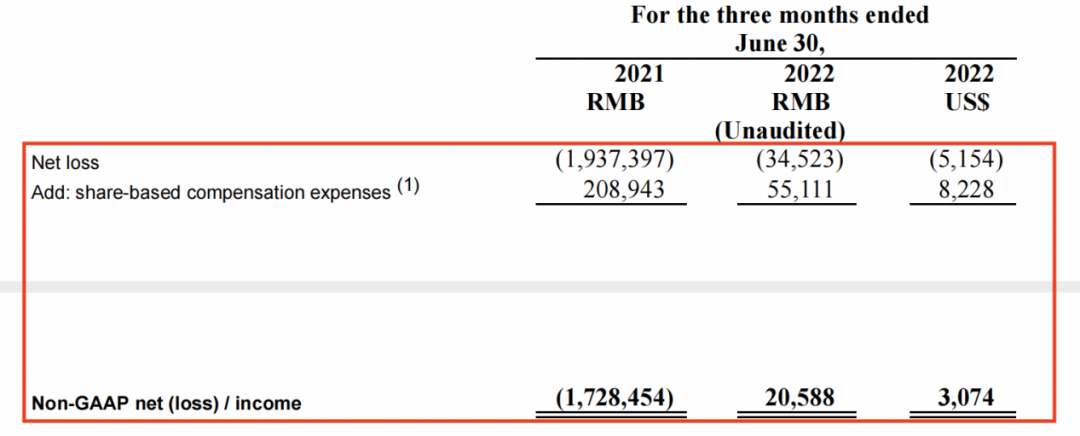

营收及盈利方面,二季度单季度实现营收66.34亿元,较去年同期的46.46亿元同比增长42.8%,较一季度的54.44亿元环比增长21.8%;单季度净亏损3452万元,而去年同期及今年一季度净亏损分别为19.37亿元、4.77亿元。

可见,叮咚买菜在营收规模持续做大的同时,其亏损的幅度也在不断收窄。如果按照非美国会计准则下计算,剔除掉基于股份补偿的费用开支5511万元,则单季度实现净盈利2060万元,去年同期这一数字为亏损17.28亿元,首次实现单季度扭亏为赢。

单从其财报数据细究,叮咚买菜能够交出这份亮眼的业绩,主要做对了“降本增收”这件事。

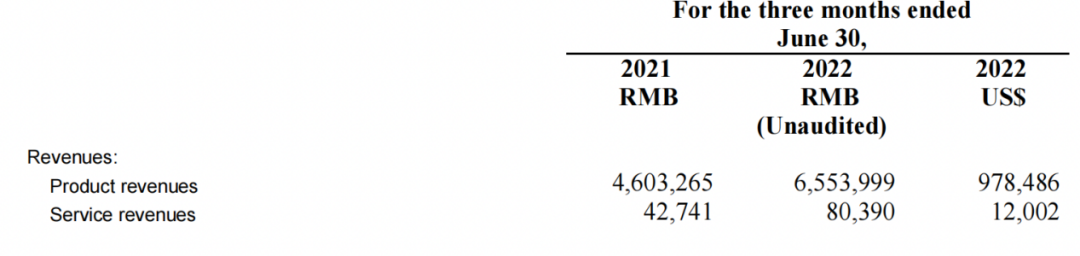

“增收”方面,其营收主要有两方面组成,一是产品收入;二是服务收入。产品收入很好理解,就是其平台上销售的自营产品收入及非自营的佣金收入,这块收入二季度是65.53亿元,同比增长42.36%,环比增长21.91%;服务收入可以理解为主要是会员服务收入,二季度实现会员服务收入8039万元,同比88.09%,环比增长17.22%。

可以看出,无论是在产品销售上,还是在会员服务上,叮咚买菜同比及环比均保持了双位数的增长速度,增势乐观。

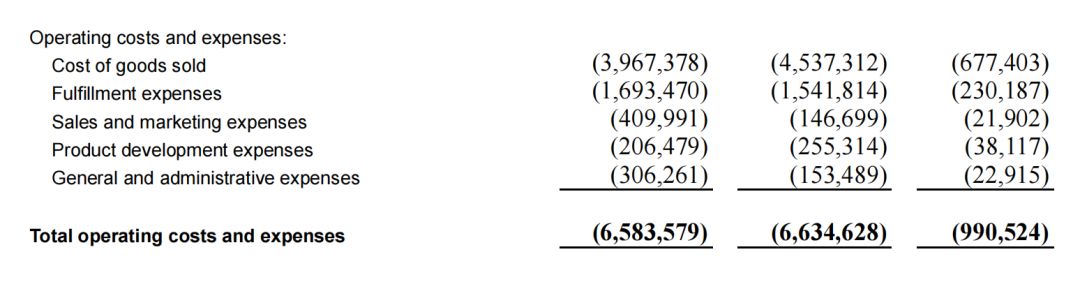

“降本”方面,除了因收入增长带来的产品销售成本及产品研发成本的有所上升外,其余运营成本同比均有不同程度下滑,其中营销成本、行政及管理成本下滑明显,同比分别有64.2%、49.8%的降幅。降本效果明显。

一边是收入端持续的做大,一边是成本端循序的在优化,叮咚买菜录得上市以来单季度的净盈利,也就不足为奇了。

02 核心数据“打哑谜”引争议

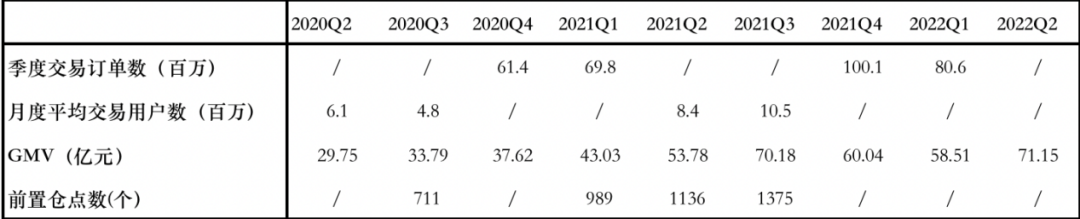

不过,在叮咚买菜报喜之余,其财报数据“选择性失明”未公布的做法,也再度引起争议,特别是衡量平台成长能力的订单数及用户数,在本次财报当中也是双双“隐身”未被披露。

这已经不是叮咚买菜第一次未披露订单数、用户数这样的核心数据了。

早在2021年三季度开始,其就仅披露了月度平均交易用户数据,为1050万户,而接下去的2021Q4、2022Q1又用订单数据取代了用户数据,直至本次的用户及订单数据的双双隐身。

作为一家互联网生鲜平台,用户数据及订单数据是投资者最直接了解公司业务状况的指标。

通过用户数据,外界可以测算平台的新户增长规模、留存率、复购率等用户交易行为数据,通过订单数据则可以与营收结合,直接看出营收的增长是由于经营优化后订单数的增长带来的,还是通过短期提价带来的?这无疑更能增加公司业务透明度,也能让投资者对于公司业绩增长的内在驱动因素有更直观的认知,而现在叮咚买菜连这块数据也开始“藏着掖着”,不得不让人怀疑,其业绩的改善是否具有可持续性。

事实上,对于其单季度的可盈利持续性方面,叮咚买菜创始人梁昌林在二季报披露后召开的电话会议上也及时向投资者“泼冷水”:公司第二季度的盈利是受到了疫情的部分影响,展望第三季度,叮咚买菜可能会略微亏损,其目标仍在是去年四季度时定下的,希望到2022年底,能够实现非美国会计准则下的单月净盈利。

为什么一定要在2022年底实现单月度净盈利的目标?或许可以通过其公开数据来窥得一二。

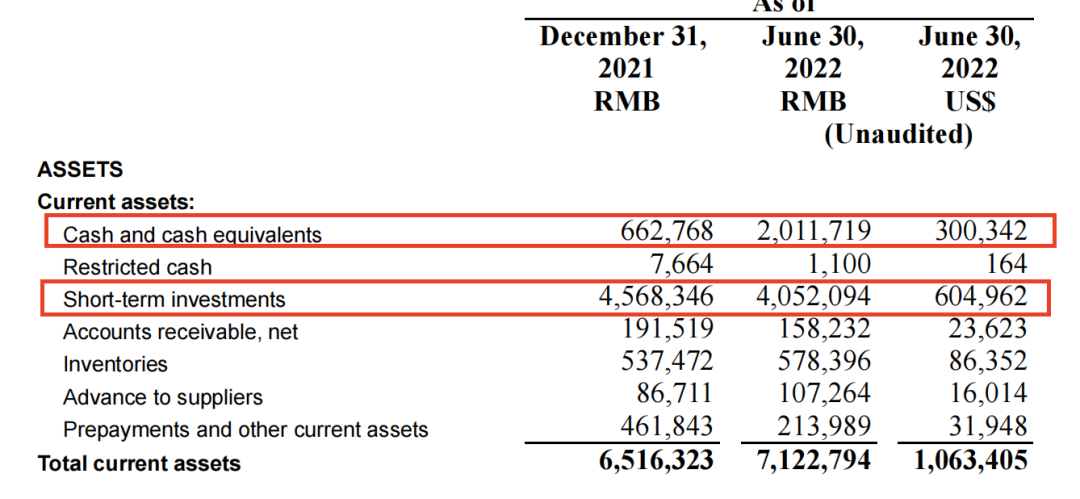

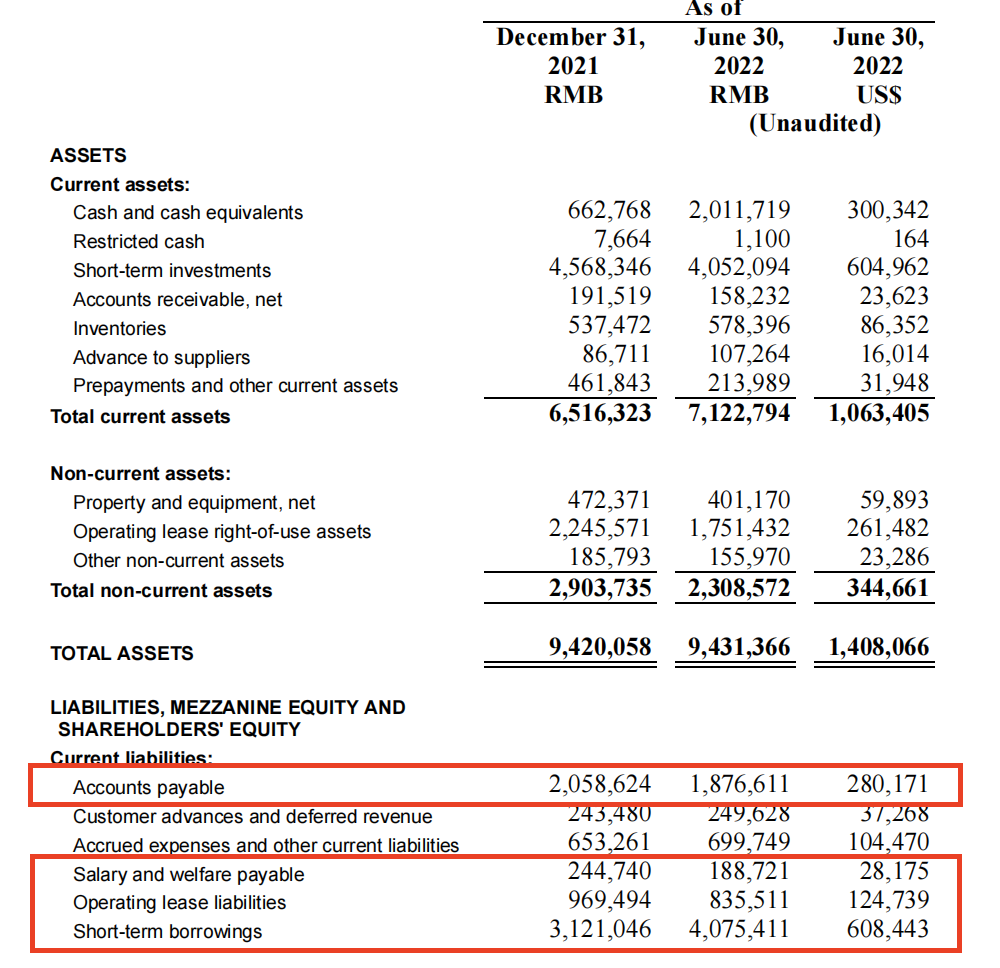

根据其财务数据显示,截至2022年6月30日,叮咚买菜流动资产为71.22亿元,其中非限制性类的可用现金余额约为60.63亿元,包括现金及现金等价物20.11亿元、短期投资40.52亿元。货币现金类余额占流动资产的比重超过了85%,看似还挺滋润。

再来看其短期应付款项(也就是一年内需要还清的债务):大头主要有短期借款40.75亿元、应付供应商账款18.76亿元、员工工资1.88亿元、经营租赁负债8.35亿元,以上合计69.74亿元。

以其现有的现金余额看,外围或者内部稍微有利空因素出现,平台就有可能出现兑付承压(如供应商缩短信用周期、银行抽贷)的情况出现。

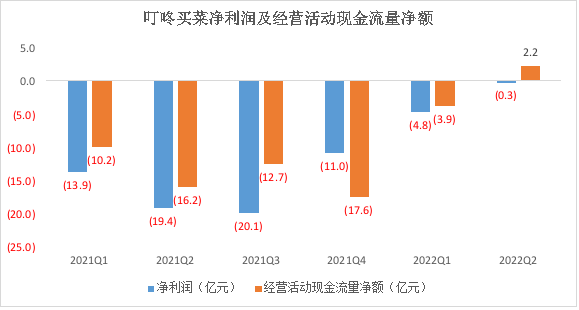

如果再结合其经营活动现金流数据来看,除了二季度录得经营活动净现金流2.17亿元为正以外,自2021年至今年一季度,其经营活动净现金流均为负,合计金额为-60.52亿元。自身造血能力严重依赖对外融资。

不难发现,虽然“余粮”不少,可耐不住要花钱的地方也很多。流动性宽松的情况下,讲故事还可以有投资人来买单,但当流动性收紧且行业头部企业陷入危机的背景下,叮咚买菜能靠的或许就只有自己了。

说得再露骨一些,资本这个时候不大幅抛售股份就是最大的支持,指望再给叮咚买菜“补血”融资送温暖,那就有些不切实际。叮咚买菜以“前置仓”商业模式闯出一片天地,在自身造血能力方面无疑还需要长久的业绩来正名。

03 尾声

可以看出,梁老板的“泼冷水”,表明叮咚买菜还是清醒的,至少清楚二季度的盈利,一方面源于自身缩减网点降规模、优化人员降低成本等修炼内功;另一方面,碰上北上深等城市疫情反复等外界偶发因素而得以提升业绩。

在外部短期有利因素消失后,叮咚买菜能否走出持续亏损泥潭,才是真正的考验时刻。从数据来看,留给叮咚买菜亏损的“本钱”已然不多。

评论