文|财健道 杨燕

编辑|杨中旭

2022年是“十四五”规划开局之年。作为永不衰落的朝阳产业,医药行业在各地GDP中所占比重也相应有所增加。在此前国家发改委印发的《“十四五”生物经济发展规划》中,生物医药产业被列为四大重点发展领域之首。

梳理各地数据可发现,在当前现状下,各地医药行业发展“成色”如何?“头雁”和“黑马”分别是谁?数据说明一切。

01、医药行业为何成发展新“引擎”?

国家统计局数据显示,截至2020年,中国生物医药行业市场规模为3.57万亿元。预计2022年中国生物医药行业市场规模将突破4万亿元。

受我国老龄化、人均可支配收入提升等因素影响,医疗消费近年来在整体消费中占比提升趋势明显,需求端增长确定性高。

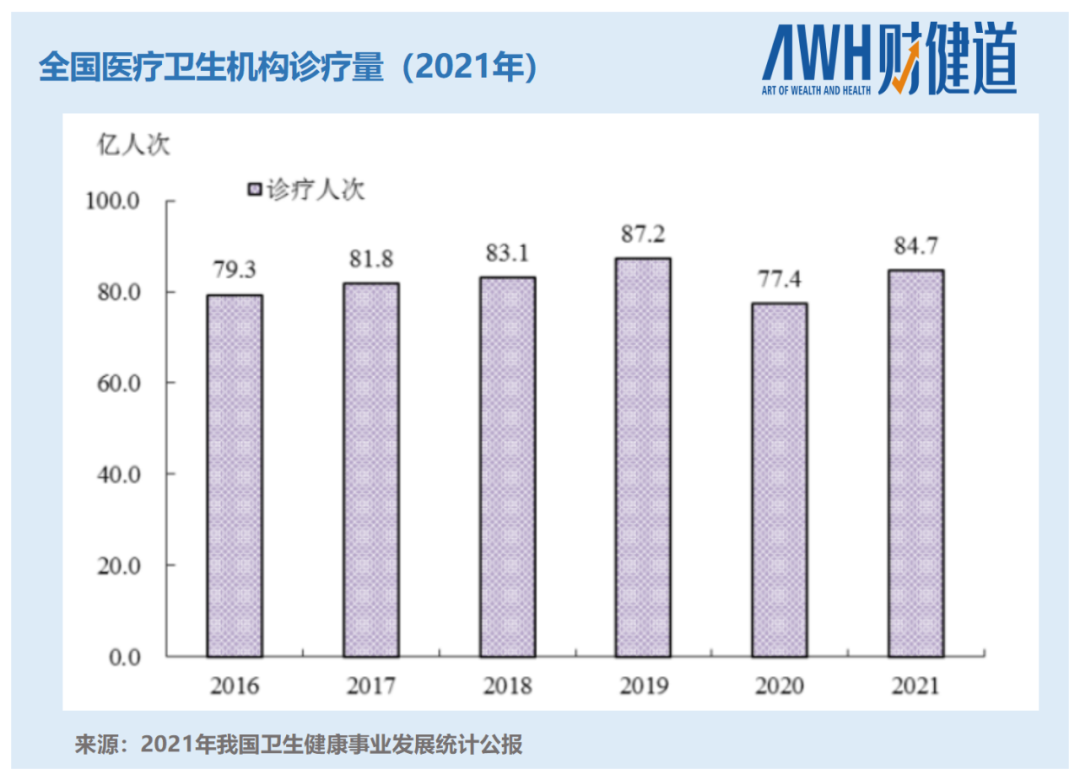

尽管短期来看疫情给线下医疗行为带来了一定的波动性,但长期来看,医院端正在逐渐恢复至疫情前水平,行业刚需属性尽显无遗。

据工业和信息化部消费品工业司副司长周健介绍,2021年,医药工业实现营业收入3.4万亿元,累计同比增长18.7%,增速创近5年来新高。实现利润总额7087.5亿元,累计同比增长67.3%。

2021年国家药监局批准新药76个,其中38个重磅一类新药获批。创新药和创新医疗器械获批上市数量同样为近5年来最高水平。

此外,政策对于医药行业的扶持作用正越来越明显,虽然短期内受到国家医保谈判、集采等政策影响,但长期来看监管法规的逐步完善有助于促使产业的发展壮大。

随着生物医药产业被提升至国家战略层面,与此同时,各级政府支持力度也在不断增大,不少地区将生物医药产业列为未来经济发展重点,设立各项生物医药产业基金进行投资。

以江苏省为例,生物医药产业作为江苏省十大战略性新兴产业,2020年,全省生物医药产业产值超过4000亿元,约占全国的1/6。《江苏省“十四五”医药产业发展规划》中提出,“十四五”江苏全省规模以上医药产业营业收入年均增速保持在10%左右。在这背后,政府省级专项资金对全省生物医药产业发展每年的支持规模已达到7.5亿元。

“生物医药”毫无疑问已成为提振全国各区域经济发展的关键词。

据各地政府工作报告中不完全统计,包括北京、天津、广东、浙江等在内,全国已有29个省/直辖市/自治区将医药制造业、生物产业列为优势产业或优先发展产业。

02、各地医药产业实力哪家强?

企查查数据显示,2022年上半年,全国医药健康相关企业新注册68.7万家,注销吊销16万家。

省份分布上,山东省医药健康相关现存企业最多,7.87万家,其次是广东省6.13万家、河南省4.43万家、江苏省4.38万家,浙江省3.62万家。

不过,部分省份企业数量多但大企业少,或是企业数量少但体量靠前的大企业多,这也影响了区域医药工业的整体产值。

在融资领域,医药健康产业上半年发生融资事件1107次,披露融资金额超过千亿。

其中江苏省(206次),北京市(182次),广东省(182次)位居前三,披露融资金额均超过200亿元;其次是上海市(177次),浙江省(127次)。

单独从各地区医药产业发布来看,大家各有亮点。

2022年初,北京市政府工作报告中指出,初步预计2021年北京市地区生产总值将超过4万亿元,同比增长8.5%。

医药制造业的爆发促进了全国首个4万亿元城市的诞生。这份“成绩单”背后,离不开新冠疫情背景下,科兴和国药两款疫苗的率先上市。

数据显示,2022年上半年武汉规上高技术制造业增加值同比增长23.4%,其中医药制造业增长31.4%,增速快于高技术制造业平均水平。值得注意的是,武汉当地的光谷生物城已位列全国生物医药产业集群第一方阵。

深圳在2022年上半年出台了《关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》,明确提出要形成生物医药产业集群,其中数额巨大的各项奖励措施可谓是“诚意满满”。

不过,对于生物医药企业来说,单打独斗显然不是长久的发展模式。

生物医药领域从研发到上市,往往需要全产业链的协同,从近几年CRO、CMO的高速发展中可以看出,整个产业从生产注册到商业化的外包服务专业性和效率都在大大提高。

因此,各个城市在加大对于医药产业投入的同时,对于医药产业集群效应的重视程度也在提升。

以近年来被业界广泛关注的生物产业园区苏州工业园区为例。

自2006年以来,苏州工业园区形成了从孵化、中试到产业化的完整产业链条,集聚了1700多家生物医药企业,目前基本已覆盖原料、研发、制造、流通、服务等整个链条环节,和上海张江、北京中关村同列为中国医药园区第一方阵。

2020年,苏州工业园区产业总产值突破1000亿元,专业人才总量超4万,累计一类新药临床批件280个、上市销售新药9款。

前不久,中国生物技术发展中心发布《2021中国生物医药产业园区竞争力评价及分析报告》,全国生物产业园区综合竞争力排行榜中,苏州工业园区位列第一。

在这背后,不仅有地理因素带来的上海城市辐射圈的天然优势,更少不了苏州工业园区自身后天塑造的生态“土壤”。

作为中新两国政府间的重要合作项目,苏州工业园区至今已建设28年,不仅是生物医药行业“探路者”,更是在人才、技术、创新等多个方面为国内园区提供了一份优秀样本。

从最初和新加坡方合作开始,苏州工业园区的管理发展理念就自带国际化基因,在囊括国内多个顶尖生物医药企业的同时,也在与国际化基金合作,通过生态系统为产业发展增值赋能。

与此相比,部分地区医疗环境仍然存在产能效率低,以仿制药等产业为主,创新意识不足等问题,尽管政策促进性强,但发展效率并未跟上。

在各个城市争抢进入“万亿GDP俱乐部”的赛道上,谁会凭借医药领域快人一步呢?

(作者系《财经》研究员)

制图|杨燕

评论