文|BT商业科技

继今年一季度之后,被称为“电动两轮车界特斯拉”的小牛电动又交出了一份令投资者心情复杂的成绩单:营收、净利润、毛利率、总销量齐齐下滑,占比虽小但销量暴涨的海外市场几乎成为唯一亮点。

对于各项数据的全面滑坡,小牛电动给出了自己的解释:供应链危机、原材料成本上升以及疫情。这些客观因素当然是真实存在的,但大环境肯定不是小牛电动业绩下滑的唯一原因——高端化策略遭遇阻力,同样是一个不可回避的问题。

一方面,高价不等于高端,小牛电动的产品质量和性价比遭受的质疑正在增加。监管部门开出的大额罚单还有各大社交平台上的差评,都传递着用户的不满。另一方面,雅迪、爱玛正通过孵化子品牌、新产品线等方式发力高端市场。当选择变得越来越多,价格没优势、口碑也出现滑坡的小牛电动还能让消费者买单吗?

别忘了,美团,还有阿里支持的哈啰都在发力电动两轮车业务,市场的竞争必然会变得越来越激烈。处于逆境中的小牛电动,需要迎接更严峻的考验。

营收、净利润双跌,海外市场成小牛电动Q2最大亮点

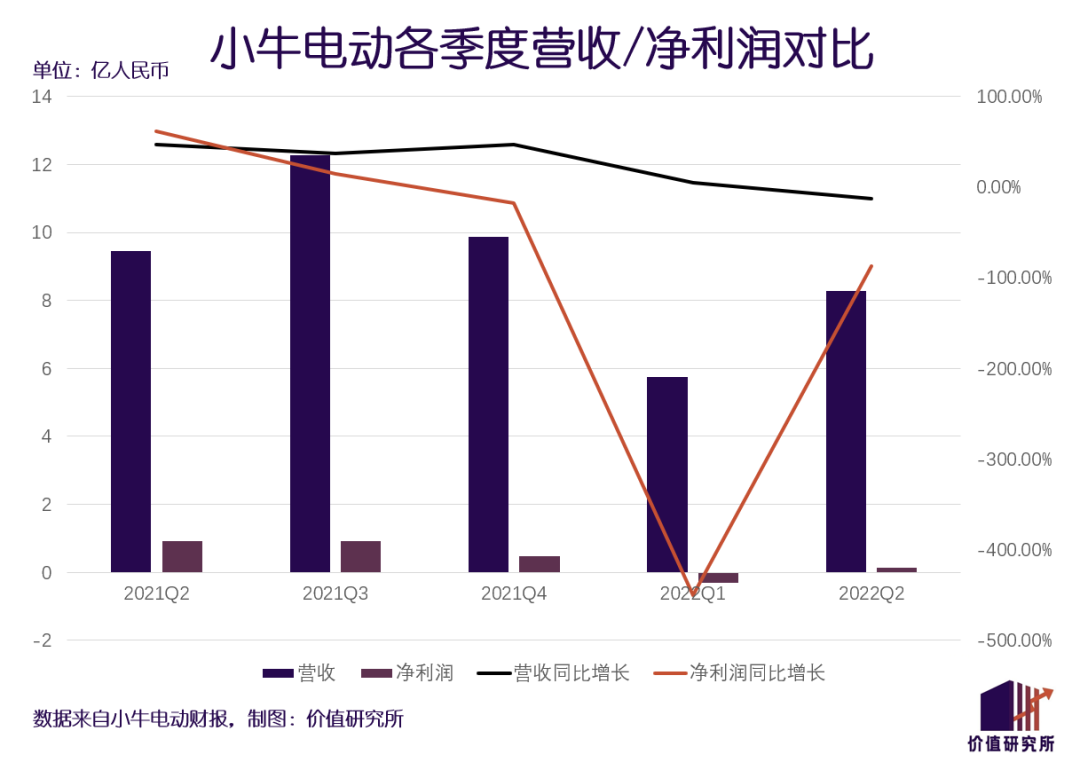

北京时间8月15日美股盘前,小牛电动公布2022财年二季度财报。和一季度相比,二季度小牛电动已经取得了不少进步,但整体表现依然难言完美:营收、净利润双双下跌,销量首次出现负增长,毛利率也延续了近几个季度的低迷表现……

受财报影响,周一小牛电动股价收跌6.71%,目前徘徊在6.8美元附近,较年内高点暴跌近60%。资本市场对小牛电动业绩的不满,已经溢于言表。

翻看小牛电动这份最新财报,价值研究所(ID:jiazhiyanjiusuo)认为下滑是一个关键词。

首先当然是营收和利润的下滑。

财报数据显示,二季度小牛电动营收总营收为8.28亿元,同比下滑12.4%;净利润为1440万元,同比跌幅达到84.3%。要知道的是,这个跌幅对于小牛电动来说已经是一次进步——今年一季度,小牛电动录得2960万元的净亏损,同比放大了448%;non-GAAP经调整净亏损也达到了1630万元。

历史数据显示,这已经是小牛电动连续三个季度出现净利润同比下滑。而在去年同期,该公司还录得9184万元的净利润以及61.6%的同比增幅。在这短短一年之内,小牛电动出现了肉眼可见的退步。

其次,小牛电动的销量也首次出现下滑。今年二季度,小牛电动共售出208857辆电动两轮车,和去年同期的252998辆相比下滑了17.4%。

如果要说有什么好消息的话,那估计就只有海外市场的进步了。数据显示,二季度小牛电动海外销量为28558辆,同比暴涨309.1%。只不过这一数字和国内的180299辆相比还相去甚远,小牛电动高度依赖国内市场的状况在短时间内很难改变。

对于销量、营收和净利润等各项数据的下滑,小牛电动一一作出了解释。其中提得最多的,是供应链危机、原材料成本上升以及疫情导致的线下门店客流锐减。

价值研究所(ID:jiazhiyanjiusuo)认为,这些客观因素当然是小牛电动业绩滑坡的重要因素,但绝不是唯一原因。最能体现核心问题的,其实是毛利润及毛利率的下滑。

二季度,小牛电动毛利率仅录得20.3%,低于去年同期的22.7%和一季度的19.1%,且同样呈现持续下滑趋势。要知道,小牛电动一直定位高端市场,高单价、高毛利是其一贯的特点。如今毛利率出现持续下滑,则揭示了小牛电动经营战略的受挫。

此前很长一段时间,小牛电动旗下都靠NQi、MQi和UQi三个系列的两轮电动车打江山,这些产品无一例外对准中高端市场。不过从去年开始,小牛开始调整产品线,发出了向下沉市场进军的信号。

比如去年上半年发布的GOVA系列新品,还有主打女性用户的C0和电动滑板车K系列,均下探到3000元以下市场。其中,被寄予厚望的F0在首发促销阶段,通过商家和电商平台提供了合计600元的补贴,其起售价低至2099元,和小牛过往的高端定位形成鲜明对比。

不过从下滑的营收和销量来看,向下沉市场进军的策略如今很难说有多成功。而毛利率被拉低,更加凸显了这项新战略与其高端化定位之间的矛盾。

当初帮助小牛电动闯出一片天的高端市场,现在也靠不住了?

小牛电动难解争议:卖得贵就一定高端?

在小牛电动的众多标签中,“两轮车界特斯拉”是最响亮的一个。而这个外号,也概括了小牛电动的几个主要特点:价格定位高端市场,强调产品的科技属性,营销及销售流程带有明显的互联网思维。

不得不说,在电动两轮车行业处于混战的时期,尤其是在雅迪、爱玛两大巨头沉迷价格战的阶段,小牛的高端化定位给市场带来了难得的新鲜感,也重塑了消费者认知。

彼时,虽然雅迪已经提出了高端化策略,也成功让那一句“更高端的电动车”的口号在全国各地的电视荧屏前回响,但电动两轮车市场的竞争依然停留在营销和价格上。2015年6月,爱玛就发起了著名的“击穿底价”活动,全系列产品均宣告大降价。虽然雅迪没有第一时间迎战,但也通过发力营销抵御爱玛的冲击。

也是在这一年,小牛电动首款产品小牛智能两轮电动车N1横空出世,几乎凭一己之力重塑了电动两轮车高端市场格局。

26岁担任华为副总裁、38岁成为百度CTO,被誉为天才少年的小牛电动创始人李一男身上,本身就带着浓厚的互联网和科技色彩。而创立小牛电动后,他又将这种气质注入了公司研发、管理团队中。

资料显示,小牛电动创始团队成员大多有华为、百度、小米等科技公司的工作背景,高端、科技感十足的品牌的调性和爱玛、雅迪有显著差异。率先使用锂电池,并通过大力宣传突出其长续航、轻便的优点,固化大众印象,则体现了典型的互联网营销风格。

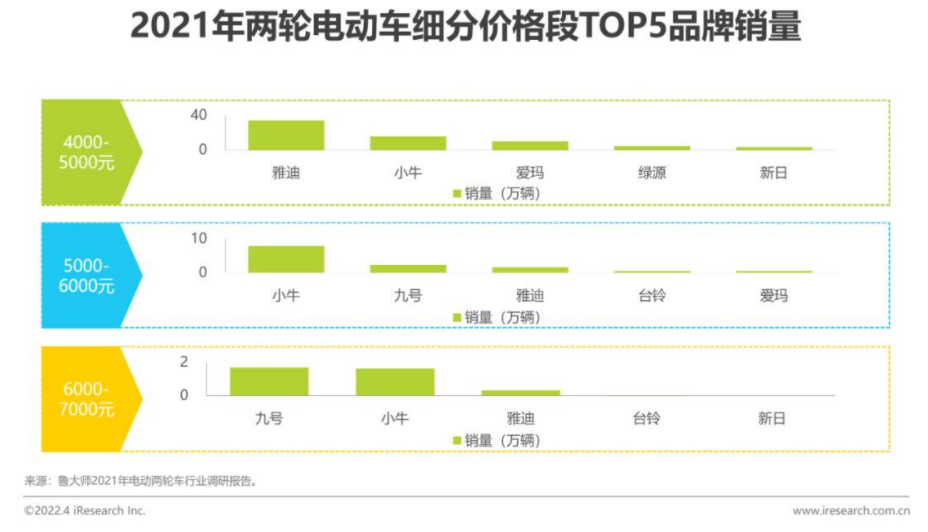

直到目前,小牛电动在产品均价上还占据绝对优势,领先于绝大部分同行。数据显示,2021年小牛电动国内市场出售新车均价为2959元,爱玛电动两轮摩托车为2031元,雅迪则从2020年的1118元微增至1265元,但仍在横向对比中大幅落后。

根据鲁大师调研的数据,截止2021年,雅迪在4000-5000元价位电动两轮车市场销量遥遥领先,几乎相当于小牛和爱玛之和。但在5000-6000元价格区间内,就是小牛的天下,6000-7000元价格区间内则是九号、和小牛两个品牌的分庭抗礼。

(图片来自艾瑞咨询)

然而,靠高端定位杀出重围的小牛,却在自己编织的高端梦里逐渐迷失。

一方面,高价不等于高端,小牛电动的产品质量和性价比遭受的质疑正在增加。随着用户心智的成熟以及智能两轮电动车的普及,小牛电动也失去了定义高端市场的资格。

有对比,自然也会有不满。目前,市面上的智能电动两轮车已经基本实现智能定位、APP解锁及导航、自动警报等功能,小牛电动引以为傲的智能化失去了独特性。但在价格上,小牛电动依然一枝独秀,这很难不让消费者对其性价比产生怀疑。

除此之外,小牛电动的口碑也在遭受考验。去年8月份,常州市武进区市场监管局向小牛电动开出一张近30万元的罚单,原因是后者在电动自行车在抽样检查中被发现照明项目、短路保护、蓄电池防篡改等环节不符合标准。而在黑猫投诉平台上,小牛电动更是汇集了近2000条投诉。

另一方面,雅迪、爱玛的产品均价虽然仍落后于小牛电动,但它们也正通过孵化子品牌、新产品线等方式发力高端市场。当选择变得越来越多,价格没优势、口碑也出现滑坡的小牛电动,自然很难成为所有消费者的首选。

去年7月份,雅迪发布了高端子品牌VFLY,首批亮相的就包括F系列、L系列和Y星人系列等多款产品。其中顶配版VFF200售价达到惊人的27999元,几乎已经向小型轿车看齐。

雅迪、爱玛从下沉市场杀向高端市场,无疑让小牛电动变得相当被动。

不过从市场大环境来分析,这几个头部品牌都有自己的问题,无论是守擂的小牛电动还是进击的雅迪和爱玛,恐怕都没有必胜的把握。

新老巨头齐聚,电动两轮车市场仍是一片蓝海?

在中国互联网界,似乎万物皆可围城。如今的电动两轮车市场,自然也不例外。

这一边,是赛道内一众老玩家的艰难度日。从股价、市值和最新财报表现来看,除了小牛电动之外,雅迪和爱玛两个头部厂商近期的日子也是不太好过。

对于行业领头羊雅迪来说,利润下滑是最大心病。财报数据显示,2019年至2021年雅迪毛利率呈持续下降趋势,从17.4%下滑至15.2%。

毛利率的下滑,侧面揭示了雅迪高端化战略受阻的事实。

在2020年,雅迪高级副总裁王家中曾在接受媒体采访时表示,雅迪当时在一线城市消费者占比不足30%,超过七成的产品都销往下沉市场。正如上文所说,为了争夺高端市场份额,雅迪从去年开始发力打造高端子品牌,将顶配车型价格推高到万元级别。

然而,其高端化策略却没有收到预期的效果。数据显示,雅迪2021年的产品均价较此前两年进一步下滑,这表明中低端车型仍是其销售主力。

至于另一个老玩家爱玛,则正在遭受毛利、销量下跌的双重暴击。

截止上一财年,艾玛科技产品毛利率仅为11.72%,较小牛电动同期的21.9%低了整整10个百分点。一直以来,爱玛都走薄利多销策略,售价在1000元及以下的高性价比产品销量占比长期徘徊高位。在艾瑞咨询发布的《2022年中国两轮电动车行业白皮书》中,爱玛在5000-7000元区间的高端市场几乎绝迹。

坚持低价策略、稳守下沉市场,就意味着爱玛必须不断推高销量以维持利润率。但2021年年报指出,该财年爱玛科技年度销量仅为867万辆,相当于年初目标的54%。此外,由于共享出行业务订单减少,爱玛科技的直营业务收入也缩水了2%,如今可谓面临双重压力。

但另一边,新玩家还是前仆后继涌入。

背靠阿里的哈啰,从去年开始大力开发电动两轮车等新业务,并已经取得了不俗的成绩。

哈啰的策略很清晰,主打平台服务和硬件产品。数据显示,截止2021年底哈啰电动车全渠道销量突破60万辆,并且在全球范围内建立了超过3000家线下门店,经销渠道已全面打通。与此同时,哈啰也在积极进攻高端市场,试图和小牛、雅迪一决雌雄。

去年年底,哈啰一口气推出了四款新车型,今年5月份又推出了全自研新车B70 Pro以及新升级的VVSMART3.0超联网车机系统。从售价来看,新款B70 Pro售价介于3900-4600元之间,虽然不及雅迪那么夸张,但基本和小牛出行看齐。

至于阿里的老冤家美团,更是亲自下场参战。去年5月份,美团进行了一轮组织架构和人士任命调整,集团副总裁、原酒旅业务负责人郭庆接过骑行事业部帅印,直接向王兴汇报。

在美团内部,郭庆被视为“硬仗专家”,过去几年带领美团酒旅业务打了一场漂亮的狙击战,快速蚕食了携程等老牌巨头的市场。此次调任骑行事业部,足可以美团内部对这项业务的重视。

入局并不算早的美团,野心却很大:除了推出消费级电动两轮车产品之外,还有计划染指换电、终端销售赛道,不断扩宽业务边界。去年10月份,美团就上线了“源源换电”服务,和铁塔、e换电等第三方企业合作搭建线下电动车换电网络。

在价值研究所(ID:jiazhiyanjiusuo)看来,阿里、美团等互联网企业跨界而来,当然会让竞争变得更加激烈。但除此之外,我们也希望这些巨头能给电动两轮车行业带来一些新的玩法和提升——比如提供真正的科技属性。

比如前面提到的哈啰B70 Pro,就通过VVSMART3.0系统推出了电池管家功能,可自动监测车辆的充电进度,还有电池异常提醒、断充提醒等服务,提高了安全属性。此外,长期在C端耕耘的美团和哈啰,也深谙用户交流之道,懂得根据用户喜好更迭、升级APP功能,有望让“车-机”互动更上一个台阶。

这些改变,对整个行业来说绝不是坏事。只不过随着哈啰、美团的进入,雅迪、爱玛和小牛电动们,或许要尽快适应新的游戏规则了。

写在最后

虽然尚未发布财报,但爱玛和雅迪均在业绩预告中表示,今年上半年其净利润预计将大幅增长。雅迪方面预计,今年上半年净利润增幅不低于50%,爱玛科技则预计上半年实现归母净利润同比大涨120%。

一个高端化遇阻、一个在下沉市场销量受挫,又都是市占率领先的头部品牌,现在有不少投资者将爱玛和雅迪的成绩单视作整个电动两轮车市场困境的缩影。如果半年报真能打个翻身仗,或许可以很大程度上缓解外界的忧虑。

事实上,任何一个行业在发展过程中都会出现起伏,如今坐在风口上的新能源车是如此,辉煌了十年的互联网如此,电动两轮车相信自然也会是如此。当头部品牌重整旗鼓,以及新玩家站稳脚跟之后,相信整个行业将会翻开新的篇章。

评论